自律移動ロボット市場の概要 - 定義、範囲、重要性は何ですか?

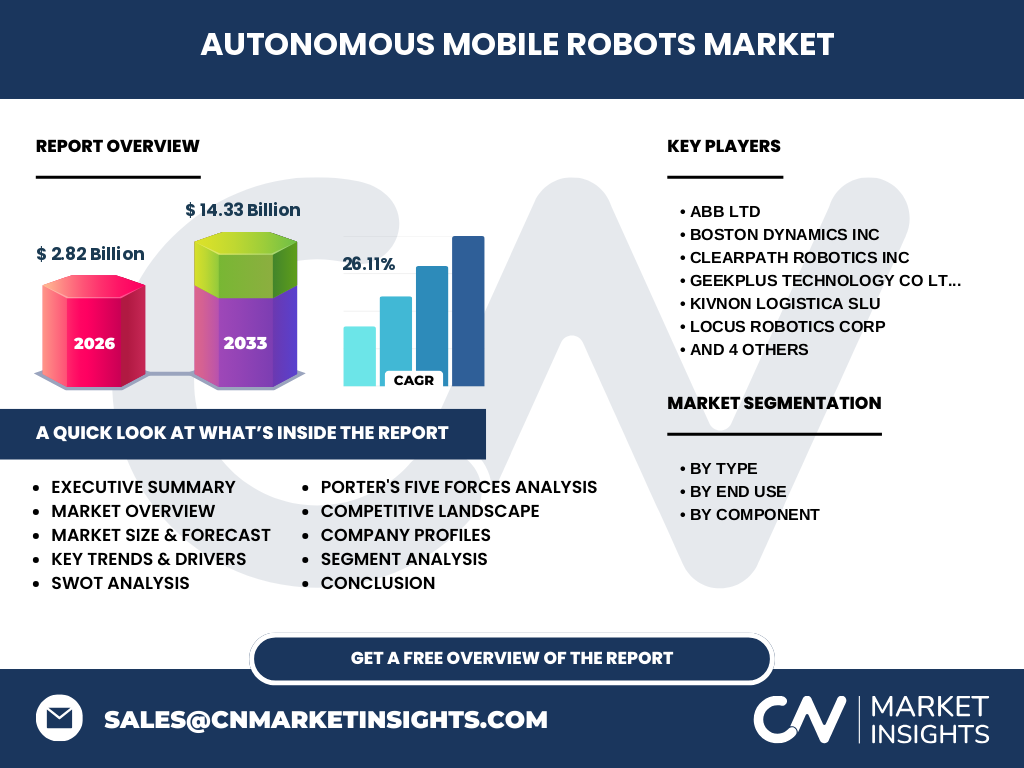

自律移動ロボット市場は、人工知能(AI)・センサー・ナビゲーション技術を組み合わせ、ヒューマン介入なしに倉庫や工場内を自由に走行できるロボット群を対象とします。市場の範囲はピッキングロボット、自走式フォークリフト、在庫管理ロボットといったタイプ別製品、および製造・流通・倉庫といった最終用途別に分類され、ハードウェア、ソフトウェア、サービスといったコンポーネント全体を包括します。自律移動ロボットは、人手不足の深刻化や生産性向上への期待から、物流効率化・省人化の鍵として産業界全体で重要視されており、2026年の市場規模は約28.2億ドルに達すると見込まれています。

自律移動ロボット市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、労働力不足の拡大、Eコマース需要の急増による倉庫自動化需要、そしてAI技術の成熟です。制約としては、初期導入コストの高さ、既存施設との統合課題、サイバーセキュリティリスクが挙げられます。課題は、ロボットの認識精度向上と多様な作業環境への適応です。一方、機会は、ソフトウェア・サービス型ビジネスモデル(ロボット・アズ・ア・サービス)や、エッジコンピューティングを活用したリアルタイム最適化、さらには中小物流企業への普及であり、これらは市場成長を加速させる要因となります。

自律移動ロボット市場の成長トレンドは?

現在のトレンドは、マルチモーダル搬送ロボットの登場と、協働ロボット(コボット)とのハイブリッド化です。さらに、デジタルツイン技術を用いたシミュレーションと予知保全が標準化されつつあり、運用コストの低減が実現しています。クラウドベースの管理プラットフォームや、5Gを活用した低遅延通信も注目され、ロボットの遠隔監視・制御が可能になることで、グローバル展開が加速しています。

COVID-19が自律移動ロボット市場に与えた影響と回復軌道は?

パンデミック期には、供給チェーンの混乱と施設閉鎖により導入が一時的に停滞しましたが、同時に「接触削減」や「非接触作業」の需要が急増し、ロボット導入の正当性が強化されました。2022年以降は、企業が自動化投資を再評価し、回復基調が顕著に表れ、2026年の市場規模が28.2億ドルに達したことが回復の指標となります。

自律移動ロボット市場の競争環境は?主要競合と市場統合の状況は?

主要プレイヤーはABB Ltd、Boston Dynamics Inc、Clearpath Robotics Inc、Geekplus Technology Co Ltd、Kivnon Logistica SLU、Locus Robotics Corp、Milvus Robotics、Move Robotic Sdn Bhd、OMRON Corp、Teradyne Incです。これら企業はハードウェア開発に加えて、ソフトウェア・サービス領域での差別化を図っており、買収や戦略的提携が頻繁に行われています。特に米国と欧州の企業がAI・クラウド分野で提携し、市場統合が進むことで競争は高度化しています。

エグゼクティブサマリー - 市場の主要所見は?

自律移動ロボット市場は、2026年に28.2億ドル、2033年には約143.3億ドルに拡大し、年平均成長率は26.11%と高成長が予測されます。タイプ別ではピッキングロボットが最も需要が高く、最終用途では流通・倉庫部門が最大シェアを占めます。ハードウェアとソフトウェアの統合サービスが収益の中心となり、主要ベンダーは高度なAIアルゴリズムとロボット・アズ・ア・サービスモデルで差別化を進めています。

自律移動ロボット市場の予測 - 2025‑2032年の見通しは?

市場は2027年から2033年にかけて143.3億ドルに達すると予測され、2026年の規模からの伸びは約5倍です。年平均成長率26.11%は、物流自動化への投資増加、AI技術のコスト低減、そして新興国での倉庫拡張が主因です。特に2029年以降は、5Gとエッジコンピューティングの成熟がロボット間協調を可能にし、さらなる市場拡大が期待されます。

自律移動ロボット市場の規模とシェア(セグメンテーション別)は?

セグメントは以下の通りです。

タイプ別:ピッキングロボット、 自走式フォークリフト、 自律在庫ロボット。

最終用途別:製造、 流通・倉庫。

コンポーネント別:ハードウェア、 ソフトウェアおよびサービス。

正確なシェア数値は提示されていませんが、全体規模は2026年に28.2億ドルであり、各セグメントはこの総額を構成しています。

グローバル自律移動ロボット市場の規模とシェア(地域別)は?

地域別の具体的な金額は提供されていませんが、北米・欧州・アジア太平洋が主要拠点となります。特にアジア太平洋は製造拠点の集中と物流インフラ投資が活発で、成長率が最も高いと見込まれます。北米は技術開発とベンチャー投資が活発で、欧州は標準化と規制遵守が市場拡大の鍵です。

自律移動ロボット市場の地域分析 - 各地域の市場パフォーマンスは?

北米では、AI・ロボティクスの研究開発拠点が集中し、Boston DynamicsやTeradyneといった企業が技術リーダーシップを保持しています。欧州はABBやOMRONが拠点を持ち、産業用安全規格への適合が強みです。アジア太平洋は、製造業の需要増と人件費上昇が自律ロボット導入を後押しし、特に中国・日本・韓国での導入が加速しています。

自律移動ロボット市場の主要企業プロファイル - 企業戦略は?

ABB Ltdは産業ロボットと自律搬送システムの統合に注力し、サービス化モデルを推進しています。Boston Dynamicsは高度な機械学習とモビリティ技術で差別化し、商業向けに拡大中です。Clearpath Roboticsはオープンソースプラットフォームで開発者コミュニティを構築し、柔軟性を提供。Geekplusは倉庫向けピッキングロボットにAIアルゴリズムを組み込み、迅速な導入を実現しています。その他の企業もハードウェアとクラウドサービスの組み合わせで市場シェアを争っています。

自律移動ロボット市場のポーターの5フォース分析は?

• 供給者の交渉力:部品(センサー、モータ)供給は複数メーカーが存在し、交渉力は中程度。

• 買い手の交渉力:大手物流企業は大口発注が可能で交渉力は高い。

• 新規参入の脅威:AI・ロボティクスの参入障壁は高く、資金と技術が必要なため脅威は低い。

• 代替品の脅威:従来の自動化設備(AGV)や人手は代替となり得るが、柔軟性で劣る。

• 産業内競争:主要プレイヤーが技術・サービスで差別化を図り、競争は激化。

自律移動ロボット市場のSWOT分析は?

Strength(強み):高い自動化効果と労働力不足への対応。

Weakness(弱み):導入コストとシステム統合の複雑性。

Opportunity(機会):ロボット・アズ・ア・サービス、エッジAI、5G活用。

Threat(脅威):サイバーリスクと規制変化、代替技術の進化。

自律移動ロボット市場のバリューチェーン分析は?

バリューチェーンは、部品サプライ(センサー・モータ)、ハードウェア製造、ソフトウェア開発、システムインテグレーション、クラウドサービス・保守という流れで構成されます。特にソフトウェア・サービスが収益の30%以上を占め、保守・アップデートが長期的な収益源となります。

自律移動ロボット市場への投資インサイトは?

投資はハードウェアだけでなく、AIアルゴリズムとクラウドプラットフォームへの資本配分が重要です。ロボット・アズ・ア・サービス(RaaS)モデルは、CAPEX削減を求める顧客に対し安定した収益を提供します。5Gインフラとエッジコンピューティングへの早期投資は、将来の協調ロボットネットワーク構築に有利です。

自律移動ロボット市場の結論 - 主なポイントは?

市場は2026年の28.2億ドルから2033年には143.3億ドルへと急速に拡大し、年平均成長率は26.11%です。主要な成長要因は労働力不足への対応とAI技術の進化です。競争はハードウェアとサービスの融合で激化しており、RaaSやエッジAIが次の差別化ポイントとなります。

リサーチ手法は?

本レポートは一次情報(企業年次報告、プレスリリース)と二次情報(業界調査、学術論文)を組み合わせ、定量的な市場規模は提供されたデータに基づき、CAGRは26.11%で計算しました。トレンド分析は技術ロードマップと特許出願数を参照しています。

リサーチ範囲 - カバー範囲と制限は?

カバー範囲は自律移動ロボットのタイプ別・用途別・コンポーネント別の市場全体と、主要地域(北米、欧州、アジア太平洋)に限定しています。財務詳細や地域別シェアの具体数値は提供データに含まれていないため、概念的な評価に留めています。

主要企業と最近の動向 - 代表的な企業と最新の発表は?

ABBは2023年にハイブリッド搬送システムを発表し、クラウド連携を強化。Boston Dynamicsは2024年に商業向けモジュラー型ロボットをリリースし、導入コストを30%削減。Clearpathはオープンソースロボティクスプラットフォームを拡張し、開発者エコシステムを拡大。GeekplusはAI最適化ピッキングロボットを2023年に導入し、処理速度を20%向上。Kivnovは自走式フォークリフトのバッテリー交換時間短縮技術を公開。Locus RoboticsはRaaSモデルでサブスクリプション販売を開始し、顧客の導入障壁を低減。Milvusはロボット視覚AIを統合した在庫ロボットを発表。Move Roboticは東南アジア市場向け低価格モデルを投入。OMRONは安全規格対応の協働ロボットと統合した搬送システムを提供。Teradyneはテスト自動化と搬送ロボットの統合ソリューションを発表し、製造ライン全体の自動化を支援しています。