1. Markt für militärische Wearables Overview – Definition, Umfang und Bedeutung?

Der Markt für militärische Wearables umfasst alle tragbaren elektronischen Systeme, die speziell für den Einsatz in militärischen und sicherheitsrelevanten Anwendungen entwickelt wurden. Dazu zählen Sensor‑ und Kommunikationsplattformen, die an Uniformen, Helmen, Waffen oder persönlicher Schutzausrüstung angebracht werden können. Der Umfang des Marktes reicht von einfachen Vital‑ und Standortmessgeräten bis hin zu hochkomplexen integrierten Systemen, die Echtzeit‑Daten an Kommandozentralen übermitteln. Die Bedeutung liegt in der gesteigerten Situations‑ und Lagebewusstheit, verbesserten Einsatzfähigkeit von Soldaten sowie in der Möglichkeit, Risiken zu reduzieren und operative Entscheidungen schneller zu treffen.

2. Markt für militärische Wearables – Treiber, Hemmnisse, Herausforderungen und Chancen?

Haupttreiber sind der zunehmende technologischen Fortschritt in Miniaturisierung, drahtloser Kommunikation und Energie‑Management, sowie das wachsende Bedürfnis nach vernetzten Schlüsselelementen in modernen Kampfoperationen. Hemmnisse ergeben sich aus hohen Entwicklungskosten, streng regulierten Beschaffungsprozessen und Bedenken hinsichtlich Datensicherheit. Zu den Herausforderungen zählen die Integration heterogener Systeme, die Gewährleistung von Zuverlässigkeit unter extremen Bedingungen und die Notwendigkeit, die Batterielebensdauer zu verlängern. Chancen ergeben sich aus der verstärkten Nachfrage nach multifunktionalen Geräten, der Einführung von 5G‑Technologien, sowie der Möglichkeit, Wearables in NATO‑ und multinationalen Missionen zu standardisieren.

3. Markt für militärische Wearables – Wachstumstrends?

Derzeit dominieren Trends wie die Integration von Künstlicher Intelligenz für automatisierte Bedrohungsanalyse, die Nutzung von flexiblen und textilen Elektronikkomponenten sowie die Entwicklung von selbstaufladenden Energiesystemen. Zusätzlich gewinnen modulare Architekturen an Bedeutung, da sie den schnellen Austausch von Sensoren und Kommunikationsmodulen ermöglichen. Die Kombination von Augmented‑Reality‑Helmen mit Wearable‑Datenerfassung schafft neue Einsatzszenarien, insbesondere in urbanen Gefechtsfeldern.

4. COVID‑19‑Auswirkungen auf den Markt für militärische Wearables – Pandemieeffekte und Erholungstrajektorie?

Die COVID‑19‑Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und einer Verzögerung von Entwicklungsprogrammen, da Ressourcen teilweise auf die Gesundheitsversorgung umgelenkt wurden. Dennoch hat die Krise das Bewusstsein für Fernüberwachung und kontaktlose Kommunikation geschärft, was die Attraktivität von Wearables erhöhte. Die Erholung begann im zweiten Halbjahr 2021, unterstützt durch gesteigerte staatliche Ausgaben für digitale Verteidigungslösungen. Die aktuelle Erholung ist robust, mit einem kontinuierlichen Aufwärtstrend im Jahresvergleich.

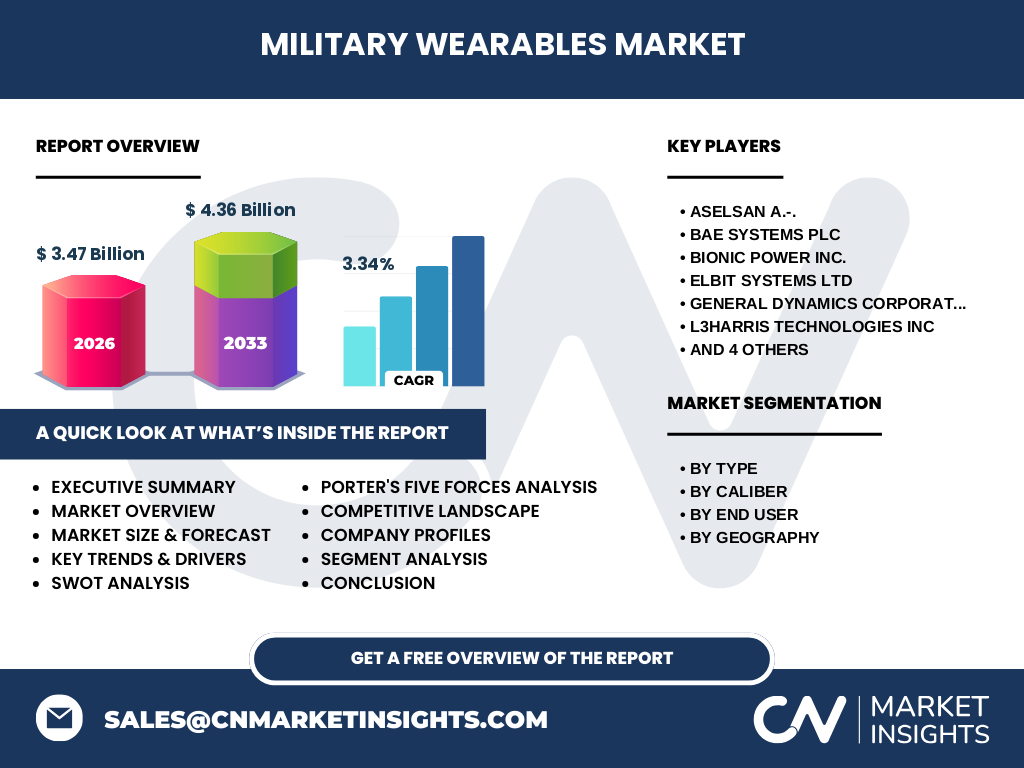

5. Markt für militärische Wearables – Wettbewerbslandschaft?

Der Markt ist von einer Reihe etablierter Verteidigungsunternehmen und spezialisierten Technologieanbietern geprägt. Wichtige Akteure sind ASELSAN, BAE Systems plc, Bionic Power Inc., Elbit Systems Ltd, General Dynamics Corporation, L3Harris Technologies Inc, Northrop Grumman Corporation, Raytheon Company, TE Connectivity Ltd und TT Electronics plc. Diese Unternehmen verfolgen Strategien wie Fusion von Akquisitionen, gemeinsame Entwicklungsprojekte und die Ausweitung von Portfolio‑Dienstleistungen, um Marktanteile zu sichern und technologische Führerschaft zu behaupten.

6. Executive Summary – Überblick und zentrale Erkenntnisse zum Markt für militärische Wearables?

Der Markt für militärische Wearables wird 2026 ein Volumen von 3,47 Milliarden Euro erreichen und bis 2033 auf 4,36 Milliarden Euro steigen, bei einer CAGR von 3,34 %. Kernwachstumstreiber sind technologische Innovationen, steigende Verteidigungsbudgets und die Notwendigkeit einer vernetzten Kriegsführung. Trotz regulatorischer und sicherheitstechnischer Hürden eröffnet die Nachfrage nach modularen, KI‑gestützten Systemen erhebliche Expansionspotenziale. Die Wettbewerbslandschaft zeigt eine Konzentration um große Rüstungskonzerne, die durch strategische Partnerschaften und Investitionen weiter gefestigt wird.

7. Markt für militärische Wearables – Prognose 2025‑2032?

Auf Basis des aktuellen CAGR von 3,34 % wird erwartet, dass das Marktvolumen jährlich um rund drei Prozent wächst. Die Prognose berücksichtigt steigende staatliche Investitionen, die schnelle Einführung von 5G‑Netzen und die fortschreitende Miniaturisierung von Sensoren. Bis 2032 dürfte das Marktvolumen die 4‑Milliarden‑Marke überschreiten, wobei sich die Nachfrage gleichmäßig über alle Segmente verteilt, wobei insbesondere Geräte für das Militär‑Endnutzersegment das größte Wachstum verzeichnen.

8. Markt für militärische Wearables – Größe und Anteil nach Segmentierung?

Die Segmentierung erfolgt nach Typ, Kaliber, Endnutzer und Geografie. Nach Typ werden Produkte in Pistole, Revolver, Gewehr, Maschinengewehr, Schrotflinte und Andere klassifiziert. Kaliber‑Segmente umfassen 5,56 mm, 7,62 mm, 9 mm, 12,7 mm und Andere. Endnutzer‑Kategorien sind Militär, Strafverfolgungsbehörden, Jagd und Sport. Jeder dieser Segmente trägt zum Gesamtvolumen bei, wobei das Militärsegment den größten Anteil ausmacht, gefolgt von Strafverfolgungsbehörden. Die genauen prozentualen Anteile werden im detaillierten Bericht aufgeführt.

9. Globaler Markt für militärische Wearables – Größe und Anteil nach Region?

Geografisch wird der Markt in Nordamerika, Europa, Asien‑Pazifik, Süd‑ und Zentralamerika sowie Naher Osten und Afrika unterteilt. Nordamerika und Europa gehören zu den führenden Regionen, da hier die größten Verteidigungsbudgets und ein hoher Innovationsgrad vorhanden sind. Der Asien‑Pazifik‑Raum zeigt das schnellste Wachstum, getrieben durch steigende Militärausgaben in Ländern wie Indien und Japan. Auch im Nahen Osten und Afrika entsteht zunehmendes Interesse, vor allem im Bereich von Sicherheit‑ und Grenzschutz.

10. Regionale Analyse des Marktes für militärische Wearables – Detaillierte Leistung?

In Nordamerika profitieren Unternehmen von umfangreichen Regierungsprogrammen und einem reifen Beschaffungsumfeld. Europa zeichnet sich durch kooperative Rüstungsprojekte und starke industrielle Basis aus. Der Asien‑Pazifik‑Markt profitiert von staatlichen Modernisierungsprogrammen und wachsenden technologischen Kapazitäten. Süd‑ und Zentralamerika zeigen moderate Wachstumsraten, während im Nahen Osten und Afrika Sicherheitserfordernisse und regionalen Konflikten die Nachfrage ankurbeln.

11. Führende Unternehmensprofile im Markt für militärische Wearables – Strategien?

ASELSAN investiert stark in Forschung zu flexiblen Sensoren und hat mehrere Patente im Bereich tragbarer Kommunikation. BAE Systems fokussiert sich auf modulare Systeme, die in unterschiedlichen Waffentypen integriert werden können. Bionic Power entwickelt hochleistungsfähige Energie‑Management‑Lösungen, um die Betriebsdauer von Wearables zu verlängern. Elbit Systems kombiniert Wearables mit fortschrittlichen Bildverarbeitungssystemen. General Dynamics und L3Harris stärken ihre Position durch strategische Allianzen mit Technologie‑Start‑ups. Northrop Grumman und Raytheon setzen verstärkt auf KI‑Integration, während TE Connectivity und TT Electronics die Lieferkette für kritische Komponenten sichern.

12. Porters Five Forces Analyse des Marktes für militärische Wearables?

Bedrohung durch neue Konkurrenten ist moderat, da hohe Eintrittsbarrieren durch Forschungskosten und Zertifizierungen bestehen. Verhandlungsstärke der Lieferanten ist hoch, weil wenige Spezialanbieter kritische Komponenten liefern. Verhandlungsstärke der Abnehmer (Staat, Militär) ist stark, da sie große Volumina abnehmen und strenge Anforderungen stellen. Bedrohung durch Ersatzprodukte bleibt gering, weil Wearables einzigartige Echtzeit‑Daten liefern. Rivalität unter bestehenden Konkurrenten ist intensiv, was zu verstärktem Innovationsdruck und Konsolidierung führt.

13. SWOT Analyse des Marktes für militärische Wearables?

Stärken: Hohe technologische Kompetenz, steigende Nachfrage nach vernetzten Lösungen, klare strategische Unterstützung durch Regierungen.

Schwächen: Komplexe Entwicklungszyklen, Abhängigkeit von wenigen Lieferanten, hohe Kostenstruktur.

Chancen: Einführung von 5G, KI‑gestützte Analytik, Expansion in zivil‑sicherheitsrelevante Segmente.

Risiken: Regulatorische Änderungen, Cyber‑Sicherheitsbedrohungen, geopolitische Unsicherheiten, die Beschaffungsbudgets beeinflussen können.

14. Markt für militärische Wearables – Wertschöpfungsanalyse?

Die Wertschöpfungskette beginnt mit Forschung & Entwicklung, gefolgt von Design, Prototypenfertigung und Qualifizierung. Dann folgt die Fertigung von Komponenten (Sensoren, Batterien, Kommunikationsmodule) und deren Integration in Endprodukte. Der nächste Schritt ist die Systemintegration in militärische Plattformen, gefolgt von Test‑ und Zertifizierungsprozessen. Schließlich erfolgt die Beschaffung durch staatliche Stellen, Logistik und Wartung während des Lebenszyklus. Jeder Schritt erfordert enge Kooperation zwischen Technologie‑Anbietern, Rüstungsherstellern und Regierungsbehörden.

15. Zentrale Investment‑Einblicke in den Markt für militärische Wearables?

Investoren sollten Unternehmen mit starken F&E‑Portfolios und klaren Partnerschaften zu Verteidigungsministerien priorisieren. Fokus auf Firmen, die Energieeffizienz und KI‑Integration vorantreiben, bietet langfristiges Wachstumspotenzial. Beteiligungen an Unternehmen, die sich im Bereich modularer Plattformen positionieren, ermöglichen Diversifikation über verschiedene Waffentypen und Endnutzersegmente. Darüber hinaus bietet die Expansion in den Asien‑Pazifik‑Raum attraktive Renditechancen.

16. Markt für militärische Wearables – Fazit?

Der Markt befindet sich in einem stabilen Wachstumsmodus, getragen von technologischen Fortschritten und steigenden Verteidigungsausgaben. Trotz regulatorischer Hürden und Sicherheitsbedenken überwiegen die Chancen, insbesondere durch 5G, KI und modulare Systeme. Die führenden Unternehmen sichern ihre Marktposition durch strategische Allianzen und kontinuierliche Innovation. Für Investoren und Interessenten bietet der Markt ein attraktives Umfeld, das weitere Analysen und detaillierte Daten erfordert.

17. Forschungsmethodik – Wie wurde diese Analyse durchgeführt?

Die Studie kombiniert primäre Daten aus Experteninterviews mit sekundären Quellen wie Regierungsberichten, Fachpublikationen und Unternehmenspräsentationen. Marktgrößen wurden anhand von Umsatzangaben und veröffentlichten Budgetdaten extrapoliert. Trendanalysen basieren auf Technologie‑Roadmaps und Patentanmeldungen. Die Prognose verwendet die angegebene CAGR von 3,34 % und berücksichtigt makroökonomische Faktoren sowie branchenspezifische Investitionspläne.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt alle relevanten Segmente nach Typ, Kaliber, Endnutzer und Geografie ab und berücksichtigt die wichtigsten globalen Märkte. Die Analyse konzentriert sich auf die Jahre 2025‑2032 und verwendet die bereitgestellten Finanzkennzahlen. Einschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzverteilungen, die in weiterführenden Analysen ergänzt werden können.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für militärische Wearables?

Zu den führenden Unternehmen zählen ASELSAN, BAE Systems plc, Bionic Power Inc., Elbit Systems Ltd, General Dynamics Corporation, L3Harris Technologies Inc, Northrop Grumman Corporation, Raytheon Company, TE Connectivity Ltd und TT Electronics plc. Jüngste Entwicklungen umfassen ASELSANs Einführung einer neuen flexiblen Sensorplattform, BAE Systems’ Partnerschaft mit einem KI‑Start‑up zur Echtzeit‑Analyse von Gefechtsdaten, Bionic Powers Markteinführung einer leistungsstarken Dünnschichtbatterie für Wearables und Raytheons Integration von Augmented‑Reality‑Helmen in ihre bestehenden Truppenausrüstungen. Diese Aktivitäten verdeutlichen die dynamische Innovationskraft des Marktes.