1. Marché des wearables militaires – Vue d’ensemble : définition, portée et importance ?

Le marché des wearables militaires regroupe les dispositifs électroniques portables conçus pour améliorer la performance, la sécurité et la situational awareness des forces armées. Cette catégorie inclut des capteurs biométriques, des systèmes de communication, des lunettes de réalité augmentée et des équipements de suivi. La portée s’étend du personnel de combat aux forces de l’ordre, en intégrant des solutions pour la chasse et les sports tactiques. La signification du marché réside dans sa capacité à offrir des avantages tactiques décisifs, à réduire les risques de blessures et à optimiser la prise de décision en temps réel.

2. Facteurs moteurs, contraintes, défis et opportunités du marché des wearables militaires ?

Les moteurs principaux sont la nécessité d’une meilleure connectivité sur le champ de bataille, l’évolution des menaces asymétriques et les investissements publics dans la modernisation des forces. Les contraintes comprennent les coûts élevés de R&D, les exigences de robustesse face aux environnements extrêmes et les préoccupations liées à la cybersécurité. Les défis techniques portent sur l’intégration de multiples capteurs sans alourdir l’opérateur. Les opportunités résident dans la convergence avec l’intelligence artificielle, la miniaturisation des composants et les partenariats public‑privé pour accélérer le déploiement.

3. Tendances de croissance du marché des wearables militaires ?

Parmi les tendances actuelles, on observe une adoption croissante de la réalité augmentée pour la navigation et le ciblage, ainsi que l’utilisation de capteurs biométriques pour le suivi de la fatigue. Les systèmes de communication maillés (mesh) et la faible consommation d’énergie grâce aux batteries à haute densité, comme celles développées par Bionic Power, gagnent en importance. Enfin, la modularité des plateformes permet aux armées d’ajouter ou de remplacer des fonctions selon les missions, favorisant ainsi une flexibilité opérationnelle accrue.

4. Impact du COVID‑19 sur le marché des wearables militaires – Effets de la pandémie et trajectoire de reprise ?

La pandémie a ralenti temporairement les projets de déploiement en raison de restrictions logistiques et de la réallocation de budgets vers la santé publique. Cependant, elle a aussi accéléré la demande de solutions de suivi à distance et de communication sécurisée, renforçant l’intérêt pour les wearables capables de surveiller la santé des soldats en temps réel. La reprise a été rapide, soutenue par des programmes de modernisation post‑pandémie, et le marché retrouve une croissance stable.

5. Paysage concurrentiel du marché des wearables militaires – Principaux acteurs et consolidation du marché ?

Le secteur est dominé par des entreprises de défense et de technologie telles que BAE Systems plc, General Dynamics Corporation, L3Harris Technologies Inc, Northrop Grumman Corporation, Raytheon Company, ainsi que des spécialistes électroniques comme TE Connectivity Ltd et TT Electronics plc. Les acteurs régionaux comme ASELSAN (Turquie) renforcent leur présence grâce à des solutions locales. On observe une consolidation progressive via des acquisitions ciblées visant à ajouter des capacités de capteurs avancés et d’analyse de données.

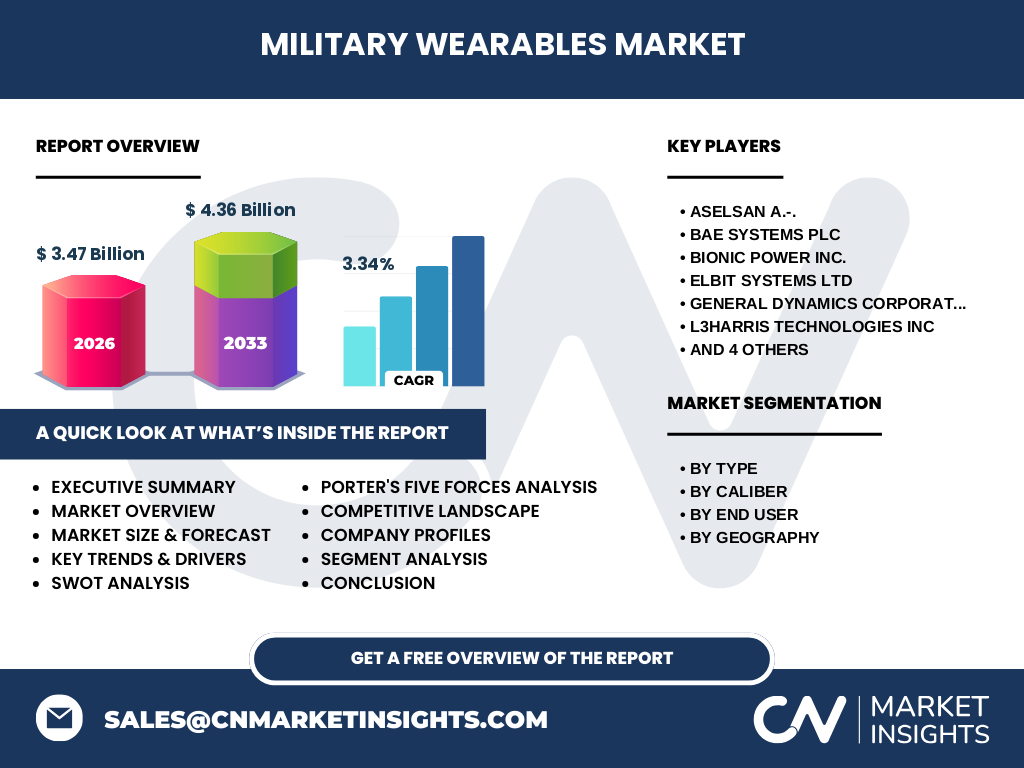

6. Résumé exécutif – Aperçu haut niveau et principales conclusions sur le marché des wearables militaires ?

En 2026, le marché des wearables militaires atteint 3,47 milliard USD et devrait atteindre 4,36 milliard USD d’ici 2033, avec un TCAC de 3,34 %. La demande est portée par la digitalisation des forces armées, l’intégration d’IA et les exigences de résilience cyber‑physique. Les principaux défis restent le coût et la cybersécurité, tandis que les opportunités se concentrent sur la miniaturisation et les partenariats technologiques. Le secteur reste fragmenté mais converge vers une concentration autour de quelques grands groupes.

7. Prévisions du marché des wearables militaires – Projections pour la période 2025‑2032 ?

Sur la base du TCAC de 3,34 %, le marché devrait croître régulièrement, atteignant environ 4,36 milliard USD à l’horizon 2033. Cette progression reflète l’adoption continue de technologies portables dans les programmes de modernisation militaire et l’expansion des utilisations civiles telles que la chasse et les sports tactiques. Les prévisions indiquent une stabilité du volume de ventes, soutenue par des budgets gouvernementaux dédiés aux systèmes de commandement et de contrôle augmentés.

8. Taille et part de marché par segmentation – Répartition selon le type, le calibre, l’utilisateur final et la géographie ?

Les wearables sont segmentés par type (pistolet, revolver, fusil, mitrailleuse, fusil à pompe, autres), par calibre (5,56 mm, 7,62 mm, 9 mm, 12,7 mm, autres), par utilisateur final (militaire, forces de l’ordre, chasse, sports) et par région (Amérique du Nord, Europe, Asie‑Pacifique, Amérique du Sud et Centrale, Moyen‑Orient et Afrique). Cette segmentation permet d’identifier les besoins spécifiques de chaque groupe, par exemple les solutions de fatigue biométrique pour les militaires ou les systèmes de suivi thermique pour les forces de l’ordre.

9. Taille et part de marché globale par région – Distribution géographique du marché des wearables militaires ?

Les principales régions concernées sont l’Amérique du Nord, l’Europe, l’Asie‑Pacifique, l’Amérique du Sud et Centrale ainsi que le Moyen‑Orient et l’Afrique. Chaque zone bénéficie d’investissements nationaux dans la transformation digitale des forces armées, avec une forte adoption aux États‑Unis et en Europe occidentale, tandis que l’Asie‑Pacifique montre un potentiel de croissance rapide grâce à des programmes de défense ambitieux.

10. Analyse régionale du marché des wearables militaires – Performance détaillée par région ?

En Amérique du Nord, les dépenses publiques soutiennent le développement de plateformes de réalité augmentée et de capteurs avancés. L’Europe se concentre sur l’interopérabilité entre les États membres, favorisant les projets conjoints. L’Asie‑Pacifique profite d’une modernisation accélérée, notamment en Chine, en Inde et au Japon. L’Amérique du Sud et Centrale, ainsi que le Moyen‑Orient et l’Afrique, affichent une adoption progressive, souvent financée par des programmes d’assistance et de coopération internationale.

11. Profils des principales entreprises du marché des wearables militaires – Acteurs et stratégies ?

BAE Systems plc mise sur l’intégration de systèmes de commandement augmentés. General Dynamics développe des capteurs robustes pour les environnements extrêmes. L3Harris se spécialise dans les communications sécurisées portables. Northrop Grumman investit dans l’IA embarquée et la cybersécurité. Raytheon se concentre sur la technologie radar miniaturisée. TE Connectivity et TT Electronics offrent des interconnexions fiables. ASELSAN fournit des solutions adaptées aux besoins régionaux, tandis que Bionic Power améliore les performances des batteries pour les wearables.

12. Analyse des cinq forces de Porter du marché des wearables militaires – Évaluation des forces concurrentielles ?

• Pouvoir de négociation des fournisseurs : modéré, car les composants spécialisés (capteurs, batteries) sont concentrés parmi quelques fournisseurs. • Pouvoir de négociation des clients : élevé, les gouvernements imposent des exigences strictes et recherchent le meilleur rapport coût‑performance. • Menace des nouveaux entrants : faible, les barrières technologiques et la certification de défense sont importantes. • Menace des produits de substitution : limitée, les alternatives non‑portables n’offrent pas la même mobilité. • Rivalité entre les concurrents : forte, les acteurs se disputent les contrats gouvernementaux en misant sur l’innovation et la fiabilité.

13. Analyse SWOT du marché des wearables militaires ?

Forces : technologie de pointe, soutien gouvernemental, amélioration de la sécurité des soldats.

Faiblesses : coûts élevés, exigences de certification strictes.

Opportunités : IA intégrée, amélioration de la durée de vie des batteries, partenariats public‑privé.

Menaces : cyber‑attaques, évolution rapide des exigences tactiques, concurrence accrue.

14. Analyse de la chaîne de valeur du marché des wearables militaires – Structure et flux de valeur ?

La chaîne débute par la R&D (universités, laboratoires de défense), suivie de la conception de systèmes électroniques et de capteurs. La fabrication implique des fournisseurs de semi‑conducteurs, de batteries (ex. Bionic Power) et d’interconnexions (TE Connectivity, TT Electronics). L’assemblage se fait chez les intégrateurs système (BAE, Raytheon). Enfin, la distribution se réalise via des contrats d’achat gouvernementaux, des programmes de soutien et des services de maintenance sur le terrain.

15. Principales perspectives d’investissement dans le marché des wearables militaires – Recommandations stratégiques ?

Investir dans les technologies de capteurs multispectraux et les algorithmes d’analyse de données en temps réel permet de différencier les offres. Les fonds devraient cibler les start‑ups spécialisées dans les batteries à haute énergie et la cybersécurité embarquée. Les joint‑ventures avec des acteurs établis comme ASELSAN ou TE Connectivity offrent un accès rapide aux marchés régionaux. Enfin, soutenir les programmes de démonstration pilotés par les forces armées accélère la validation commerciale.

16. Conclusion du marché des wearables militaires – Synthèse et points clés ?

Le marché affiche une croissance durable grâce à la digitalisation des forces armées et à l’émergence de solutions portables intelligentes. Malgré les défis de coûts et de cybersécurité, les opportunités liées à l’IA, à la miniaturisation et aux partenariats stratégiques promettent une expansion continue. La taille du marché, estimée à 3,47 milliard USD en 2026, devrait atteindre 4,36 milliard USD en 2033, confirmant la pertinence d’un investissement ciblé.

17. Méthodologie de recherche – Comment cette étude a été réalisée ?

La recherche combine l’analyse de sources secondaires (rapports gouvernementaux, publications d’entreprise, bases de données industrielles) avec des entretiens qualitatifs auprès d’experts du secteur et de décideurs militaires. Les données financières ont été vérifiées par triangulation et les prévisions sont basées sur le CAGR de 3,34 % fourni. Une approche d’échantillonnage stratifié a permis de couvrir les cinq régions géographiques et les principaux segments de produits.

18. Portée de la recherche – Couverture et limites ?

Le rapport couvre les wearables militaires à usage tactique, incluant les segments de type, de calibre, d’utilisateur final et géographique. Il ne traite pas les wearables destinés aux applications civiles purement commerciales. Les estimations financières sont limitées aux chiffres fournis (2026 = 3,47 milliard USD, 2027‑2033 = 4,36 milliard USD). Les parts de marché spécifiques par région ne sont pas détaillées au-delà de la répartition géographique.

19. Principales entreprises et développements récents dans le marché des wearables militaires – Présentation des acteurs majeurs et de leurs annonces ?

ASELSAN a lancé une gamme de lunettes AR pour les forces terrestres turques. BAE Systems a conclu un accord avec l’armée américaine pour intégrer des capteurs biométriques aux casques de combat. Bionic Power a présenté une nouvelle batterie à haute densité destinée aux dispositifs portables de longue durée. Elbit Systems a signé un partenariat avec des forces de l’ordre européennes pour déployer des systèmes de suivi thermique. L3Harris a annoncé une version améliorée de son système de communication maillé. Northrop Grumman a dévoilé un prototype de capteur d’exposition à la chaleur basé sur l’IA. Raytheon a introduit une plateforme de commandement portable compatible 5G. TE Connectivity et TT Electronics ont renforcé leurs capacités de liaison haute‑vitesse pour les wearables critiques.