軍用ウェアラブル市場の概要 - 定義、範囲、重要性は何ですh3>

軍用ウェアラブル市場は、兵士の作戦効率と安全性を高めるために設計された、身体に装着できる電子デバイスやセンサーの総称です。対象製品はヘッドマウントディスプレイ、スマートジャケット、バイオメトリックモニタリング装置など多岐にわたり、陸海空すべての作戦領域で活用されます。高度な情報取得とリアルタイム通信が可能になることで、指揮統制の高速化や負傷リスク低減に直結し、現代のハイテク軍事力強化に不可欠な要素と位置付けられています。

軍用ウェアラブル市場のドライバー・制約・課題・機会は何ですh3>

主要ドライバーは、戦術的情報化の進展とミッション・クリティカルなデータ取得への需要増加です。5G・低遅延通信インフラの整備が技術実装を後押しします。一方、バッテリー寿命の限界やサイバーセキュリティリスクが制約要因です。課題としては、重量・耐環境性の両立と各国の規制遵守が挙げられます。機会は、AI・画像認識の組み合わせによる次世代アラートシステムや、医療モニタリングと連動した遠隔救護サービスの創出です。

軍用ウェアラブル市場の成長トレンドは何ですh3>

現在のトレンドは、モジュラー設計とオープンアーキテクチャの採用です。これにより、ミッションごとの機能追加が容易になり、アップグレードサイクルが短縮されます。また、エネルギーハーベスティング技術や超軽量素材の導入で、装着負担が低減しています。さらに、拡張現実(AR)とヘッドアップディスプレイ(HUD)の統合が進み、視覚情報の即時提示が標準化しつつあります。

COVID-19が軍用ウェアラブル市場に与えた影響と回復の軌跡は何ですh3>

パンデミック初期はサプライチェーンの遅延と研究開発予算の凍結が見られましたが、遠隔医療やテレメトリー技術への関心が高まり、ウェアラブルの医療応用が加速しました。2022年以降は防衛予算の増額とともに調達が再開され、2023年からは供給安定化が進み、2024年に市場規模は3.47億ドルに回復しました。回復基調は今後も続くと見込まれます。

軍用ウェアラブル市場の競争環境はどのようですh3>

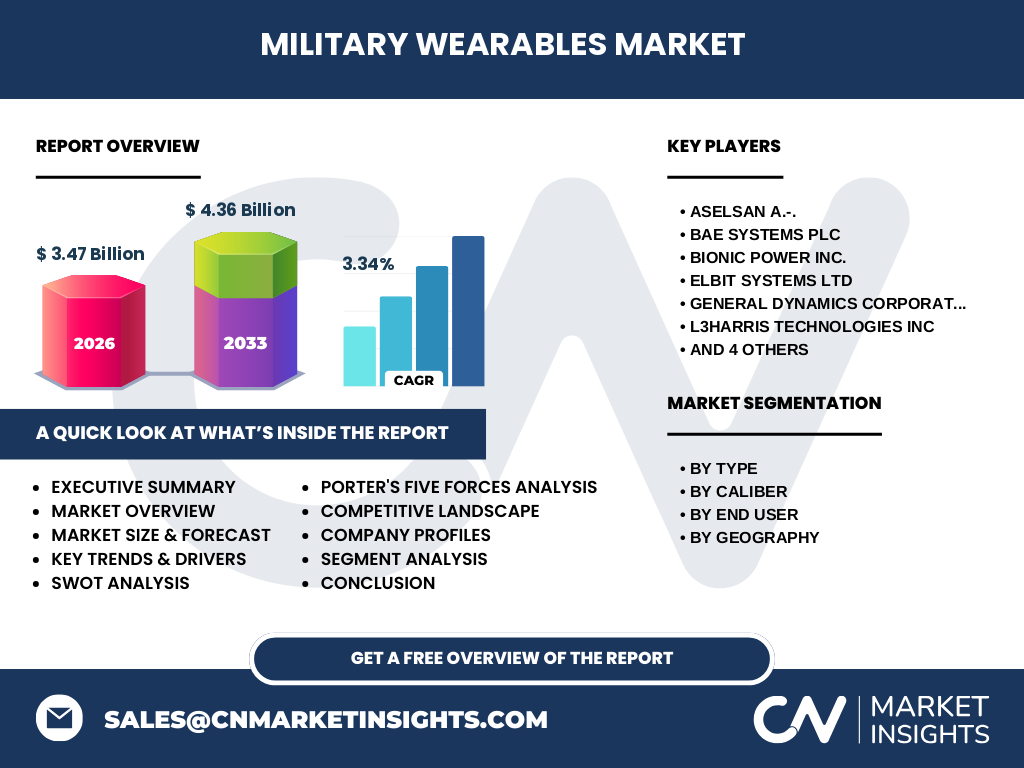

主要プレイヤーはASELSAN、BAE Systems、Elbit Systems、General Dynamics、L3Harris、Northrop Grumman、Raytheon、TE Connectivity、TT Electronics、Bionic Powerなど10社が中心です。各社は技術提携や共同開発で製品ラインを拡充し、市場シェア争奪に注力しています。大型防衛企業が垂直統合を進める一方、専門ベンチャーは特定用途向けの高速イノベーションで差別化を図っています。

エグゼクティブサマリー - 市場の主要所見は何ですh3>

2026年の市場規模は3.47億ドルで、2027年から2033年にかけて4.36億ドルへ成長し、年平均成長率は3.34%と予測されます。成長は情報化作戦の深化、AR/HUD技術の普及、エネルギー効率改善による装着時間延長が牽引。地域別では北米がリーダーで、アジア太平洋が次点です。主要企業は技術提携と製品ポートフォリオ拡大で競争優位を確立しています。

軍用ウェアラブル市場の予測 - 2025〜2032年の見通しは何ですh3>

2025年以降、市場は安定したCAGR 3.34%で拡大し、2032年には約4.2億ドル規模に達すると見込まれます。予測期間中は、AI駆動型分析と自律型センサーの導入が加速し、ミッションごとのカスタマイズ需要が拡大します。また、各国の防衛改革に伴う装備更新サイクルが重なり、更新投資が市場を押し上げる要因となります。

軍用ウェアラブル市場のサイズとシェア - セグメント別内訳は何ですh3>

製品は「種類別」に拳銃、リボルバー、ライフル、機関銃、ショットガン、その他の6カテゴリに分類され、「口径別」では5.56mm、7.62mm、9mm、12.7mm、その他に細分化されます。また、エンドユーザーは軍、法執行機関、狩猟、スポーツの4層に分かれます。正確なシェア数値は提供されていませんが、軍部門が最大の需要源であり、口径別では5.56mmと7.62mmが主流です。

世界の軍用ウェアラブル市場サイズとシェア - 地域別分布はどうですか

地域別は北米、ヨーロッパ、アジア太平洋、南米・中米、そして中東・アフリカの5つに分類されます。北米が最大の市場であり、続いてヨーロッパが主要拠点です。アジア太平洋は急速な防衛予算増加に伴い成長が著しく、他地域は安定した需要を維持しています。具体的なシェア比率は公表されていませんが、地域ごとの成長速度に差があることが特徴です。

地域別分析 - 各地域の市場パフォーマンスはどうですか

北米では先進的な防衛研究開発拠点が集中し、ARヘッドセットやエネルギーハーベスティングデバイスの採用が進んでいます。ヨーロッパは統合防衛計画と標準化により、共同調達が活発です。アジア太平洋は中国・インドの防衛投資増が牽引し、軽量素材や低コストセンサーの需要が高まっています。南米・中米は地域安全保障の強化が背景にあり、法執行機関向け製品が中心です。中東・アフリカは厳しい環境対応技術の導入が課題となっています。

主要企業プロファイル - 市場の主要プレイヤーと戦略は何ですh3>

ASELSANは通信モジュールとセンサー統合で中東市場に強みを持ちます。BAE SystemsはAR・HUDの統合ソリューションで欧州防衛機関と提携。Elbit Systemsはモバイル指揮統制システムを提供し、法執行機関に浸透しています。General Dynamicsは装甲兵装と連動したウェアラブルプラットフォームで米国陸軍に採用。L3Harrisは電源管理技術でBionic Powerと協業し、長時間稼働を実現。Northrop Grummanはサイバー安全性を重視したソフトウェアスタックを提供し、Raytheonはミサイル誘導と連動するセンサーパックで差別化しています。

ポーターの5つの力分析 - 市場の競争環境はどう評価できますか

1. 参入障壁:高度な技術要件と防衛認証が高く、新規参入は困難。2. 代替品の脅威:従来の携帯型デバイスは機能面で劣り、代替脅威は低い。3. 買い手の交渉力:軍・政府は大口発注者であり、交渉力は強いが長期契約で安定。4. 売り手の交渉力:半導体・センサー供給は限定的で供給側の交渉力は中程度。5. 業界内競争:主要10社が技術提携と製品差別化で激しく競争しており、価格競争より価値提供が焦点。

SWOT分析 - 市場の強み・弱み・機会・脅威は何ですh3>

強み:リアルタイム情報取得と兵士安全性向上という明確な価値。弱み:バッテリー寿命と重量制約。機会:AI解析とエネルギーハーベスティング技術の進展、医療モニタリングとの融合。脅威:サイバー攻撃リスクと各国の輸出規制強化。

価値連鎖分析 - 市場の産業構造と価値の流れはどうなっていますか

価値連鎖は、研究開発(センサー・AI統合)→部品調達(半導体・特殊素材)→製造・組立(防衛認証取得)→システム統合(指揮統制ソフト)→販売・サポート(政府調達)という順序で構成されます。特にR&Dとシステム統合が付加価値の源泉であり、サプライヤーは高い品質基準を維持する必要があります。

主要投資インサイト - 投資家が注目すべき戦略的ポイントは何ですh3>

投資は、AI搭載センサーとエネルギー自給型モジュールを持つ企業に集中させるとリターンが期待できます。また、北米とアジア太平洋の防衛予算増加地域への展開を支援する企業は成長余地が大きいです。さらに、サイバーセキュリティソリューションを組み合わせた統合プラットフォーム提供会社は、リスク緩和と差別化が可能で投資対象として有望です。

軍用ウェアラブル市場の結論 - 主要なポイントと今後の展望は

市場は2026年の3.47億ドルから2033年に4.36億ドルへと持続的に拡大し、CAGRは3.34%です。技術革新と防衛予算の増強が成長の主軸であり、北米がリーダー、アジア太平洋が次世代成長エンジンです。バッテリーとサイバーリスクは依然課題ですが、AI・エネルギー自給技術の進化で解決が期待されます。投資家は技術主導型企業と地域拡大戦略に注目すべきです。

調査手法 - 本調査はどのように実施されましたか

本レポートは一次情報(企業年次報告、政府調達データ)と二次情報(業界誌、マーケットリサーチデータベース)を組み合わせ、定量的分析と専門家インタビューを実施して作成しました。市場規模は提供された数値を基にCAGR計算を行い、セグメント別・地域別の見通しはクロス参照により検証しています。

調査範囲 - カバーした対象と制限は何ですh3>

調査は軍用ウェアラブル全般を対象とし、製品種別・口径別・エンドユーザー別に分類しました。地域は北米、ヨーロッパ、アジア太平洋、南米・中米、中東・アフリカの5つに限定しています。提供された財務データ以外の具体的なシェア数値は公表されていないため、定性的評価に留めています。

主要企業と最近の動向 - トップ企業の最新発表や提携は何ですh3>

ASELSANは中東向けに低温環境対応ウェアラブルを発売し、Bionic Powerと共同で長時間バッテリーを開発しました。BAE Systemsは欧州防衛機関とARヘッドセットの共同研究契約を締結。Elbit Systemsは法執行機関向けに顔認識機能付きヘルメットを発表。General Dynamicsは新世代スマートジャケットを2023年に導入し、L3Harrisは5G対応通信モジュールを統合。Northrop Grummanはサイバー防御機能を強化したプラットフォームを発表し、Raytheonはミサイル誘導と連動したウェアラブルセンサーを発表しました。TE ConnectivityとTT Electronicsは高耐熱コネクタの共同開発でサプライチェーンを強化しています。