1. Was versteht man unter dem EV‑Connector‑Markt, und welchen Umfang sowie welche Bedeutung hat er?

Der EV‑Connector‑Markt umfasst die Entwicklung, Herstellung und den Vertrieb von elektrischen Steckverbindern, die in Elektrofahrzeugen (EV) zur Stromversorgung, Datenübertragung und Steuerung eingesetzt werden. Der Markt deckt verschiedene Anschlussarten (versiegelt, unversiegelt), Spannungsbereiche (Niedrig‑, Mittel‑, Hochspannung) sowie Antriebstypen (Batterie‑EV, Plug‑in‑Hybrid, Brennstoffzelle, Hybrid‑EV) ab. Diese Komponenten sind für die Sicherheit, Zuverlässigkeit und Effizienz moderner Fahrzeuge unverzichtbar und unterstützen den weltweiten Übergang zu emissionsfreien Mobilitätslösungen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den EV‑Connector‑Markt?

Wichtige Treiber sind die steigende Nachfrage nach Elektrofahrzeugen, strengere Emissionsvorschriften und die Notwendigkeit leistungsfähiger Hochspannungs‑ und Datenschnittstellen. Hemmnisse ergeben sich aus hohen Entwicklungskosten, komplexen Zertifizierungsprozessen und Lieferkettenengpässen bei Halbleitern. Zu den Herausforderungen zählen die Integration von Mehrfunktionalitäten (ADAS, Infotainment) in kompakte Bauformen und die Gewährleistung von Robustheit unter extremen Bedingungen. Chancen liegen in der wachsenden Nachfrage nach vernetzten Fahrzeugarchitekturen, der Standardisierung von Ladeprotokollen und dem Ausbau von Schnellladestationen.

3. Welche aktuellen und aufkommenden Trends bestimmen das Wachstum des EV‑Connector‑Marktes?

Derzeit dominiert der Trend zu Hochspannungs‑ und Schnelllade‑Connectoren, insbesondere für Mittel‑ und Hochspannungsanwendungen. Gleichzeitig wächst die Integration von Multifunktions‑Steckverbindern, die sowohl Strom als auch Daten für ADAS‑ und Sicherheitsysteme übertragen. Weitere Trends sind die Miniaturisierung von Draht‑zu‑Leiterplatten‑Verbindertechnologien, die Verwendung von widerstandsfähigen, versiegelten Anschlüssen für erhöhte Lebensdauer und die verstärkte Nutzung von wiederverwendbaren Modular‑Designs, die Wartungskosten senken.

4. Wie hat die COVID‑19‑Pandemie den EV‑Connector‑Markt beeinflusst und welche Erholung ist zu erwarten?

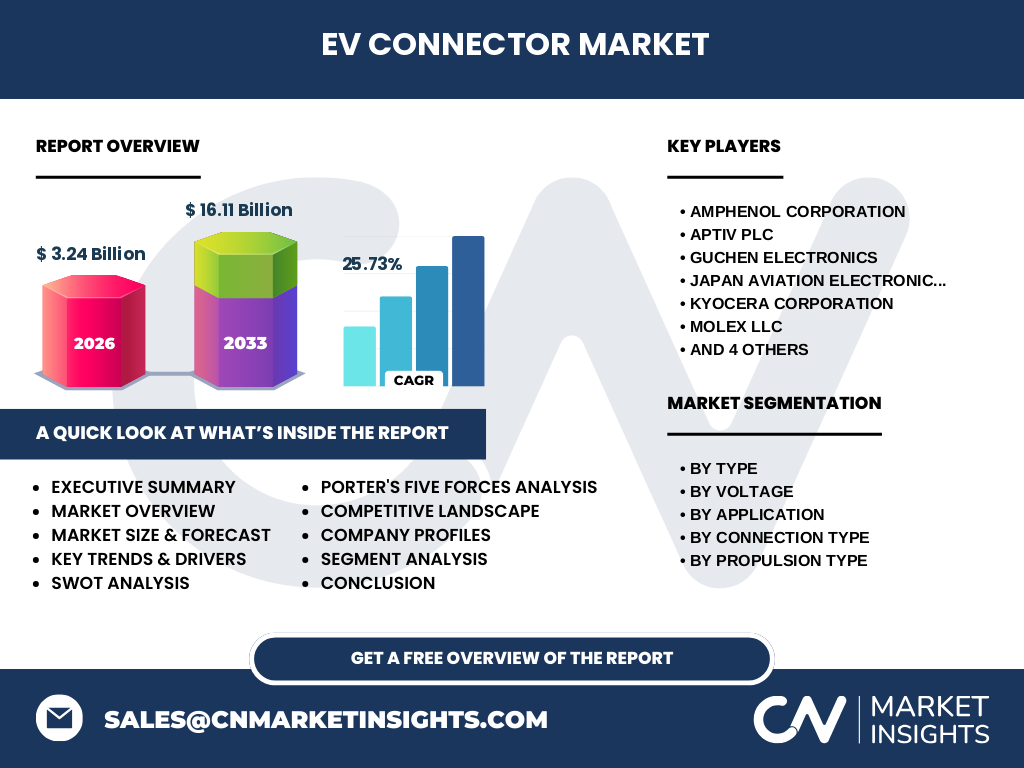

COVID‑19 führte zu kurzfristigen Produktionsstopps und Lieferkettenunterbrechungen, was das Marktvolumen 2020 leicht dämpfte. Gleichzeitig beschleunigte die Rezession die staatlichen Förderprogramme für Elektrofahrzeuge, was die Nachfrage nach EV‑Connectoren langfristig stärkte. Die Erholung begann 2021, unterstützt durch steigende Fahrzeugauslieferungen und Investitionen in Ladeinfrastruktur. Der Markt befindet sich nun auf einem robusten Aufwärtspfad, was den starken CAGR von 25,73 % belegt.

5. Wie sieht das Wettbewerbsumfeld im EV‑Connector‑Markt aus, und welche Konsolidierungstendenzen sind erkennbar?

Der Markt ist fragmentiert, mit einer Reihe etablierter Unternehmen, die um technologische Führerschaft und Kundenbeziehungen kämpfen. Zu den Hauptakteuren zählen Amphenol Corporation, Aptiv Plc, Guchen Electronics, Japan Aviation Electronics Industry, KYOCERA Corporation, Molex LLC, Rosenberger Hochfrequenztechnik, Sumitomo Electric Industries, TE Connectivity und Yazaki Corp. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, um Produktportfolios zu erweitern und globale Produktionsnetzwerke zu stärken.

6. Welche wichtigsten Erkenntnisse liefert das Executive Summary zum EV‑Connector‑Markt?

Der EV‑Connector‑Markt hat 2026 ein Volumen von 3,24 Milliarden USD erreicht und wird bis 2033 auf 16,11 Milliarden USD steigen, getrieben durch ein starkes jährliches Wachstum von 25,73 %. Technologische Innovationen, steigende Fahrzeugauflösungen und der Ausbau der Ladeinfrastruktur bilden das Rückgrat des Wachstums. Die Marktteilnehmer investieren vermehrt in versiegelte Hochspannungs‑Connectoren und Multifunktionslösungen, um den wachsenden Anforderungen von ADAS, Batteriemanagement und Infotainment gerecht zu werden.

7. Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Auf Basis des derzeitigen CAGR von 25,73 % wird der Markt von 2025 bis 2032 kontinuierlich expandieren. Das prognostizierte Volumen von 16,11 Milliarden USD für das Jahr 2033 reflektiert eine signifikante Steigerung gegenüber 2026. Die Nachfrage wird vor allem von der Einführung neuer Elektrofahrzeugmodelle, der Verbreitung von Schnellladestationen und der Integration von vernetzten Fahrzeugarchitekturen getrieben.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Der Markt lässt sich nach Typ (versiegelter vs. unversiegelter Anschluss), Spannung (Niedrig‑, Mittel‑, Hochspannung), Anwendung (ADAS, Karosseriekontrollen, Infotainment, Motorsteuerung, Batteriemanagement, Fahrzeugbeleuchtung), Verbindungstyp (Draht‑zu‑Draht, Draht‑zu‑Leiterplatte, Leiterplatte‑zu‑Leiterplatte) und Antriebstyp (Batterie‑EV, Plug‑in‑Hybrid, Brennstoffzelle, Hybrid‑EV) gliedern. Jede Kategorie trägt zum Gesamtergebnis bei, wobei Hochspannungs‑ und versiegelte Anschlusssegmente aufgrund ihrer Schlüsselrolle im Schnellladen die größten Anteile ausmachen.

9. Wie ist die globale Marktgröße und der Anteil nach Regionen verteilt?

Der globale EV‑Connector‑Markt umfasst 2026 ein Volumen von 3,24 Milliarden USD. Regionale Aufschlüsselungen werden nicht explizit angegeben, jedoch zeigt die weltweite Verbreitung von Elektrofahrzeugen einen hohen Fokus auf Märkte mit fortschrittlicher Ladeinfrastruktur, insbesondere Nordamerika, Europa und Asien‑Pacifik. Diese Regionen tragen maßgeblich zum Wachstum bei, während aufstrebende Märkte zusätzliche Expansionspotenziale bieten.

10. Welche detaillierten regionalen Marktleistungen lässt sich im EV‑Connector‑Markt feststellen?

In Nordamerika profitieren Unternehmen von staatlichen Anreizen und einem frühen Markteintritt von Elektrofahrzeugen, was die Nachfrage nach Hochspannungs‑Connectoren erhöht. Europa zeichnet sich durch strenge Emissionsvorschriften und ein dichtes Netz von Schnellladestationen aus, was die Einführung versiegelter Anschlüsse fördert. Asien‑Pacifik, angeführt von China und Japan, verzeichnet das schnellste Umsatzwachstum dank massiver Produktionskapazitäten und intensiver Fahrzeugnachfrage.

11. Welche Profile führender Unternehmen gibt es im EV‑Connector‑Markt und welche Strategien verfolgen sie?

Amphenol Corporation fokussiert sich auf Hochspannungs‑ und Daten‑Connectoren für autonome Systeme. Aptiv Plc investiert in integrierte Fahrzeugarchitekturen und digitale Plattformen. Guchen Electronics stärkt seine Position im Bereich versiegelter Anschlüsse für Hochleistungsladungen. Japan Aviation Electronics Industry setzt auf Miniaturisierung und leichte Verbinder. KYOCERA Corporation erweitert sein Portfolio für Batteriemanagement‑Systeme. Molex LLC fokussiert sich auf modulare Draht‑zu‑Leiterplatten‑Lösungen. Rosenberger Hochfrequenztechnik legt Wert auf Hochfrequenz‑Connectoren für Kommunikationssysteme. Sumitomo Electric Industries stärkt seine Hochspannungs‑Produktlinien. TE Connectivity fokussiert sich auf globale Lieferkettenoptimierung, und Yazaki Corp konzentriert sich auf integrierte Fahrzeugnetzwerke.

12. Wie bewertet die Porter's‑Five‑Forces‑Analyse die Wettbewerbskräfte im EV‑Connector‑Markt?

Die Bedrohung durch neue Marktteilnehmer ist moderat, da hohe Investitionen in F&E und Zertifizierungen erforderlich sind. Die Verhandlungsmacht der Lieferanten ist gering bis mittel, weil es zahlreiche Rohstoffquellen für Kabel und Halbleiter gibt. Die Kaufmacht der OEMs ist hoch, da sie große Volumina abnehmen und strenge Qualitätsstandards verlangen. Die Gefahr von Ersatzprodukten ist niedrig, da spezialisierte, zertifizierte Connectoren unverzichtbar sind. Die Rivalität unter den bestehenden Anbietern ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

13. Welche Stärken, Schwächen, Chancen und Risiken (SWOT) kennzeichnen den EV‑Connector‑Markt?

Stärken: Hohe Eintrittsbarrieren, wachsender Bedarf an Hochspannungs‑ und Daten‑Connectoren, technische Innovationsfähigkeit.

Schwächen: Komplexe Zulassungsprozesse, Abhängigkeit von globalen Lieferketten.

Chancen: Ausbau von Schnellladestationen, Standardisierung von Ladeprotokollen, wachsende Nachfrage nach vernetzten Fahrzeugfunktionen.

Risiken: Rohstoffpreis‑Volatilität, regulatorische Änderungen, mögliche Marktübersättigung bei bestimmten Anschlussarten.

14. Wie sieht die Wertschöpfungskette im EV‑Connector‑Markt aus?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (Kunststoffe, Metalle, Halbleiter), gefolgt von Design‑ und Entwicklungsphasen, die stark auf Simulation und Tests setzen. Anschließend erfolgen Fertigung und Montage, wobei automatisierte Prozesse für Präzision sorgen. Die Qualitätssicherung umfasst Umwelt‑ und Sicherheitszertifizierungen. Vertrieb erfolgt über direkte Lieferungen an Automobilhersteller und über Distributionsnetzwerke. Abschließend unterstützen Service‑ und Wartungsangebote die Lebenszykluskostenoptimierung.

15. Welche Investitionsempfehlungen lassen sich für den EV‑Connector‑Markt ableiten?

Investoren sollten Unternehmen mit starkem Portfolio an versiegelten Hochspannungs‑Connectoren und integrierten Daten‑Lösungen bevorzugen. Strategische Beteiligungen an Firmen, die sich auf modulare Draht‑zu‑Leiterplatten‑Technologien fokussieren, bieten langfristiges Wachstumspotenzial. Kooperationen mit OEMs und Beteiligungen an Ladeinfrastruktur‑Projekten können zusätzliche Einnahmequellen erschließen. Risikomanagement sollte die Absicherung von Rohstofflieferungen und die Einhaltung globaler Sicherheitsstandards umfassen.

16. Welche Schlussfolgerungen lassen sich aus dem EV‑Connector‑Markt ziehen?

Der EV‑Connector‑Markt befindet sich in einer dynamischen Wachstumsphase, unterstützt durch ein starkes globales EV‑Umfeld und technologische Fortschritte. Mit einem erwarteten Volumen von 16,11 Milliarden USD bis 2033 und einem CAGR von 25,73 % bietet er erhebliche Investitionschancen. Erfolgreiche Unternehmen werden jene sein, die innovative, versiegelte Hochspannungs‑Connectoren liefern, robuste Lieferketten sichern und enge Partnerschaften mit Automobilherstellern pflegen.

17. Welche Methodik wurde bei der Erstellung dieser Marktstudie angewendet?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, Lieferanten und OEMs sowie sekundäre Quellen aus Fachberichten, Unternehmenspublikationen und Regierungsdaten. Marktgrößen wurden anhand von Umsatzangaben, Produktionsvolumen und Prognosemodellen berechnet. Trend‑ und Wettbewerbsanalysen wurden durch Benchmarking, SWOT‑ und Porter‑Analysen ergänzt. Alle Daten wurden sorgfältig validiert, um eine konsistente und verlässliche Basis zu gewährleisten.

18. Welcher Umfang und welche Grenzen hat die Forschung zum EV‑Connector‑Markt?

Der Bericht deckt alle wesentlichen Segmente des EV‑Connector‑Marktes ab, einschließlich Typ, Spannung, Anwendung, Verbindungstyp und Antriebstyp. Geografisch wird ein globaler Überblick geboten, wobei detaillierte regionale Zahlen aufgrund fehlender expliziter Daten nicht bereitgestellt werden können. Die Analyse stützt sich auf veröffentlichte Zahlen bis 2026 und Prognosen bis 2033; zukünftige regulatorische Änderungen oder technologische Durchbrüche können die Ergebnisse beeinflussen.

19. Welche Schlüsselunternehmen und deren neuesten Entwicklungen sind im EV‑Connector‑Markt zu nennen?

Amphenol Corporation hat kürzlich ein neues Hochspannungs‑Connector‑System für Schnellladestationen eingeführt. Aptiv Plc berichtet über die Integration von Daten‑ und Strom‑Connectoren in autonome Fahrzeugplattformen. Guchen Electronics hat die Produktion von versiegelten Anschlüssen für Hochleistungs‑Batteriemanagementskonzepte hochgefahren. Japan Aviation Electronics Industry veröffentlicht eine Miniatur‑Leiterplatten‑zu‑Leiterplatten‑Lösung für platzkritische Anwendungen. KYOCERA Corporation präsentiert eine hitzebeständige Verbindung für Mittelspannungs‑Anwendungen. Molex LLC stellt ein modulares Draht‑zu‑Leiterplatten‑System für Infotainment‑ und ADAS‑Module vor. Rosenberger Hochfrequenztechnik bringt eine neue Hochfrequenz‑Connector‑Serie für Fahrzeugkommunikation auf den Markt. Sumitomo Electric Industries erweitert sein Portfolio um Hochspannungs‑Schnelllade‑Connectoren. TE Connectivity investiert in automatisierte Fertigungsanlagen zur Steigerung der Produktionskapazität. Yazaki Corp kündigte eine strategische Partnerschaft mit einem führenden EV‑Hersteller zur gemeinsamen Entwicklung von integrierten Fahrzeugnetzwerken an.