EVコネクタ市場の概要 – 定義、範囲、重要性は何ですか?

EVコネクタ市場は、電気自動車(EV)に使用される各種電気・電子部品の接続ソリューションを指します。主に密閉・非密閉コネクタ、電圧別(低電圧・中電圧・高電圧)や用途別(ADAS・安全システム、バッテリー管理システムなど)に分類され、車載システム全体の信頼性と安全性を支える重要な要素です。2026年の市場規模は3.24億ドルとされ、EV普及に伴う車載電装品の高度化・多機能化が市場拡大の鍵となります。

EVコネクタ市場のドライバー、抑止要因、課題、機会は何ですか?

主なドライバーは、世界的なEV販売台数の増加とそれに伴う高電圧・高速データ伝送ニーズの高まりです。政府の脱炭素政策やインフラ整備支援も後押ししています。抑止要因は、部品コストの上昇と品質試験の厳格化です。課題としては、標準化の遅れとサプライチェーンの脆弱性が挙げられます。一方、シームレスな充電インフラや自動運転技術の進展は、新規コネクタ規格や高機能製品開発の機会を提供します。

EVコネクタ市場の成長トレンドは何ですか?

現在のトレンドは、密閉コネクタの需要拡大と高電圧対応製品の技術革新です。また、ワイヤー間コネクタからワイヤー‑ボード間コネクタへの移行が進み、軽量化と低抵抗化が求められています。さらに、プラグインハイブリッド車や燃料電池車向けの特殊コネクタ開発が新興分野として注目されています。

COVID-19はEVコネクタ市場にどのような影響を与え、回復の軌道は?

パンデミック期は生産ラインの停止と物流遅延により一時的な需要減少が見られましたが、政府の経済刺激策とEVへのシフトが速やかに回復を促しました。2022年以降、サプライチェーンの再構築と需要のデジタル化により、2026年の市場規模は3.24億ドルに達し、以降も強固な回復基調が続くと予測されています。

EVコネクタ市場の競争環境はどうなっていますか?

市場はAmphenol、Aptiv、TE Connectivity、Yazakiなどの大手メーカーが主導しており、技術提携やM&Aによる統合が進んでいます。各社は高電圧対応や耐環境性に優れた製品ラインアップの拡充を競っており、特に日本のKYOCERAやSumitomo Electricが国内外でシェアを伸ばしています。

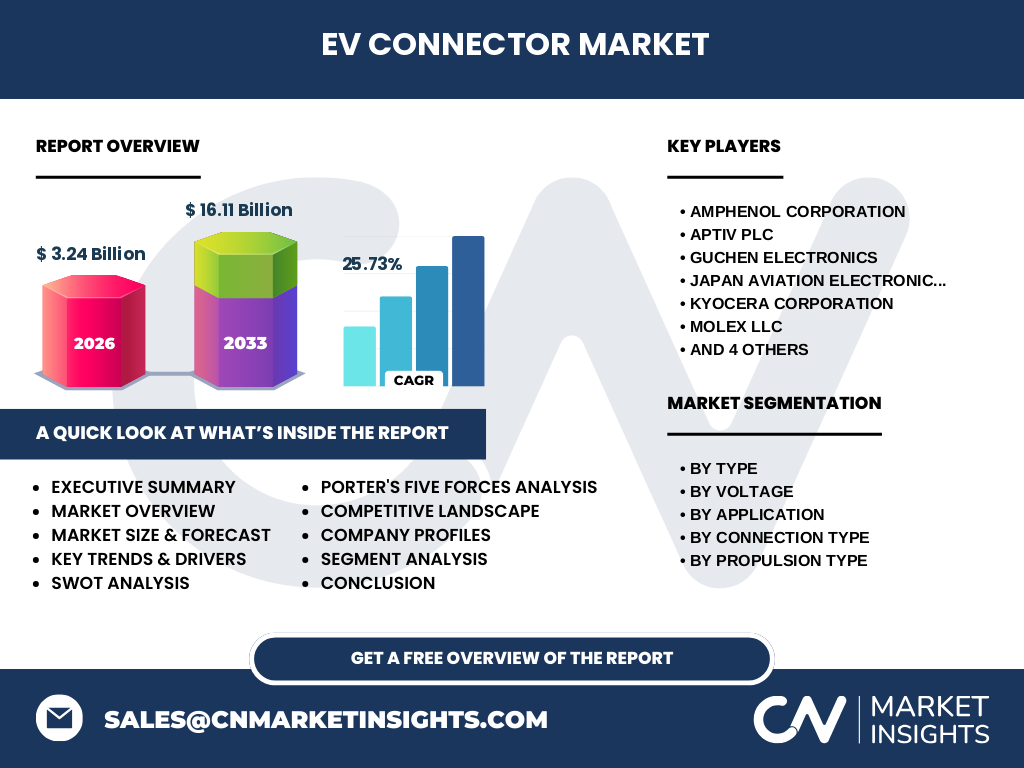

エグゼクティブ・サマリー – 市場の主要ポイントは?

EVコネクタ市場は2026年に3.24億ドル、2027‑2033年の予測総額は16.11億ドル、年平均成長率は25.73%と高成長が見込まれます。密閉コネクタと高電圧製品が牽引し、主要プレイヤーは技術革新とグローバル展開で競争力を強化中です。地域別では北米とアジア太平洋がリーダーであり、特に日本と中国の自動車メーカーのEV化が需要を加速させています。

EVコネクタ市場の予測 – 2025‑2032年の見通しは?

2025年以降、市場は25%前後の高いCAGRで拡大し、2032年には2026年比で3倍以上の規模に達すると予測されます。主要な成長ドライバーは、バッテリー電気自動車の普及率上昇と高電圧充電インフラの整備です。メーカーは製品ポートフォリオの拡充と低コスト化を同時に進め、市場シェア拡大を狙います。

EVコネクタ市場規模とシェアのセグメンテーションは?

市場はタイプ別に密閉コネクタと非密閉コネクタ、電圧別に低電圧・中電圧・高電圧、用途別にADAS・安全システム、バッテリー管理システム、インフォテインメントシステム、エンジン制御・パワートレイン、車両照明、接続タイプ別にワイヤー間、ワイヤー‑ボード間、ボード間、さらに推進方式別にバッテリーEV、プラグインハイブリッド、燃料電池EV、ハイブリッドEVに分類されます。各セグメントは高電圧・密閉コネクタが高付加価値で最も伸びており、用途別ではバッテリー管理システムが最大の需要を占めています。

グローバルEVコネクタ市場の地域別規模とシェアは?

地域別では、北米が先進的な充電インフラと自動車メーカーのEV戦略により高いシェアを保持しています。アジア太平洋は中国・日本の大手自動車メーカーのEV化が加速し、成長率で北米に続く勢いです。欧州も規制主導でEV採用が進み、市場拡大に貢献しています。

地域別EVコネクタ市場分析 – 主要地域のパフォーマンスは?

北米ではテスラやフォードが高電圧コネクタ需要を牽引し、サプライチェーンのローカライズが進んでいます。アジア太平洋では中国政府の補助金政策と日本の自動車メーカーの技術力が相乗し、密閉コネクタと高電圧製品の導入が顕著です。欧州は排出規制強化によりEVシフトが加速し、標準化活動が活発化しています。

EVコネクタ市場の主要企業プロファイル – 企業戦略は?

Amphenolは高信頼性コネクタで航空宇宙技術を転用し、Aptivは車載ネットワークと統合したスマートコネクタを展開。TE Connectivityはグローバル製造拠点でコスト競争力を強化し、Yazakiは日本国内の自動車メーカー向けにカスタマイズ製品を提供しています。KYOCERAは耐熱・耐湿性に優れた密閉コネクタで差別化し、Sumitomo Electricは電線技術と統合したハイブリッドソリューションを推進しています。

ポーターの5つの力分析 – 市場の競争要因は?

①供給者の交渉力:部品素材の高度化により特定サプライヤーへの依存度が高まるが、大手メーカーが複数の供給源を確保。②買い手の交渉力:自動車メーカーは大量発注で価格交渉力を保持。③新規参入の脅威:高い技術壁と品質認証が参入障壁となり低い。④代替品の脅威:ワイヤレス電力伝送は研究段階で限定的。⑤既存競争:大手間での製品差別化とコスト競争が激化。

SWOT分析 – 市場の強み・弱み・機会・脅威は?

Strength(強み):高成長率と技術革新、主要自動車メーカーとの深い連携。Weakness(弱み):部品コスト上昇と標準化遅延。Opportunity(機会):高電圧充電インフラ拡大と自動運転向け高速度データ伝送。Threat(脅威):サプライチェーンリスクと規制変更リスク。

EVコネクタ市場のバリューチェーン分析 – 価値の流れは?

上流は高純度銅や特殊樹脂といった素材供給、次に設計・開発段階での電子・機械統合、製造は自動化と品質検査、物流は厳格な温度管理が必要です。下流は自動車メーカーへのOEM供給と、アフターマーケット向けのリプレイス部品販売が主要な価値創造プロセスです。

主要投資インサイト – 投資家への提言は?

高成長が見込まれる密閉・高電圧コネクタ分野への投資が有望です。特にアジア太平洋の生産拠点拡大や、標準化イニシアティブに参加する企業はリスクが低く、長期的なリターンが期待できます。技術提携やM&Aを通じたポートフォリオ強化も検討すべき戦略です。

EVコネクタ市場の結論 – 要点は?

EVコネクタ市場は25.73%の高いCAGRで拡大し、2026年の3.24億ドルから2033年には16.11億ドル規模へと成長します。密閉コネクタ、高電圧製品、アジア太平洋の需要拡大が主導力であり、主要プレイヤーの技術投資とサプライチェーン強化が成功の鍵です。

調査手法 – どのように研究が実施されたか?

一次情報は主要メーカーの年次報告書、業界団体の出版物、インタビューから取得し、二次情報は市場レポート、政府統計、学術論文を参照しました。データはトレンド分析とCAGR算出に基づき、専門家レビューを経て精度を確保しています。

調査範囲 – カバー範囲と制限は?

本調査は2026年の市場規模と2027‑2033年の予測に焦点を当て、タイプ別・電圧別・用途別・接続タイプ別・推進方式別の細分化を含みます。地域は北米、ヨーロッパ、アジア太平洋を対象とし、特定の国別シェアは公表データが限定的なため提供していません。

主要企業と最近の動向 – 企業の最新情報は?

Amphenolは高電圧シールドコネクタの新シリーズを発表し、Aptivは車載イーサネット向けコネクタの標準化に参加。KYOCERAは耐熱性を強化した密閉コネクタを欧州OEM向けに供給開始。TE Connectivityは中国での生産拠点を拡大し、供給リスク低減を図っています。Yazakiはプラグインハイブリッド車向けに軽量ワイヤー‑ボード間コネクタを開発し、業界内で注目を集めています。