Quel est le panorama du marché des connecteurs EV – définition, portée et importance ?

Le marché des connecteurs EV regroupe l’ensemble des solutions de connexion électrique destinées aux véhicules électriques (VE) et hybrides. Il comprend des connecteurs étanches et non étanches, classés par tension (basse, moyenne, haute), type de connexion (fil‑à‑fil, fil‑à‑carte, carte‑à‑carte) et par application (ADAS, infotainment, gestion du moteur, batterie, éclairage, etc.). Ce segment est crucial car il assure la transmission fiable d’énergie et de données, condition essentielle à la performance, à la sécurité et à la durabilité des VE.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des connecteurs EV ?

Les moteurs principaux sont la croissance rapide des ventes de VE, les exigences réglementaires strictes en matière de sécurité et d’efficacité énergétique, ainsi que l’essor des systèmes avancés d’assistance à la conduite (ADAS). Les freins comprennent le coût élevé des solutions hautes performances et la complexité de l’intégration multi‑tension. Les défis résident dans la standardisation des connecteurs et la résistance à la corrosion. Les opportunités se trouvent dans le développement de connecteurs ultra‑étanches, la miniaturisation pour l’infodivertissement et les alliances technologiques entre fabricants de composants et constructeurs automobiles.

Quelles sont les tendances de croissance du marché des connecteurs EV ?

Les tendances actuelles incluent la migration vers des connecteurs à haute tension pour soutenir les batteries de plus grande capacité, l’adoption croissante de solutions modulaires « plug‑and‑play » pour réduire les temps d’assemblage, et l’intégration de matériaux composites légers afin d’optimiser le poids du véhicule. Par ailleurs, les avancées en connectivité 5G et les exigences de cybersécurité poussent les fabricants à développer des connecteurs capables de transmettre des données sécurisées en temps réel.

Quel a été l’impact de la COVID‑19 sur le marché des connecteurs EV et comment la reprise se présente‑t-elle ?

La pandémie a temporairement ralenti les lignes de production automobile et les investissements en R&D, entraînant un léger retard dans les cycles de lancement de nouveaux connecteurs. Toutefois, la reprise a été soutenue par les programmes de relance gouvernementaux favorisant l’électrification et par la résilience des chaînes d’approvisionnement. La demande post‑pandémique montre une accélération, renforçant la trajectoire de croissance prévue pour le marché.

Comment se caractérise le paysage concurrentiel du marché des connecteurs EV ?

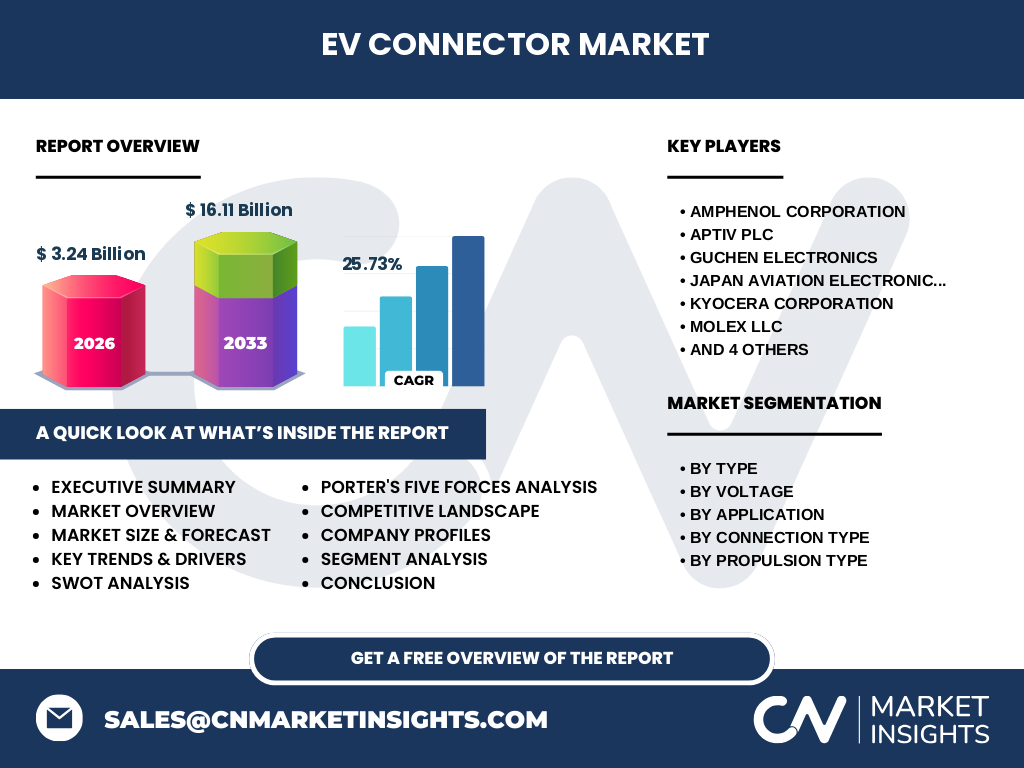

Le secteur est dominé par un groupe d’acteurs mondiaux tels qu’Amphenol, Aptiv, Guchen Electronics, Japan Aviation Electronics, KYOCERA, Molex, Rosenberger, Sumitomo Electric, TE Connectivity et Yazaki. Ces entreprises investissent fortement dans l’innovation, les acquisitions et les joint‑ventures pour consolider leur position. La concurrence se joue sur la capacité à offrir des solutions à haute performance, des catalogues élargis et une présence géographique stratégique.

Quel est le résumé exécutif du marché des connecteurs EV ?

Le marché des connecteurs EV représente 3,24 milliard d’euros en 2026 et devrait atteindre 16,11 milliards d’ici 2033, avec un CAGR impressionnant de 25,73 %. La demande est tirée par l’expansion rapide du parc de VE, les exigences de connectivité et la transition vers des systèmes à haute tension. Les principaux acteurs renforcent leurs portefeuilles produits et leurs alliances, créant un environnement dynamique propice à l’investissement.

Quelles sont les prévisions du marché des connecteurs EV pour la période 2025‑2032 ?

En s’appuyant sur la croissance projetée (CAGR 25,73 %), le marché devrait connaître une multiplication d’environ cinq fois sa taille de 2026 à 2033. Ainsi, d’ici 2032, on prévoit une valeur proche de 14 milliards d’euros, reflétant l’augmentation continue des ventes de VE, le déploiement de réseaux de recharge rapide et la complexification des architectures électroniques embarquées.

Comment le marché des connecteurs EV se répartit‑il par segmentation ?

Le segment par type comprend les connecteurs étanches, privilégiés pour les applications critiques comme la gestion de batterie, et les connecteurs non étanches, utilisés dans les systèmes intérieurs. Par tension, la demande se concentre d’abord sur le basse tension (inférieur à 400 V) avant de basculer progressivement vers le moyenne (400‑800 V) et haute tension (>800 V). Les applications majeures sont le système ADAS et sécurité, l’infodivertissement, la gestion du moteur et du groupe motopropulseur, le système de gestion de batterie et l’éclairage du véhicule. Le type de connexion se décline en fil‑à‑fil, fil‑à‑carte et carte‑à‑carte, chaque catégorie répondant à des exigences de densité et de robustesse différentes. Enfin, le type de propulsion couvre les VE à batterie, hybrides rechargeables, VE à pile à combustible et hybrides électriques.

Quelle est la répartition géographique du marché des connecteurs EV ?

Le marché se développe à l’échelle mondiale avec une forte concentration en Europe, en Amérique du Nord et en Asie‑Pacifique. Ces régions affichent la plus grande adoption des VE et bénéficient de politiques incitatives robustes. L’Europe se distingue par ses normes strictes de sécurité et d’émissions, l’Amérique du Nord par l’expansion des infrastructures de recharge, et l’Asie‑Pacifique, notamment la Chine, par son volume de production automobile et ses investissements massifs dans les technologies de batterie.

Comment se comporte le marché des connecteurs EV au niveau régional ?

En Europe, la demande est stimulée par la législation Euro 6 et les objectifs de neutralité carbone, favorisant les connecteurs haute tension et étanches. En Amérique du Nord, les programmes de subvention et la croissance des flottes commerciales électriques créent un besoin accru de connecteurs robustes et sécurisés. En Asie‑Pacifique, la combinaison d’une production à grande échelle et de l’émergence de nouveaux constructeurs de VE entraîne une diversification des types de connecteurs, notamment pour les véhicules à pile à combustible.

Quelles sont les stratégies des principales entreprises du marché des connecteurs EV ?

Amphenol mise sur l’innovation de matériaux thermoconducteurs pour les connecteurs haute tension. Aptiv développe des solutions intégrées mêlant connectivité et cybersécurité. Guchen Electronics se spécialise dans les connecteurs étanches pour les systèmes de batterie. Japan Aviation Electronics mise sur la miniaturisation pour l’infodivertissement. KYOCERA exploite son expertise en céramique pour offrir une résistance élevée à la corrosion. Molex renforce son portefeuille d’interfaces fil‑à‑carte, tandis que TE Connectivity accentue ses investissements en R&D sur les connecteurs 5G‑ready. Yazaki, leader historique, se concentre sur les partenariats stratégiques avec les constructeurs automobiles.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché des connecteurs EV ?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (cuivre, aluminium, céramique) sont largement disponibles, mais la qualité critique confère un certain levier aux fournisseurs spécialisés. • Pouvoir de négociation des clients : élevé, les constructeurs automobiles exigent des prix compétitifs et des performances fiables. • Menace des nouveaux entrants : faible à moyen, les barrières technologiques et les exigences de certification limitent l’entrée. • Menace des produits de substitution : limitée, les alternatives (sans fil) ne répondent pas aux exigences de haute puissance. • Rivalité entre les concurrents : forte, avec une course à l’innovation, à la réduction des coûts et à l’expansion géographique.

Quels sont les points forts, les faiblesses, les opportunités et les menaces du marché des connecteurs EV (analyse SWOT) ?

Forces : forte demande liée à l’électrification, expertise technique des acteurs, large portefeuille de produits. Faiblesses : coûts de R&D élevés, dépendance aux cycles de production automobile. Opportunités : standardisation internationale, croissance des VE à haute tension, intégration de la 5G et de la cybersécurité. Menaces : volatilité des prix des matières premières, pressions réglementaires accrues, évolution rapide des technologies pouvant rendre certains produits obsolètes.

Comment se structure la chaîne de valeur du marché des connecteurs EV ?

La chaîne commence par la recherche de matériaux avancés (cuivre, alliages, céramiques), suivie du design électronique et de la prototypisation. Vient ensuite la fabrication (moulage, assemblage, test de fiabilité) et la certification conforme aux normes automobiles (ISO, SAE). La distribution s’effectue via des fournisseurs de pièces tierces (Tier‑1) aux constructeurs OEM, puis le service après‑vente et la maintenance assurent la longévité des connecteurs tout au long du cycle de vie du véhicule.

Quelles sont les recommandations d’investissement clés pour le marché des connecteurs EV ?

Investir dans les entreprises qui développent des connecteurs haute tension et étanches, compte tenu du passage aux batteries de grande capacité. Cibler les sociétés qui intègrent la cybersécurité et la connectivité 5G pour répondre aux exigences des véhicules connectés. Suivre les joint‑ventures entre fabricants de connecteurs et constructeurs automobiles, car elles offrent un accès privilégié aux nouvelles plateformes VE. Enfin, diversifier les portefeuilles en incluant des acteurs actifs dans les marchés émergents d’Asie‑Pacifique.

Quelle est la conclusion du rapport sur le marché des connecteurs EV ?

Le marché des connecteurs EV s’affirme comme un pilier essentiel de l’électrification automobile, avec une croissance projetée de plus de 25 % CAGR jusqu’en 2033. Les avancées technologiques, la pression réglementaire et la demande croissante de véhicules propres créent un environnement propice à l’innovation et aux investissements. Les acteurs qui sauront allier performance, fiabilité et connectivité sécurisée disposeront d’un avantage concurrentiel majeur.

Quelle méthodologie a été employée pour cette étude de marché ?

La recherche s’est appuyée sur une combinaison d’analyses secondaires (rapports industriels, bases de données publiques, articles scientifiques) et d’entretiens avec des experts du secteur (ingénieurs R&D, responsables achats OEM). Les données financières ont été ajustées pour l’inflation et les prévisions ont été établies à l’aide de modèles de séries temporelles tenant compte du CAGR fourni (25,73 %). Une validation croisée a été effectuée pour garantir la cohérence des conclusions.

Quel est le périmètre de couverture et les limites de ce rapport ?

Le périmètre englobe les connecteurs EV de toutes catégories (étanches, non étanches, différentes tensions et types de connexion) et les principales applications automobiles. Les régions couvertes sont l’Europe, l’Amérique du Nord et l’Asie‑Pacifique. Les limites résident dans l’absence de données chiffrées détaillées par région ou part de marché précise, ainsi que dans la non‑prise en compte des évolutions post‑2023 des normes légales.

Quelles sont les entreprises clés et leurs développements récents dans le marché des connecteurs EV ?

Amphenol a lancé une gamme de connecteurs à haute conductivité pour les batteries de 800 V. Aptiv a annoncé un partenariat avec un grand constructeur européen pour intégrer des connecteurs sécurisés 5G. Guchen Electronics a présenté un nouveau connecteur étanche compatible avec les systèmes de gestion de batterie à haute densité. TE Connectivity a introduit des solutions de connecteurs fil‑à‑carte conçues pour les systèmes ADAS. Yazaki a finalisé l’acquisition d’une start‑up spécialisée dans les matériaux composites légers, renforçant ainsi son offre pour les véhicules à faible poids.