Was versteht man unter dem Asien‑Pazifik 5G‑Chipset‑Markt, und welche Bedeutung hat er?

Der Asien‑Pazifik 5G‑Chipset‑Markt umfasst die Entwicklung, Fertigung und den Vertrieb von integrierten Schaltkreisen, die 5G‑Funktechnologie unterstützen, und deckt Geräte, Kundenausrüstung sowie Netzwerkinfrastruktur‑Ausrüstung ab. Der Markt ist entscheidend, weil 5G‑Konnektivität das Rückgrat für zukünftige digitale Dienste, Industrie‑4.0, autonomes Fahren und Smart‑City‑Lösungen bildet und das Wirtschaftswachstum der Region maßgeblich ankurbelt.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Asien‑Pazifik 5G‑Chipset‑Markt?

Wichtige Treiber sind die rasante Einführung von 5G‑Netzen, steigende Datenvolumina und das Nachfragewachstum in Bereichen wie Automotive, Gesundheitswesen und industrielle Automatisierung. Hemmnisse entstehen durch hohe Entwicklungskosten, regulatorische Unsicherheiten und Lieferkettenengpässe. Zu den Herausforderungen zählen die Integration verschiedener Frequenzbänder und Energieeffizienz. Chancen ergeben sich aus neuen Anwendungen (z. B. IoT‑Edge‑Computing) und der Zusammenarbeit zwischen Chip‑Herstellern und Netzwerk‑Betreibern.

Welche aktuellen Wachstumstrends prägen den Asien‑Pazifik 5G‑Chipset‑Markt?

Der Markt zeigt einen Trend zur Integration von Mehrband‑ und Mehrantenne‑Technologien, um Unter‑6 GHz‑ und Millimeter‑Wellen‑Bänder gleichzeitig zu unterstützen. Darüber hinaus steigen die Investitionen in AI‑optimierte Chipsets für Edge‑Computing. Die Konsolidierung von Design‑ und Fertigungsprozessen (z. B. durch System‑on‑Chip‑Lösungen) und die steigende Nachfrage nach energieeffizienten Lösungen für mobile Geräte treiben das Wachstum weiter voran.

Wie wirkte sich COVID‑19 auf den Asien‑Pazifik 5G‑Chipset‑Markt aus, und wie ist die Erholung?

Die Pandemie verursachte kurzfristige Lieferkettenunterbrechungen und verzögerte Netzwerkausbau‑Projekte. Gleichzeitig beschleunigte die gestiegene Remote‑Arbeit die Nachfrage nach zuverlässigen Hochgeschwindigkeits‑Verbindungen, was den langfristigen Aufschwung begünstigte. Seit 2022 ist der Markt wieder in Schwung, unterstützt durch staatliche 5G‑Förderprogramme und die Wiederaufnahme von Fertigungsaktivitäten in den wichtigsten Produktionsländern.

Wie sieht das Wettbewerbsumfeld im Asien‑Pazifik 5G‑Chipset‑Markt aus?

Das Wettbewerbsfeld wird von etablierten Playern wie Broadcom, Huawei, Infineon, IBM, Mediatek, Nokia, Qualcomm, Samsung, Ericsson und Xilinx dominiert. Diese Unternehmen konkurrieren durch technologische Innovation, Portfolio‑Diversifizierung und strategische Partnerschaften. In den letzten Jahren kam es zu mehreren Akquisitionen und Joint Ventures, die die Marktkonsolidierung verstärken und gleichzeitig neue Eintrittsbarrieren schaffen.

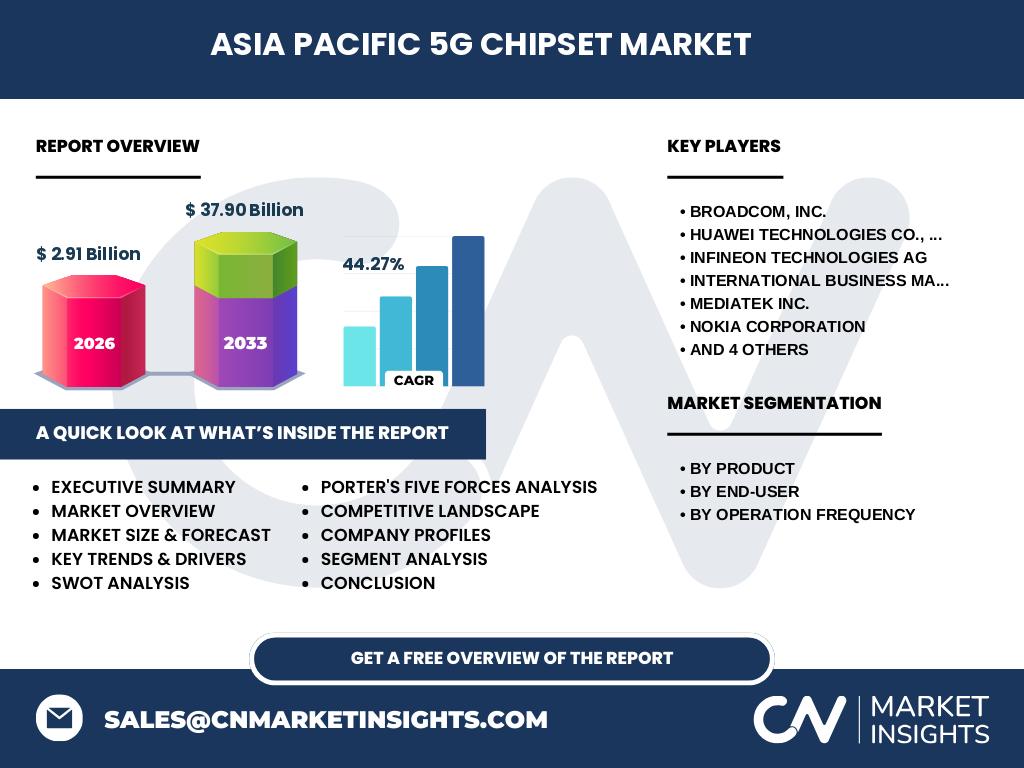

Was sind die wichtigsten Erkenntnisse des Executive Summary für den Asien‑Pazifik 5G‑Chipset‑Markt?

Der Markt wird 2026 ein Volumen von 2,91 Mrd. USD erreichen und bis 2033 auf 37,90 Mrd. USD wachsen, was einer beeindruckenden CAGR von 44,27 % entspricht. Wachstumstreiber sind die Ausweitung von 5G‑Netzen, steigende Anwendungsfälle in Automotive und Industrie sowie die Verbreitung von Millimeter‑Wave‑Technologien. Trotz Lieferketten‑ und regulatorischer Risiken bleibt das Marktpotenzial hoch, insbesondere für Unternehmen, die integrierte, energieeffiziente Chipsets anbieten.

Wie wird sich der Asien‑Pazifik 5G‑Chipset‑Markt von 2025 bis 2032 voraussichtlich entwickeln?

Prognosen zeigen ein kontinuierliches, starkes Wachstum, getrieben von der flächendeckenden 5G‑Einführung und dem Aufkommen von 6G‑Forschungsaktivitäten. Der Markt wird von neuen Anwendungsfällen wie vernetzten Fahrzeugen, Telemedizin und industrieller Automatisierung weiter expandieren. Die Nachfrage nach hochfrequenten Millimeter‑Wave‑Chipsets (26‑39 GHz und >39 GHz) wird besonders stark steigen, während Unter‑6 GHz‑Lösungen die Massenmärkte bedienen.

Wie ist die Marktgröße und der Marktanteil des Asien‑Pazifik 5G‑Chipset‑Marktes nach Segmenten aufgeschlüsselt?

Der Markt gliedert sich nach Produkt in Geräte, Kundenausrüstung und Netzwerkinfrastruktur‑Ausrüstung. Nach Endnutzer werden Automobil und Verkehr, Energie und Versorgung, Gesundheitswesen, Einzelhandel, Gebäudeautomation, industrielle Automatisierung, Verbraucherelektronik sowie öffentliche Sicherheit und Überwachung unterschieden. Nach Betriebsfrequenz werden Unter‑6 GHz, 26‑39 GHz und über 39 GHz differenziert. Diese Segmentierung ermöglicht es Unternehmen, gezielte Strategien für jeweils unterschiedliche Anforderungen zu entwickeln.

Wie verteilt sich die globale Marktgröße und der Marktanteil des Asien‑Pazifik 5G‑Chipset‑Markts nach Regionen?

Der Asien‑Pazifik‑Raum ist der dominante Markt für 5G‑Chipsets, getragen von den hochdynamischen Volkswirtschaften China, Südkorea, Japan, Indien und Australien. Diese Länder investieren stark in 5G‑Infrastruktur und Förderprogramme, wodurch der regionale Anteil am globalen Gesamtmarkt besonders hoch ist. Andere Regionen folgen, jedoch bleibt Asien‑Pazifik der Haupttreiber des Marktwachstums.

Welche regionalen Besonderheiten zeigen sich im Asien‑Pazifik 5G‑Chipset‑Markt?

China führt mit massiver staatlicher Unterstützung und lokaler Fertigungskapazität, während Südkorea und Japan durch fortgeschrittene Forschung in Millimeter‑Wave‑Technologien hervorstechen. Indien fokussiert sich auf kostengünstige Geräte‑ und Kundenausrüstung, wobei die Nachfrage im Einzelhandel und der öffentlichen Sicherheit stark wächst. Australien zeigt ein steigendes Interesse an Netzwerk‑Infrastruktur‑Ausrüstung für ländliche 5G‑Abdeckung.

Welche führenden Unternehmen prägen den Asien‑Pazifik 5G‑Chipset‑Markt, und welche Strategien verfolgen sie?

Broadcom, Huawei, Infineon, IBM, Mediatek, Nokia, Qualcomm, Samsung, Ericsson und Xilinx gehören zu den Schlüsselakteuren. Ihre Strategien umfassen intensive F&E‑Investitionen, Portfolio‑Erweiterungen in Millimeter‑Wave‑ und AI‑Chipsets, strategische Allianzen mit Mobilfunkbetreibern sowie Übernahmen kleinerer Spezialisten, um Technologie‑Lücken zu schließen und Marktanteile zu sichern.

Wie wird das Porter‑Fünf‑Kräfte‑Modell auf den Asien‑Pazifik 5G‑Chipset‑Markt angewendet?

Die Verhandlungsmacht der Kunden ist hoch, weil große Netzwerk‑Betreiber große Volumina abnehmen. Lieferanten besitzen moderate Macht, da Halbleiter‑Fertigungslinien begrenzt sind. Die Bedrohung durch neue Anbieter ist gering, da hohe F&E‑Kosten und komplexe Zertifizierungen den Markteintritt erschweren. Ersatzprodukte sind kaum vorhanden, weil 5G‑Chipsets spezialisierte Funktionen benötigen. Der Wettbewerbsdruck ist intensiv, getrieben durch technologische Schnelllebigkeit.

Was sind die Stärken, Schwächen, Chancen und Bedrohungen des Asien‑Pazifik 5G‑Chipset‑Marktes?

Stärken liegen in starkem Innovationspotenzial und wachsender Nachfrage. Schwächen ergeben sich aus Lieferketten‑Abhängigkeiten und hohen Entwicklungskosten. Chancen bieten sich durch neue Anwendungsfelder wie autonomes Fahren, Telemedizin und Industrie‑4.0. Bedrohungen umfassen geopolitische Spannungen, regulatorische Unsicherheiten und mögliche Engpässe bei Schlüsselmaterialien wie Siliziumcarbid.

Wie sieht die Wertschöpfungskette des Asien‑Pazifik 5G‑Chipset‑Marktes aus?

Die Kette beginnt bei der Grundlagenforschung, gefolgt von Design und IP‑Entwicklung, Wafer‑Fertigung, Test‑ und Verpackungsprozessen, bis hin zur Distribution an OEMs und Systemintegratoren. Service‑ und Software‑Layer ergänzen die Hardware, während Endkunden (Hersteller von Smartphones, Fahrzeugen, Netzwerkausrüstung) die letzte Stufe bilden. Jeder Abschnitt erfordert enge Koordination, um Time‑to‑Market zu verkürzen.

Welche Investitionsempfehlungen ergeben sich aus dem Asien‑Pazifik 5G‑Chipset‑Markt?

Investoren sollten Unternehmen mit starkem Patentportfolio und Fähigkeiten im Millimeter‑Wave‑Design priorisieren. Beteiligungen an Firmen, die AI‑Optimierung in Chipsets integrieren, bieten langfristige Renditen. Zusätzlich sind Joint‑Ventures mit lokalen Fertigungsstätten in China, Indien und Südkorea attraktiv, um Lieferkettenrisiken zu mindern und von staatlichen Förderungen zu profitieren.

Wie lässt sich der Asien‑Pazifik 5G‑Chipset‑Markt zusammenfassen?

Der Markt befindet sich in einer Phase rasanten Wachstums, getragen von einer CAGR von 44,27 % und einem prognostizierten Volumen von 37,90 Mrd. USD bis 2033. Starke Treiber sind Netzwerk‑Rollouts, neue Anwendungsbereiche und technologische Fortschritte in Hochfrequenz‑Chipsets. Trotz einiger Risiken bleibt das Potenzial, insbesondere für Unternehmen, die innovative, energieeffiziente Lösungen anbieten.

Welche Methodik wurde für diese Marktstudie angewendet?

Die Studie kombiniert primäre Interviews mit Branchenexperten, sekundäre Datenanalysen aus Unternehmensberichten, Marktstudien und öffentlichen Quellen sowie Prognosemodelle, die historische Wachstumsraten und geplante 5G‑Einführungen berücksichtigen. Die CAGR von 44,27 % wurde durch Trendextrapolation auf Basis der bekannten Größen (2026: 2,91 Mrd. USD; 2027‑2033: 37,90 Mrd. USD) ermittelt.

Was umfasst der Forschungsumfang und welche Grenzen gibt es?

Der Forschungsumfang umfasst sämtliche 5G‑Chipset‑Segmente (Geräte, Kundenausrüstung, Netzwerkinfrastruktur) sowie Endnutzer‑Kategorien und Frequenzbänder im Asien‑Pazifik‑Raum. Begrenzungen ergeben sich durch das Fehlen detaillierter Marktanteils‑Daten nach einzelnen Unternehmen und Regionen; deshalb werden keine prozentualen Anteile angegeben.

Welche Schlüsselunternehmen und welche aktuellen Entwicklungen gibt es im Asien‑Pazifik 5G‑Chipset‑Markt?

Zu den wichtigsten Akteuren zählen Broadcom, Huawei, Infineon, IBM, Mediatek, Nokia, Qualcomm, Samsung, Ericsson und Xilinx. Zu den neuesten Entwicklungen gehören Huawei’s Fortschritt bei 3‑nm‑Prozessen für 5G‑Millimeter‑Wave‑Chipsets, Qualcomm’s Einführung einer AI‑beschleunigten 5G‑SoC‑Plattform, Samsung’s Partnerschaft mit indischen Mobilfunkbetreibern für 5G‑Device‑Rollouts und Mediatek’s Expansion in das Automotive‑Segment mit speziell entwickelten 5G‑Modulen.