亚太地区5G芯片组市场概述——定义、范围与意义是什么?

亚太地区5G芯片组市场指的是在亚太区域内,针对5G移动通信技术研发、生产与销售的集成电路组件市场。其范围涵盖用于设备、客户现场设备、网络基础设施设备的芯片组,以及在汽车与交通、能源与公用事业、医疗保健、零售、楼宇自动化、工业自动化、消费电子、公共安全与监控等终端领域的应用。该市场是实现亚太地区5G网络全面商用、推动数字经济转型的关键技术支撑,关系到移动通信、物联网、智能制造等多个产业的协同发展。

亚太地区5G芯片组市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括5G网络部署加速、智能手机与车联网需求激增以及政府对数字基础设施的大力支持。限制因素主要是高端制程成本、供应链不确定性以及部分地区技术标准差异。挑战体现在芯片功耗管理、频谱资源利用效率以及跨国知识产权保护。机遇方面,低频(6 GHz以下)与中高频(26‑39 GHz、39 GHz以上)频段的多样化应用、垂直行业(如医疗、公共安全)的定制化需求以及新兴国产芯片厂商的崛起,为市场提供了广阔的增长空间。

亚太地区5G芯片组市场的增长趋势是什么?

当前趋势包括:① 多频段融合方案——厂商正研发同时覆盖低频与高频的多模芯片,以满足不同场景的覆盖需求。② 垂直行业深度渗透——汽车、工业自动化等领域对高可靠性低时延芯片的需求快速上升。③ 先进制程国产化——随着本土代工能力提升,国产芯片在高性能领域的份额逐步扩大。④ 节能优化成为设计核心,降低功耗以延长终端续航时间。

COVID-19对亚太地区5G芯片组市场产生了哪些影响,恢复轨迹如何?

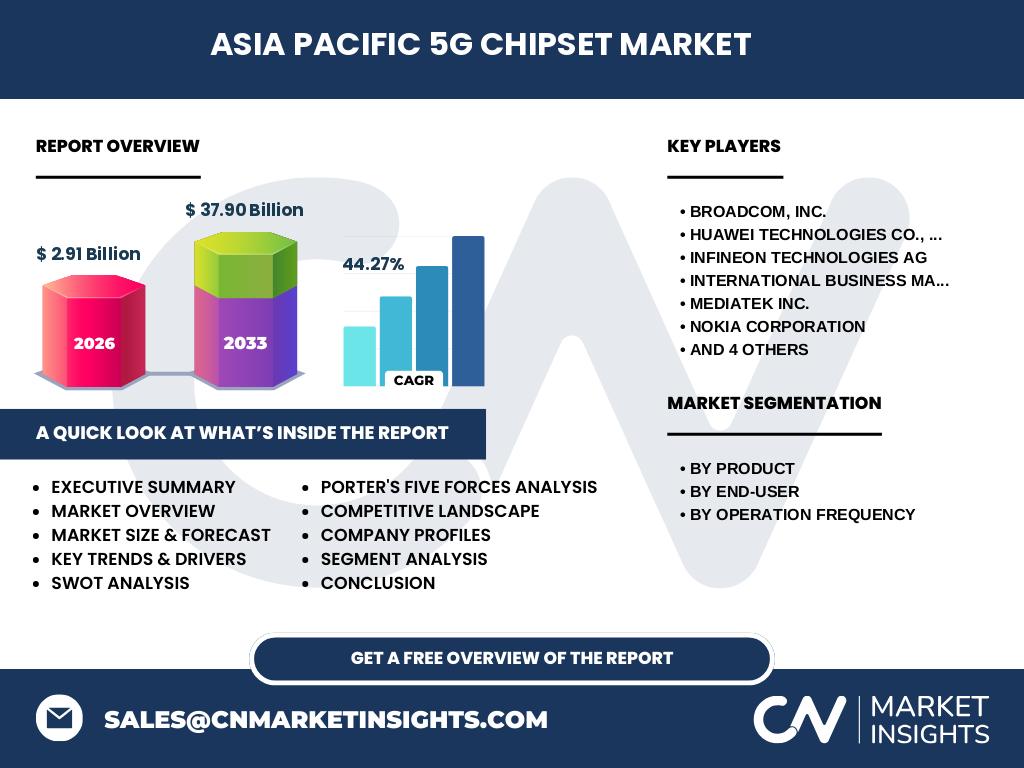

疫情期间,供应链中断导致部分芯片交付延迟,但同时远程办公、在线教育和数字娱乐的激增加速了5G终端需求。2022‑2023年后,随着疫后复工和各国5G基站建设提速,市场出现明显恢复。2026年市场规模已达29.1亿美元,显示出强劲的弹性和复苏势头,为后续高速增长奠定基础。

亚太地区5G芯片组市场的竞争格局如何,主要竞争者和市场整合情况是什么?

竞争格局以全球领先的芯片设计公司和本土强者并存为特征。主要竞争者包括Broadcom、Huawei、Qualcomm、Samsung、MediaTek、Nvidia(Xilinx)、Intel(IBM)、Infineon、Nokia、Ericsson等。这些企业通过技术创新、渠道布局和生态合作进行竞争,同时也出现了并购与合作加速技术整合的趋势,促进了市场的集中度提升。

执行摘要——亚太地区5G芯片组市场的核心要点是什么?

亚太地区5G芯片组市场正处于高速增长阶段,2026年规模为29.1亿美元,预计2027‑2033年复合年增长率达44.27%,总规模将突破370亿美元。多频段产品、垂直行业定制以及国产化进程是推动市场的主要动力。主要供应商布局完整,竞争加剧但也促使技术快速迭代。疫情后需求恢复强劲,为投资者提供了显著的增长机会。

亚太地区5G芯片组市场的预测——2025‑2032年的发展前景如何?

基于当前的需求趋势与技术路线图,预计2027年市场规模将达到约37.9亿美元,随后保持44.27%的年复合增长率,至2032年规模将显著突破百亿美元水平。增长主要来源于5G基站持续扩容、车联网和工业物联网的规模化应用以及高频段芯片的商业化落地。

亚太地区5G芯片组市场按细分的规模与份额如何?

产品维度上,设备类芯片组占据主体,客户现场设备与网络基础设施设备分别占据次要份额。终端用户方面,汽车与交通、工业自动化以及消费电子是主要需求来源,能源、医疗、零售等行业则呈现快速成长。工作频率上,6 GHz以下的低频芯片用于广覆盖场景,26‑39 GHz和39 GHz以上的中高频芯片主要服务于高带宽、低时延的热点应用。

全球亚太地区5G芯片组市场的规模与区域分布如何?

截至2026年,亚太地区整体规模为29.1亿美元,居全球前列。区域内部,中国、日本、韩国、印度和东南亚国家是主要市场,其中中国在设备与网络基础设施方面贡献最大,韩国和日本在高频芯片研发上具备优势,印度则以快速增长的移动终端需求推动市场扩展。

亚太地区5G芯片组市场的区域分析——各地区表现如何?

中国市场受益于国家层面的5G基站建设和本土芯片企业的快速迭代,增长稳健。日本侧重高端车载芯片和工业自动化解决方案,增长速度较快。韩国凭借三星和LG的强大研发实力,在高频段芯片上保持领先。东南亚市场受移动互联网普及和智慧城市项目推动,呈现中高速增长。印度市场因人口基数大、5G网络起步晚,增长潜力巨大。

亚太地区5G芯片组市场的领先公司概况——主要企业及其策略是什么?

Broadcom专注于高性能网络基带芯片,凭借收购加速产品组合。Huawei依托自研麒麟系列,实现全链路国产化。Qualcomm以Snapdragon平台布局移动终端与车载市场。Samsung在先进制程和存储技术上具备优势,推动高频段芯片量产。MediaTek聚焦成本效益,在中低端市场占据显著份额。Infineon侧重汽车安全芯片,Ericsson和Nokia提供网络基站核心芯片,Xilinx(已并入AMD)提供可编程逻辑加速解决方案。

波特五力分析——亚太地区5G芯片组市场的竞争力量如何?

供应商议价能力较高,因高端制程稀缺且研发成本巨大。买方议价力逐步提升,终端厂商对成本和性能要求日趋严格。替代品威胁相对低,因5G芯片组在功能上具备不可替代性。新进入者壁垒高,主要体现在技术、资本和专利壁垒。行业内竞争激烈,平台授权、生态合作和并购是主要竞争手段。

SWOT分析——亚太地区5G芯片组市场的优势、劣势、机会与威胁是什么?

优势:强大的研发实力、庞大的终端需求、政府政策支持。劣势:高研发成本、供应链对少数代工厂依赖。机会:车联网、工业物联网、智慧城市等垂直应用快速增长;高频段技术成熟带来新市场。威胁:地缘政治因素导致技术封锁;原材料价格波动和全球芯片短缺风险。

亚太地区5G芯片组市场的价值链分析——产业结构与价值流如何?

价值链起始于基础材料与晶圆代工,随后是芯片设计、IP授权、系统集成与测试,接着是模块组装、终端设备制造,最后是运营商网络部署与终端用户使用。关键环节包括研发设计(占比最高)、代工制造和系统集成。横向合作(如IP共享)和纵向整合(如设计公司兼代工)正在重塑价值链效率。

关键投资洞察——在亚太地区5G芯片组市场有哪些投资建议?

建议关注拥有完整IP库和制程兼容能力的设计公司,因其在多频段布局上具备竞争优势。投资本土代工厂可受益于国产化政策和供应链本地化趋势。与车联网、工业自动化领军企业合作的芯片项目,因行业需求增长快速,可获得更高的回报率。同时,关注高频段技术的商业化进程,提前布局相关专利与产能。

亚太地区5G芯片组市场的结论——总结与关键要点是什么?

亚太地区5G芯片组市场正进入高速增长的黄金期,2026年规模已达29.1亿美元,预计2027‑2033年将以44.27%的复合年增长率扩展至数百亿美元。多频段产品、垂直行业定制以及国产化进程是主要驱动因素。竞争格局呈现全球巨头与本土企业共同竞争、合作加速的特点。对投资者而言,技术创新、生态协同和产业链整合是决定成功的关键。

研究方法论——本报告的研究是如何进行的?

本报告采用了二手数据收集、行业访谈、专家咨询以及趋势模型预测相结合的方法。通过对公开财报、行业报告、政府政策文件的系统梳理,结合对主要供应商和终端厂商的深度访谈,形成对市场规模、增长率、细分结构的定量估算,并运用复合年增长率模型对2027‑2033年进行预测。

研究范围——本报告覆盖的范围与限制是什么?

报告聚焦于亚太地区的5G芯片组市场,覆盖产品、终端用户和工作频率三个维度的细分。分析范围包括主要国家和地区的市场表现、关键企业和技术趋势。由于公开数据有限,部分细分市场的具体占比未作量化,仅提供结构性描述,以保证整体结论的可靠性。

关键公司及其近期动态——亚太地区5G芯片组市场的主要企业有哪些最新进展?

Broadcom近期完成对高通子公司的收购,强化其基站芯片组合。Huawei加速推出全系列5G基带芯片,实现国产化自研。Qualcomm发布基于6 nm工艺的下一代车载芯片,提升功耗效率。Samsung宣布在韩国建设新一代EUV晶圆厂,专注于39 GHz以上高频芯片。MediaTek推出面向低成本智能手机的5G芯片平台,进一步抢占中低端市场。Infineon发布针对汽车雷达的专用5G模组,深化在汽车安全领域的布局。Nokia和Ericsson则在欧洲与亚太地区合作,共同提供端到端的5G网络解决方案。