1. Was versteht man unter dem Healthcare Regulatory Affairs Outsourcing Markt, und welche Bedeutung hat er?

Der Healthcare Regulatory Affairs Outsourcing Markt umfasst das Auslagern von regulatorischen Aufgaben im Gesundheitswesen an spezialisierte Dienstleister. Dazu gehören das Erstellen von Zulassungsstrategien, das Verfassen wissenschaftlicher Dokumente, eCTD‑Einreichungen, Datenmanagement, Lifecycle‑Management, Pharmakovigilanz, Chemie‑Herstellung‑und‑Kontrolldienstleistungen, Kennzeichnung und grafische Unterstützung. Der Markt deckt Pharmaunternehmen, Biotechnologie‑Firmen und Medizinproduktehersteller ab. Durch die zunehmende Komplexität gesetzlicher Vorgaben und den globalen Druck zur schnellen Markteinführung gewinnt das Outsourcing an strategischer Bedeutung, weil es Unternehmen ermöglicht, Fachwissen zu nutzen, Kosten zu senken und regulatorische Risiken zu minimieren.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Healthcare Regulatory Affairs Outsourcing Markt?

Wesentliche Treiber sind strengere regulatorische Rahmenbedingungen, die Notwendigkeit schneller Marktzulassungen und der Fachkräftemangel im Bereich Regulatory Affairs. Außerdem beschleunigt die digitale Transformation (eCTD, Cloud‑basierte Datenplattformen) die Nachfrage nach spezialisierten Services. Hemmnisse ergeben sich aus dem hohen Vertrauen, das Unternehmen in interne Compliance‑Teams setzen, sowie aus Bedenken hinsichtlich Datenschutz und Datensicherheit. Zu den Herausforderungen zählen die Harmonisierung unterschiedlicher regionaler Vorschriften und die Sicherstellung konsistenter Qualitätsstandards bei ausgelagerten Prozessen. Chancen liegen in der Expansion in wachstumsstarke Regionen, der Entwicklung KI‑unterstützter Dokumentations‑Tools und der Integration von End‑to‑End‑Lifecycle‑Lösungen, die den gesamten Produktlebenszyklus abdecken.

3. Welche Wachstumstrends zeichnen den Healthcare Regulatory Affairs Outsourcing Markt aus?

Der Markt verzeichnet einen klaren Trend zur Bündelung von Dienstleistungen, wobei Kunden Komplettlösungen von der Strategieentwicklung bis zum Lifecycle‑Management bevorzugen. Der Einsatz von *eCTD* und automatisierten Einreichungssystemen nimmt zu, ebenso wie die Nachfrage nach spezialisierten Pharmakovigilanz‑Services. Darüber hinaus entstehen Nischenangebote für Regulierungs‑Grafik und -Kennzeichnung, die zunehmend regulatorische Anforderungen visualisieren. Schließlich treiben regulatorische Änderungen in den USA, der EU und Asien die Notwendigkeit flexibler, multinationaler Serviceprovider voran.

4. Wie wirkte sich die COVID‑19‑Pandemie auf den Healthcare Regulatory Affairs Outsourcing Markt aus, und wie ist die Erholung zu bewerten?

Die Pandemie beschleunigte die Digitalisierung regulatorischer Prozesse, da Unternehmen remote arbeiten und schnelle Zulassungen für Impfstoffe und Therapien benötigten. Outsourcing‑Dienstleister profitierten von erhöhten Anfragen für beschleunigte Einreichungen und Pharmakovigilanz‑Monitoring. Nach einem kurzen Einschnittt im ersten Pandemiejahr hat sich das Marktvolumen rasch erholt und das Vertrauen in externe Partner gestärkt. Die aktuelle Erholung ist robust, unterstützt durch die anhaltende Nachfrage nach innovativen Therapien und die fortgesetzte Nutzung digitaler Einreichungsplattformen.

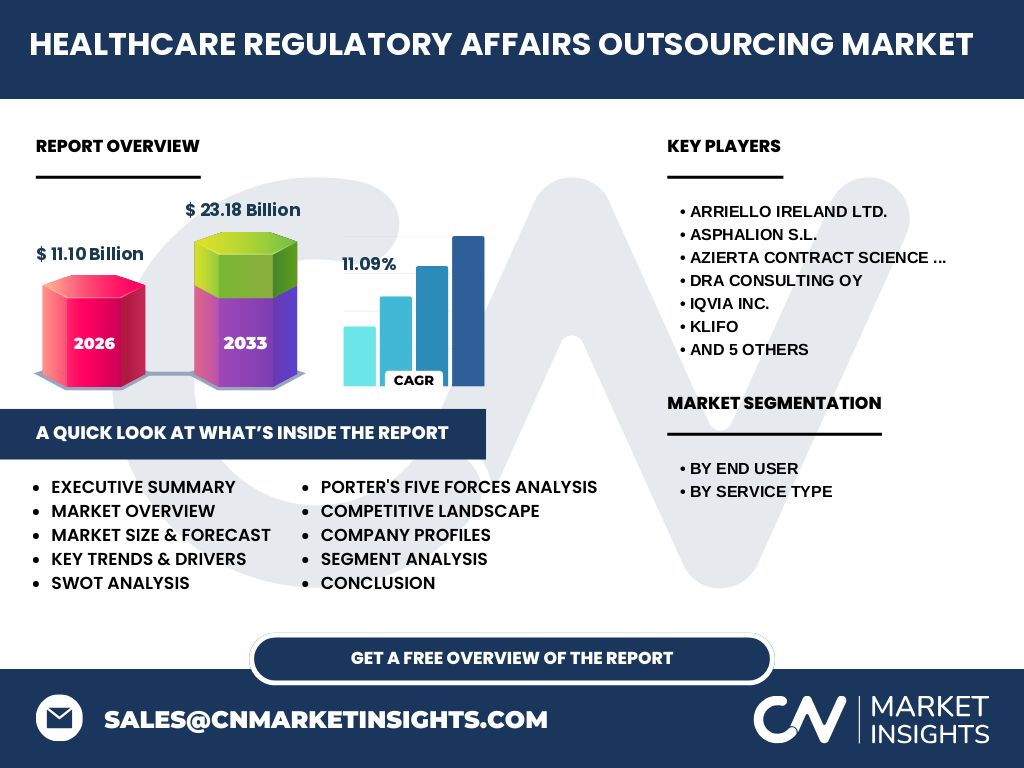

5. Wie sieht die Wettbewerbslandschaft im Healthcare Regulatory Affairs Outsourcing Markt aus, und gibt es Konsolidierungstendenzen?

Der Markt ist fragmentiert, mit einer Mischung aus globalen Großakteuren und spezialisierten Nischenanbietern. Zu den wichtigsten Unternehmen zählen Arriello Ireland Ltd., Asphalion S.L., Azierta Contract Science Support Consulting, DRA CONSULTING OY, IQVIA Inc., KLIFO, Parexel International Corporation, Pharmalex GmbH, ProPharma Group, ProductLife Group und Voisin Consulting Life Sciences (VCLS). In den letzten Jahren kam es zu mehreren Akquisitionen, insbesondere von mittelgroßen Dienstleistern durch global agierende Unternehmen, was auf eine zunehmende Konsolidierung und den Wunsch nach erweiterten Serviceportfolios hinweist.

6. Was fasst die wichtigsten Erkenntnisse des Executive Summary zusammen?

Der Healthcare Regulatory Affairs Outsourcing Markt wird 2026 ein Volumen von 11,10 Mrd. USD erreichen und bis 2033 auf 23,18 Mrd. USD wachsen, bei einem CAGR von 11,09 %. Wachstum wird durch regulatorischen Druck, digitale Transformation und Fachkräftemangel getrieben. Hauptsegmente sind Pharma, Biotechnologie und Medizinprodukte, während Servicearten von Strategieentwicklung bis zu Pharmakovigilanz reichen. Der Markt ist wettbewerbsintensiv, aber konsolidiert sich zunehmend. COVID‑19 hat die Digitalisierung beschleunigt und das Vertrauen in Outsourcing gestärkt. Investoren sollten Fokus auf Unternehmen legen, die integrierte, technologiegetriebene Lösungen anbieten.

7. Wie wird die Marktentwicklung von 2025 bis 2032 prognostiziert?

Basierend auf dem angegebenen CAGR von 11,09 % wird das Marktvolumen von 2025 bis 2032 kontinuierlich steigen. Während 2026 das Volumen 11,10 Mrd. USD erreicht, wird es 2033 voraussichtlich 23,18 Mrd. USD betragen. Die Prognose impliziert ein starkes, anhaltendes Wachstum, das durch die steigende Komplexität regulatorischer Anforderungen und die verstärkte Nachfrage nach digitalen, integrierten Services getrieben wird.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Der Markt wird nach Endnutzer‑Segmenten (Pharmaunternehmen, Biotechnologieunternehmen, Medizinprodukteunternehmen) und nach Servicetypen (Entwicklung regulatorischer und wissenschaftlicher Strategien, medizinisches & wissenschaftliches Schreiben, eCTD & e‑Einreichungen, Datenverwaltungs‑Dienstleistungen, Lifecycle‑Management‑Dienstleistungen, Pharmakovigilanz, Chemie‑Herstellung‑ und‑Kontroll‑Dienstleistungen, regulatorische Kennzeichnung, regulatorische Grafik‑Dienstleistungen) aufgeteilt. Jeder dieser Bereiche trägt zum Gesamtvolumen bei, wobei die größten Anteile typischerweise von Pharmaunternehmen und den Services rund um eCTD‑Einreichungen sowie Pharmakovigilanz erzielt werden.

9. Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Healthcare Regulatory Affairs Outsourcing Markt erstreckt sich über Nordamerika, Europa, Asien‑Pazifik, Lateinamerika und den Nahen Osten & Afrika. Während genaue prozentuale Anteile nicht angegeben sind, gilt Nordamerika traditionell als größter Markt, gefolgt von Europa. Asien‑Pazifik zeigt das höchste Wachstumspotenzial aufgrund steigender Biotech‑Investitionen und regulatorischer Modernisierungen. Lateinamerika sowie Naher Osten & Afrika bieten wachsende Nischenmärkte, getrieben von lokalen Pharma‑ und Medizinprodukteentwicklungen.

10. Welche regionalen Analysen zeigen die Marktperformance?

In Nordamerika profitieren Dienstleister von etablierten regulatorischen Rahmenwerken (FDA) und einer hohen Dichte von Pharmakonzernen. Europa zeichnet sich durch strenge EU‑Vorschriften und einen starken Fokus auf innovative Therapien aus, was zu einer intensiven Nutzung von Outsourcing‑Services führt. Der asiatisch‑pazifische Raum erlebt ein beschleunigtes Wachstum dank zunehmender lokaler Entwicklungsprogramme, Förderungen für Biotechnologie und einer raschen Digitalisierung regulatorischer Prozesse. Lateinamerika und der Nahost‑Afrika-Raum zeigen moderate Wachstumsraten, getrieben von lokalen Marktliberalisierungen und Investitionen in Gesundheitssysteme.

11. Welche Profile und Strategien verfolgen die führenden Unternehmen im Markt?

Arriello Ireland Ltd. fokussiert sich auf maßgeschneiderte eCTD‑Lösungen und Compliance‑Audits. Asphalion S.L. bietet integrierte Datenmanagement‑Plattformen und Lifecycle‑Services. Azierta Contract Science Support Consulting spezialisiert sich auf wissenschaftliches Schreiben und grafische Services. DRA CONSULTING OY kombiniert regulatorische Beratung mit Chemie‑Herstellungs‑Dienstleistungen. IQVIA Inc. nutzt umfangreiche Datenanalytics für Pharmakovigilanz und Markt‑Insights. KLIFO und Parexel International setzen auf globale Netzwerke und digitale Einreichungs‑Tools. Pharmalex GmbH, ProPharma Group, ProductLife Group und VCLS ergänzen das Feld mit Nischen‑Expertise in Kennzeichnung, Grafik und spezialisierten Beratungs‑Services.

12. Wie beurteilt die Porter‑Fünf‑Kräfte-Analyse den Markt?

• Bedrohung durch neue Anbieter: Moderat – hohe Eintrittsbarrieren durch regulatorisches Know‑how und etablierte Kundenbeziehungen.

• Verhandlungsmacht der Kunden: Stark – große Pharma‑ und Biotech‑Konzerne können Preise pressen und Qualitätsstandards fordern.

• Verhandlungsmacht der Lieferanten: Gering – spezialisierte Fachkräfte sind knapp, jedoch können Dienstleister durch Talentakquisition ihre Position stärken.

• Bedrohung durch Ersatzprodukte: Niedrig – interne Auf- und Ausbau von Regulatory‑Teams ist kostenintensiv, wodurch Outsourcing attraktiv bleibt.

• Rivalität unter bestehenden Wettbewerbern: Hoch – viele Anbieter kämpfen um ähnliche Kunden, was zu Innovationsdruck und Service‑Differenzierung führt.

13. Welche SWOT‑Ergebnisse ergeben sich für den Markt?

Stärken: Fachliche Expertise, Skalierbarkeit, Kostenreduktion für Kunden, digitale Plattformen.

Schwächen: Abhängigkeit von regulatorischen Änderungen, mögliche Vertrauensbarrieren bei Daten.

Chancen: KI‑gestützte Dokumentation, Expansion in Schwellenländer, Entwicklung von End‑to‑End‑Lifecycle‑Lösungen.

Risiken: Strengere Datenschutzgesetze, geopolitische Unsicherheiten, mögliche Konsolidierung, die zu weniger Wettbewerbern führt.

14. Wie sieht die Wertschöpfungskette im Healthcare Regulatory Affairs Outsourcing Markt aus?

Die Wertschöpfungskette beginnt mit der Marktforschung und Identifikation regulatorischer Anforderungen, gefolgt von Strategieentwicklung und Dokumentationsplanung. Anschließend erfolgen wissenschaftliches Schreiben, Datenmanagement, eCTD‑Erstellung, Einreichung bei Behörden und das Monitoring nach Marktzulassung (Pharmakovigilanz). Unterstützende Aktivitäten umfassen Qualitätsmanagement, IT‑Support (z. B. Cloud‑Plattformen) und grafische/kennzeichnungsbezogene Services. Jeder Schritt erzeugt Mehrwert für den Kunden, indem Risiken minimiert und die Markteinführungszeit verkürzt werden.

15. Welche Investment‑Insights sollten potenzielle Investoren beachten?

Investoren sollten Unternehmen mit integrierten digitalen Plattformen und einem breiten Service‑Portfolio priorisieren, da diese besser auf wachsende Kundenanforderungen reagieren können. Akquisitionen von Nischen‑Anbietern, die spezialisierte Grafik‑ oder Kennzeichnungs‑Services anbieten, bieten Synergiepotential. Zusätzlich sind Unternehmen attraktiv, die in KI‑gestützte Automatisierung und Cloud‑Sicherheit investieren, weil diese Trends das Wachstum beschleunigen und Kosten senken.

16. Welche zentralen Erkenntnisse fasst die Schlussfolgerung zusammen?

Der Healthcare Regulatory Affairs Outsourcing Markt befindet sich auf einem starken Wachstumspfad, getrieben von regulatorischer Komplexität, Fachkräftemangel und digitaler Transformation. Mit einem erwarteten CAGR von 11,09 % wird das Marktvolumen bis 2033 fast das Doppelte erreichen. Unternehmen, die ganzheitliche, technologie‑getriebene Lösungen anbieten, sind gut positioniert. Die Branche bleibt wettbewerbsintensiv, gleichzeitig werden Konsolidierungen die Landschaft weiter formen.

17. Wie wurde die Forschung zum Markt durchgeführt?

Die Analyse kombiniert sekundäre Quellen wie Branchenberichte, Unternehmenspräsentationen, regulatorische Veröffentlichungen und öffentliche Finanzdaten. Zusätzlich wurden Experteninterviews und Umfragen mit Marktteilnehmern durchgeführt, um qualitative Einschätzungen zu Trends, Treibern und Herausforderungen zu erhalten. Die Daten wurden anschließend trianguliert, um konsistente und verlässliche Ergebnisse zu gewährleisten.

18. Welcher Umfang und welche Einschränkungen gelten für die Recherche?

Der Forschungsumfang deckt globale Trends, regionale Analysen, Segmentierung nach Endnutzer‑ und Servicetyp, Wettbewerbslandschaft, Prognosen bis 2033 sowie strategische Analysen (Porter, SWOT, Wertschöpfungskette) ab. Einschränkungen ergeben sich aus der Verfügbarkeit detaillierter regionaler Umsatzanteile, die nicht öffentlich zugänglich waren, sowie aus potenziellen Änderungen regulatorischer Rahmenbedingungen, die zukünftige Marktbedingungen beeinflussen könnten.

19. Welche Schlüsselunternehmen gibt es und welche jüngsten Entwicklungen haben sie angekündigt?

Zu den Schlüsselakteuren zählen Arriello Ireland Ltd., Asphalion S.L., Azierta Contract Science Support Consulting, DRA CONSULTING OY, IQVIA Inc., KLIFO, Parexel International Corporation, Pharmalex GmbH, ProPharma Group, ProductLife Group und VCLS. Kürzlich haben IQVIA und Parexel strategische Partnerschaften zur Integration von KI‑basierten Analyse‑Tools angekündigt. Asphalion S.L. hat eine neue Cloud‑Plattform für eCTD‑Einreichungen eingeführt. ProPharma Group erweitert ihr Portfolio um spezialisierte Pharmakovigilanz‑Services für Biotech‑Start‑ups. Diese Entwicklungen unterstreichen den Trend zu digitaler Innovation und Service‑Diversifizierung.