ヘルスケア規制業務アウトソーシング市場の概要 - 定義、範囲、重要性は何ですか?

ヘルスケア規制業務アウトソーシング市場は、製薬会社、バイオテクノロジー企業、医療機器メーカーといったエンドユーザーが、規制・科学戦略開発、医療・科学執筆、eCTD・e-サブミッション、データ管理サービス、ライフサイクル管理サービス、薬剤監視、化学・製造・管理サービス、規制ラベリング、規制アートワークサービスなどの専門的な規制関連業務を外部ベンダーに委託する領域を指します。規制環境が高度に複雑化・国際化する中で、内部リソースだけでは対応が困難となり、アウトソーシングによるコスト削減、スピード向上、コンプライアンス確保が求められています。2026年の市場規模は11.10億ドルと大きく、今後の医薬品・医療機器のグローバル展開と相まって、産業全体の競争力向上に不可欠な要素と位置付けられます。

ヘルスケア規制業務アウトソーシング市場の成長要因、抑制要因、課題、機会は何ですか?

主要な成長要因は、規制基準の頻繁な改定と多国展開によるコンプライアンス需要の増大、デジタル提出システム(eCTD等)の普及、そして医薬品パイプラインの拡充です。一方、抑制要因としては、アウトソーシング先の品質管理リスクや機密情報保護に関する懸念が挙げられます。課題は、各国規制当局の要件差異を統一的に管理できるプラットフォーム不足と、熟練した規制専門人材の供給不足です。機会としては、AI・機械学習を活用した規制文書の自動化、リアルタイム薬剤監視サービスの拡大、さらには新興市場での規制インフラ整備支援が期待されています。

ヘルスケア規制業務アウトソーシング市場の成長トレンドは何ですか?

現在顕在化しているトレンドは、①eCTD・e-サブミッションの標準化が進み、クラウドベースの提出プラットフォームが主流になること、②データ管理サービスにおける統合型データレイクの構築が加速し、臨床・製造データの横断的活用が可能になること、③規制ラベリング・アートワークのデジタル化により、複数市場への同時展開が迅速化している点です。さらに、薬剤監視にAI解析を組み合わせた予防的モニタリングが新興サービスとして注目を集めています。

COVID-19がヘルスケア規制業務アウトソーシング市場に与えた影響と回復軌道は?

パンデミック初期は、臨床試験の遅延と規制当局の審査ペース低下により一時的な受注減少が見られました。しかし、遠隔作業環境の整備とデジタル提出システムへの依存度が高まったことで、規制アウトソーシングへの需要は逆に拡大。特に薬剤監視やデータ管理サービスは、リアルタイムでの安全性情報収集が不可欠となり、2022年以降は強い回復基調を示しています。現在は安定した成長路線に戻り、今後の市場拡大に向けた基盤が形成されたと言えます。

ヘルスケア規制業務アウトソーシング市場の競争環境はどのようになっていますか?

主要プレーヤーはArriello Ireland Ltd.、Asphalion S.L.、Azierta Contract Science Support Consulting、DRA CONSULTING OY、IQVIA Inc.、KLIFO、Parexel International Corporation、Pharmalex Gmbh、ProPharma Group、ProductLife Group、Voisin Consulting Life Sciences(VCLS)などです。これらの企業は規制科学、デジタル提出、データ管理といったコアサービスを横断的に提供し、顧客ポートフォリオの拡大とサービスラインの深化を図っています。近年はM&Aや戦略的提携により市場統合が進み、サービスのワンストップ化が競争優位の鍵となっています。

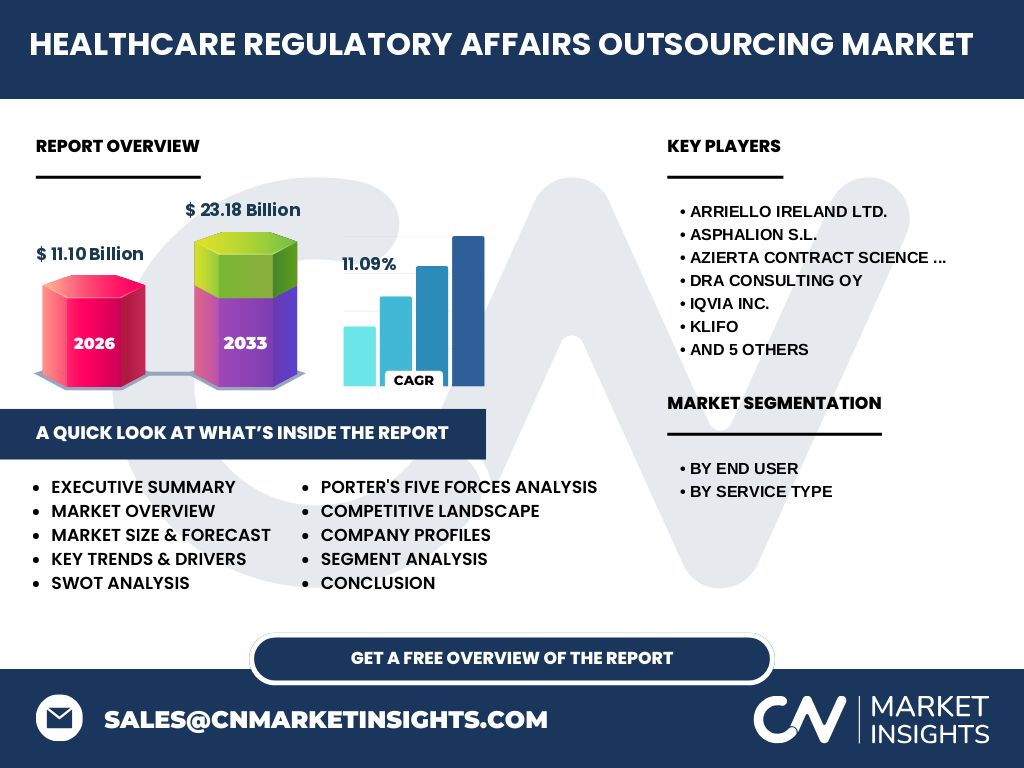

エグゼクティブサマリー - ヘルスケア規制業務アウトソーシング市場の主要な所見は?

本市場は2026年に11.10億ドル規模で、2027年から2033年にかけて年平均成長率11.09%で23.18億ドルへ拡大すると予測されます。規制環境の高度化とデジタル化が需要を牽引し、主要メーカーはアウトソーシングによるコアコンピタンス集中を狙っています。競争はサービスの統合とテクノロジー導入で差別化が進んでおり、COVID-19後の回復は更なる市場拡大の土壌となっています。投資家にとっては、AI活用や新興地域への参入が高リターンの機会です。

ヘルスケア規制業務アウトソーシング市場の予測 - 2025〜2032年の見通しは?

予測期間中、規制・科学戦略開発とeCTD・e-サブミッションが売上の中心を占めると見込まれます。特にeCTDの標準化が進む欧州・北米市場での需要が伸び、アジア太平洋地域では新薬承認プロセスの高速化に伴いデータ管理サービスの需要が顕在化します。CAGR 11.09%の高成長が続く中、2028年までに市場規模が15億ドルを超える可能性があります。

ヘルスケア規制業務アウトソーシング市場のサイズとシェア - セグメント別の内訳は?

エンドユーザー別では、製薬会社が最大シェアを占め、次いでバイオテクノロジー企業、医療機器メーカーの順です。サービス種別では、規制・科学戦略開発、eCTD・e-サブミッション、データ管理サービスが主要セグメントとなり、残りは医療・科学執筆、ライフサイクル管理、薬剤監視、化学・製造・管理、規制ラベリング、規制アートワークサービスが補完的に供給されています。

世界のヘルスケア規制業務アウトソーシング市場のサイズとシェア - 地域別分布は?

北米と欧州が成熟市場として最大シェアを保持し、規制基準の統一化とデジタル提出インフラが整備されています。アジア太平洋は急速に拡大中で、特に中国・インド・日本における新薬開発投資増加が市場規模拡大の原動力です。中東・アフリカは規制インフラ整備段階にあり、将来的な成長余地が大きいと評価されます。

ヘルスケア規制業務アウトソーシング市場の地域分析 - 各地域の市場パフォーマンスは?

北米では、FDAのデジタル提出要件強化がeCTDサービス需要を押し上げ、主要ベンダーが高度なAI支援ツールを導入しています。欧州ではEMA主導の統合規制プラットフォームが普及し、規制ラベリングとアートワークの標準化が進行。アジア太平洋では、日本のPMDAや中国のNMPAの規制改正が追随し、データ管理サービスへの投資が顕著です。中東・アフリカでは、規制当局のデジタル化支援プログラムが新規参入機会を創出しています。

ヘルスケア規制業務アウトソーシング市場の主要企業プロファイル - 企業戦略は?

IQVIA Inc.はグローバル規模のデータ解析基盤と規制コンサルティングを組み合わせ、エンドツーエンドのサービス提供を強化。Parexel International Corporationは臨床開発と規制提出のシームレス連携に注力し、バイオテクノロジー分野でのシェア拡大を図っています。Arriello Ireland Ltd.はeCTD自動化ツールに特化し、欧州市場で差別化。ProPharma Groupは薬剤監視とリスクマネジメントに特化したプラットフォームを展開し、規制ラベリングサービスでも顧客基盤を拡大しています。

ポーターの5フォース分析 - ヘルスケア規制業務アウトソーシング市場の競争要因は?

①既存競合間の競争は、サービスの高度化と価格競争が激化し、差別化が鍵です。②新規参入障壁は高度な規制知識と認証取得が必要なため中程度。③代替品の脅威は、内部規制チームのデジタル化が進むことで一定程度存在。④買い手の交渉力は、大手製薬会社が複数ベンダーを比較できるため強い。⑤供給者の交渉力は、専門的な規制ソフトウェアベンダーが限られるためやや高めです。

SWOT分析 - ヘルスケア規制業務アウトソーシング市場の強み・弱み・機会・脅威は?

強み:規制専門知識とデジタル提出インフラの統合、グローバル標準への適合。弱み:人材確保の難しさと顧客情報保護リスク。機会:AI・機械学習による文書自動化、アジア太平洋の規制需要増大、サービスのワンストップ化。脅威:規制基準の頻繁な変更、サイバーセキュリティリスク、価格競争の激化。

ヘルスケア規制業務アウトソーシング市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①規制情報取得(市場調査・法規データベース)、②戦略設計(規制・科学戦略)、③文書作成(執筆・ラベリング)、④提出支援(eCTD・e-サブミッション)、⑤モニタリング(薬剤監視・データ管理)、⑥ライフサイクル管理(更新・変更届)という流れで構成されます。各段階でAI支援ツールやクラウドプラットフォームが価値を創出し、最終的にクライアントの市場投入スピードとコンプライアンスリスク低減に貢献します。

ヘルスケア規制業務アウトソーシング市場への主要投資インサイトは?

投資家は、AIベースの自動化ソリューション、クラウド型提出プラットフォーム、そして新興地域へのローカライズサービスに注目すべきです。特に、薬剤監視のリアルタイム解析やデータ管理の統合サービスは、長期的に安定した収益を生む可能性があります。また、既存大手企業のM&A動向を追うことで、統合サービス提供者への投資機会を把握できます。

ヘルスケア規制業務アウトソーシング市場の結論 - 重要なまとめと要点は?

本市場は、規制環境の高度化とデジタル化が相乗的に成長を牽引し、2027年から2033年にかけて23.18億ドルへと拡大が見込まれます。主要プレーヤーはサービス統合とテクノロジー導入で差別化し、地域別に成熟市場と新興市場が明確に分かれています。投資視点では、AI・クラウドソリューションとアジア太平洋の規制需要が最も高いリターンを提供すると考えられます。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは、一次情報(業界インタビュー、企業年次報告、規制当局公表資料)と二次情報(市場データベース、業界アナリストレポート)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGRは提供された数値(11.09%)を基に算出し、セグメント別の構成はサービス種別とエンドユーザー別の分類に従って整理しています。

調査範囲 - カバー範囲と制限は?

調査はヘルスケア規制業務アウトソーシングに限定し、製薬・バイオテクノロジー・医療機器の三大エンドユーザーと九つのサービス種別を対象としました。地域は北米、欧州、アジア太平洋、中東・アフリカの四地域に分けて分析しています。財務数値は提供された2026年の市場規模(11.10億ドル)と2027‑2033年の予測(23.18億ドル)に基づき、その他の具体的なシェアデータは含まれていません。

ヘルスケア規制業務アウトソーシング市場の主要企業と最近の動向は?

主要企業としてArriello Ireland Ltd.は欧州向けeCTD自動化ツールをリリースし、顧客導入率を向上させました。Asphalion S.L.は新たにAI駆動の規制文書レビューサービスを開始。Azierta Contract Science Support Consultingはバイオテクノロジー分野向け科学執筆パッケージを拡充。DRA CONSULTING OYはデータ管理サービスでクラウドセキュリティ認証を取得。IQVIA Inc.はグローバル規模の薬剤監視プラットフォームを統合し、ParexelはeCTD提出支援の新規モジュールを提供。Pharmalex Gmbhは規制ラベリングに特化したデザインツールを導入し、ProPharma Groupはライフサイクル管理サービスを拡大。ProductLife Groupは新興市場向けの規制トレーニングプログラムを開始し、VCLSは規制アートワークのデジタル化プロジェクトを進行中です。これらの動向は、サービス価値向上と市場シェア拡大を目的とした戦略的投資の一環です。