Was versteht man unter dem Markt für Micro Mobile Data Center – Definition, Umfang und Bedeutung?

Der Markt für Micro Mobile Data Center umfasst kompakte, transportable Rechenzentren, die in Containern, Anhängern oder modularen Racks integriert sind und vor Ort schnell bereitgestellt werden können. Der Umfang erstreckt sich über Lösungen nach Rack‑Einheit, Anwendung, Unternehmensgröße und Branche. Diese mobilen Einrichtungen ermöglichen sofortige Bereitstellung von IT‑Ressourcen, erhöhen die Ausfallsicherheit und unterstützen dezentrale Arbeitsmodelle – ein entscheidender Faktor für digitale Transformation und Business‑Continuity.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen prägen den Markt für Micro Mobile Data Center?

Wichtige Treiber sind die steigende Nachfrage nach Edge‑Computing, zunehmende Datenvolumen und die Notwendigkeit flexibler IT‑Infrastrukturen. Einschränkungen ergeben sich aus hohen Anfangsinvestitionen und regulatorischen Vorgaben für Energieeffizienz. Zu den Herausforderungen zählen Logistik, Integrationskomplexität und begrenzte Kühlkapazität. Chancen liegen in der wachsenden Nachfrage aus Branchen wie Gesundheitswesen, Finanzdienstleistungen und Fertigung sowie in Innovationspotenzialen für modulare Kühl‑ und Stromversorgungstechnologien.

Welche Wachstumstrends zeichnen den Markt für Micro Mobile Data Center aus?

Derzeit dominieren Trends wie Edge‑Computing, 5G‑Rollout und die Verlagerung von Rechenlasten an den Randnetzwerk. Zusätzlich wächst die Nachfrage nach sofort einsatzbereiten („Sofort‑DC“) und nachgerüsteten Lösungen, während hochdichte Netzwerkarchitekturen und mobiles Computing in temporären Einsatzgebieten an Bedeutung gewinnen. Unternehmen setzen vermehrt auf skalierbare, energieeffiziente Module, um agil auf Marktveränderungen zu reagieren.

Wie hat COVID‑19 den Markt für Micro Mobile Data Center beeinflusst und welchen Erholungspfad gibt es?

Die Pandemie beschleunigte den Bedarf an dezentralen IT‑Ressourcen, da Unternehmen Home‑Office‑Modelle ausbauten und kritische Anwendungen schneller vor Ort bereitstellen mussten. Lieferkettenverzögerungen führten zu kurzfristigen Engpässen, doch die Nachfrage nach mobilen, schnell installierbaren Rechenzentren stieg. Seit 2022 ist ein klarer Erholungspfad erkennbar, unterstützt durch verstärkte Investitionen in digitale Infrastruktur und Edge‑Lösungen.

Wie sieht das Wettbewerbsumfeld im Markt für Micro Mobile Data Center aus?

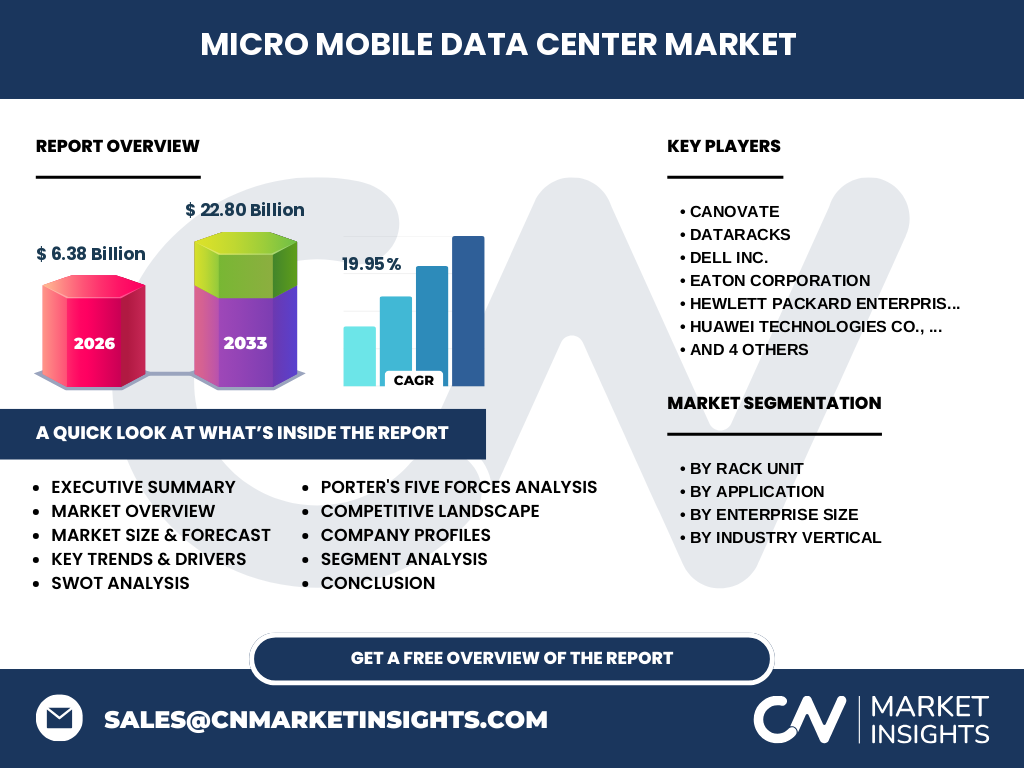

Das Wettbewerbsfeld ist von wenigen, gut etablierten Anbietern geprägt, die sowohl Hardware als auch integrierte Dienstleistungen anbieten. Unternehmen wie Canovate, Dataracks, Dell Inc., Eaton Corporation, Hewlett Packard Enterprise, Huawei Technologies, Panduit, Rittal GmbH, Schneider Electric und Zella DC dominieren das Segment. Konsolidierungs‑ und Partnerschaftsstrategien werden genutzt, um Technologieportfolios zu erweitern und globale Marktpräsenz zu stärken.

Was fasst das Executive Summary des Marktberichts für Micro Mobile Data Center zusammen?

Der Markt für Micro Mobile Data Center wird 2026 auf 6,38 Mrd. USD geschätzt und soll bis 2033 auf 22,80 Mrd. USD anwachsen, bei einer beeindruckenden CAGR von 19,95 %. Wachstumstreiber sind Edge‑Computing, steigende Datenvolumina und branchenspezifische Anforderungen. Die wichtigsten Segmente nach Rack‑Einheit, Anwendung, Unternehmensgröße und Branche zeigen ein ausgewogenes Nachfrageprofil. Die Konkurrenz ist konzentriert, wobei Innovationsfähigkeit und Serviceintegration entscheidend für Marktanteile sind.

Wie wird die Marktentwicklung für Micro Mobile Data Center von 2025 bis 2032 prognostiziert?

Auf Basis des aktuellen CAGR von 19,95 % wird der Markt von 2025 weiter stark expandieren und 2032 ein Volumen erreichen, das das derzeitige Niveau von 2026 deutlich übertrifft. Die fortschreitende Edge‑Strategie, steigende Investitionen in digitale Infrastruktur und die zunehmende Akzeptanz mobiler Rechenzentren in kritischen Branchen treiben das Wachstum nachhaltig an.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Rack‑Einheit stehen Lösungen „Bis zu 25 RU“, „25‑40 RU“ und „Über 40 RU“ im Fokus, wobei jede Kategorie unterschiedliche Kapazitätsanforderungen abdeckt. Anwendungsseitig dominieren „Sofort‑DC und Nachrüstung“, „Hochdichte Netzwerke“, „Fernbüro‑Unterstützung“ und „Mobiles Computing“. Unternehmensgrößen‑Segmentierung unterscheidet große Unternehmen von kleinen und mittelständischen Unternehmen. Branchenseitig tragen Banken, Finanzdienstleistungen und Versicherungen, Einzelhandel, Gesundheitswesen, IT & Telekommunikation sowie Fertigung zum Gesamtnachfragevolumen bei.

Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Der globale Marktwert von 6,38 Mrd. USD (2026) wird durch starke Präsenz in Nordamerika, Europa und Asien‑Pacific getrieben, wobei jede Region unterschiedliche Anwendungsprofile und regulatorische Rahmenbedingungen aufweist. Die Wachstumsrate bleibt in allen Regionen vergleichbar, wobei Asien‑Pacific das höchste absolute Wachstumspotenzial aufweist, gefolgt von Nordamerika und Europa.

Welche regionalen Analysen zeichnen die Marktperformance des Micro Mobile Data Center-Marktes aus?

In Nordamerika stehen sichere, resiliente IT‑Infrastrukturen für Finanz- und Gesundheitssektor im Vordergrund. Europa fokussiert sich stark auf Nachhaltigkeit und Energieeffizienz, insbesondere im Fertigungs- und Einzelhandelsbereich. Asien‑Pacific profitiert von rascher Digitalisierung, starkem 5G‑Ausbau und wachsendem Fertigungssektor, was zu einer besonders schnellen Adoption mobiler Rechenzentren führt.

Welche führenden Unternehmensprofile und Strategien gibt es im Markt für Micro Mobile Data Center?

Canovate und Dataracks setzen auf maßgeschneiderte Modul‑Designs und schnelle Bereitstellung. Dell Inc. kombiniert seine Server‑Kompetenz mit vorkonfigurierten Mobile‑DC‑Lösungen. Eaton und Schneider Electric fokussieren sich auf integrierte Energie‑ und Kühlmanagementsysteme. Hewlett Packard Enterprise und Huawei stärken ihr Portfolio durch globale Service‑Netzwerke und Partnerschaften. Rittal und Zella DC investieren in standardisierte Rack‑Einheiten mit hoher Skalierbarkeit.

Wie lautet die Porters‑Five‑Forces‑Analyse für den Markt für Micro Mobile Data Center?

Die Verhandlungsmacht der Kunden ist hoch, da Unternehmen flexible, skalierbare Lösungen verlangen. Lieferanten (Komponenten, Kühlung, Energie) besitzen mittlere Macht, da spezialisierte Bauteile begrenzt sind. Die Bedrohung durch neue Anbieter ist moderat, weil hohe Eintrittsbarrieren durch technologische Komplexität und Kapitalbedarf bestehen. Ersatzprodukte (klassische Rechenzentren) stellen eine geringe Gefahr dar, da Mobilität und Geschwindigkeit einzigartige Vorteile bieten. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationszyklen und Service‑Differenzierung.

Welche SWOT‑Analyse ergibt sich für den Markt für Micro Mobile Data Center?

Stärken: Hohe Flexibilität, schnelle Bereitstellung, Edge‑Kompatibilität. Schwächen: Hohe Anfangsinvestitionen, begrenzte Kühlkapazität. Chancen: Wachstum in Edge‑Computing, neue Branchen (Gesundheitswesen, Fertigung), regulatorische Förderungen für Resilienz. Risiken: Lieferkettenunsicherheiten, steigende Energiekosten, regulatorische Auflagen für Emissionen.

Wie gestaltet sich die Wertschöpfungskette im Markt für Micro Mobile Data Center?

Die Wertschöpfungskette beginnt bei der Forschung und Entwicklung von modularen Rack‑Systemen, gefolgt von Komponentenbeschaffung (Stromversorgung, Kühlung, Netzwerkhardware). Anschließend erfolgt die Systemintegration, Test und Zertifizierung. Der Vertrieb erfolgt über direkte Kundenbeziehungen, Systemintegratoren und Channel‑Partner. Service‑ und Wartungsleistungen, einschließlich Remote‑Monitoring, schließen die Kette ab.

Welche wichtigen Investment‑Insights lassen sich für den Markt für Micro Mobile Data Center ableiten?

Investoren sollten Unternehmen mit starkem Portfolio an modularen, energieeffizienten Lösungen und etablierten Service‑Netzwerken bevorzugen. Partnerschaften mit Cloud‑ und Edge‑Anbietern erhöhen das Wachstumspotenzial. Fokus auf Branchen mit hoher Datenintensität (Gesundheitswesen, Fertigung) und Regionen mit schneller Digitalisierung (Asien‑Pacific) bietet attraktive Renditen. Technologie‑Innovation in Kühlung und Energie‑Management bleibt ein Schlüsselbereich für Differenzierung.

Wie lautet das Fazit des Marktberichts für Micro Mobile Data Center?

Der Markt erlebt ein robustes, doppelt‑stellige Wachstumsrate und wird bis 2033 ein Volumen von über 22 Mrd. USD erreichen. Die Kombination aus steigender Datenlast, Edge‑Computing‑Bedarf und branchenspezifischen Anforderungen treibt die Nachfrage nach mobilen, flexiblen Rechenzentren. Wettbewerber, die integrierte, energieeffiziente und skalierbare Lösungen anbieten, werden Marktanteile sichern und profitieren von den langfristigen Trends.

Welche Methodik wurde für diese Marktforschung verwendet?

Die Analyse basiert auf einer Kombination aus Primärforschung (Interviews mit Branchenexperten, Umfragen bei Endkunden) und Sekundärforschung (Unternehmensberichte, Branchendatenbanken, Marktstudien). Daten wurden trianguliert, um Genauigkeit zu gewährleisten. Die Prognosen beruhen auf historischer Wachstumsmuster, makroökonomischen Indikatoren und dem angegebenen CAGR von 19,95 %.

Wie ist der Forschungsumfang definiert?

Der Forschungsumfang umfasst globale Marktgrößen, Segmentierung nach Rack‑Einheit, Anwendung, Unternehmensgröße und Branche sowie regionale Analysen für Nordamerika, Europa und Asien‑Pacific. Beschränkungen liegen in der Verfügbarkeit detaillierter Marktanteilszahlen, die im Rahmen der bereitgestellten Daten nicht spezifiziert wurden.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Markt für Micro Mobile Data Center?

Unternehmen wie Canovate, Dataracks und Dell Inc. haben neue modulare Container‑DC‑Modelle mit verbesserten Kühltechnologien eingeführt. Huawei erweitert sein Portfolio um 5G‑optimierte Edge‑Lösungen. Rittal präsentiert standardisierte Rack‑Einheiten über 40 RU für Hochdichte‑Anwendungen. Schneider Electric hat Partnerschaften mit Energie‑Dienstleistern geschlossen, um grünere Stromversorgungsoptionen zu bieten. Zella DC fokussiert sich auf schnelle Nachrüst‑Kits für bestehende Infrastrukturen.