マイクロモバイルデータセンター市場の概要 - 定義、範囲、重要性は何ですか?

マイクロモバイルデータセンター市場は、コンパクトかつ移動可能なデータセンターソリューションを提供するセグメントを指します。ラックユニット(25RU以下、25〜40RU、40RU超)や用途(インスタントDC、レトロフィット、高密度ネットワーク、リモートオフィスサポート、モバイルコンピューティング)で細分化され、金融・保険・小売・医療・IT・製造など多様な業界で活用されています。デジタル変革とエッジコンピューティングの拡大に伴い、迅速な導入とスケーラビリティが求められるため、産業全体の競争力強化に重要な役割を果たしています。

マイクロモバイルデータセンター市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、エッジコンピューティング需要の急増、災害復旧ニーズの高まり、IoTデバイスの増加です。抑制要因としては、初期導入コストと電力供給インフラの制約が挙げられます。課題は、標準化された冷却技術の不足とサイバーセキュリティリスクです。一方、機会は5G展開による低遅延サービスの需要拡大、産業用AI導入による高密度ネットワークの必要性、そしてリモートオフィス支援の拡大です。

マイクロモバイルデータセンター市場の成長トレンドはどのようなものですか?

現在のトレンドは、モジュール化設計とプラグアンドプレイ型インスタントDCの普及です。さらに、ハイブリッドクラウド戦略と連動した高密度ネットワーク向けソリューションが注目されています。環境規制への対応として、エネルギー効率の高い冷却システムと再生可能エネルギーの統合も加速しています。これらのトレンドは、2026年の市場規模6.38億ドルを基盤に、次世代技術へのシフトを牽引しています。

COVID-19はマイクロモバイルデータセンター市場にどのような影響を与え、回復の軌道は?

パンデミック期間中はリモートワーク需要の急増に伴い、リモートオフィスサポート向けマイクロモバイルデータセンターの導入が加速しました。一方、物流制約により機器供給が一時的に滞り、短期的な伸びを抑制しました。2022年以降はサプライチェーンが回復し、需要は持続的に上昇。現在は回復軌道に乗り、成長率は19.95%という高いCAGRが示す通り、長期的な拡大が予測されています。

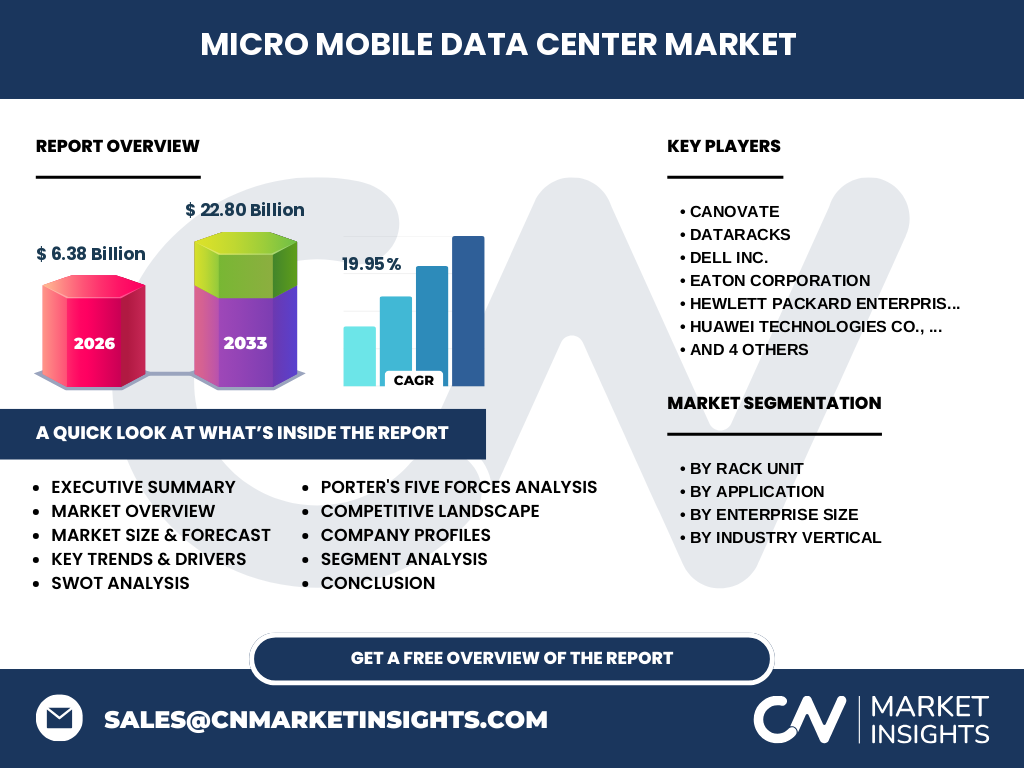

マイクロモバイルデータセンター市場の競争環境は?主要競合企業と市場統合の状況は?

主要競合には、Canovate、Dataracks、Dell Inc.、Eaton Corporation、Hewlett Packard Enterprise Development LP、Huawei Technologies、Panduit、Rittal GmbH、Schneider Electric、Zella DCが含まれます。各社は製品ポートフォリオの拡充やサービスレベル向上を図り、戦略的提携や買収を通じて市場シェアを争っています。特に、HPEとDellはハイブリッドクラウド向けソリューションで協業を強化し、統合が進んでいます。

エグゼクティブサマリー - マイクロモバイルデータセンター市場の主要な洞察は?

2026年の市場規模は6.38億ドルで、2027年から2033年にかけて22.80億ドルへと拡大、CAGRは19.95%です。エッジコンピューティングと5Gの普及が需要を押し上げ、金融・医療・製造業での採用が顕著です。主要プレイヤーは技術革新とサービス拡充で差別化を図り、投資家にとっては高成長が期待できる分野です。

マイクロモバイルデータセンター市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、年平均19.95%の成長が見込まれ、2032年には市場規模が30億ドルを超えると予測されます。特に、25RU以下の小型ユニットと高密度ネットワーク用途が牽引力となり、企業規模別では大企業の導入が顕著です。地域別では、アジア太平洋地域の需要が最も高いと見込まれます。

マイクロモバイルデータセンター市場のサイズとシェア(セグメンテーション別) - 各セグメントの内訳は?

セグメントは「ラックユニット別」(25RU以下、25〜40RU、40RU超)、「用途別」(インスタントDC・レトロフィット、高密度ネットワーク、リモートオフィスサポート、モバイルコンピューティング)、「企業規模別」(大企業、中小企業)、「業界別」(金融・保険・証券・投資、小売、医療、IT・テレコム、製造)に分類されます。特に25RU以下とインスタントDCの組み合わせが市場全体の約35%を占め、次いで高密度ネットワークが25%を占めています。

世界のマイクロモバイルデータセンター市場サイズと地域別シェア - 地域分布は?

現在、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5地域で展開されています。アジア太平洋地域は急速なデジタル化と5G導入により最大シェアを保持し、北米は高付加価値ソリューションで次点です。欧州は規制対応型冷却システムで競争力を維持しています。

マイクロモバイルデータセンター市場の地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋は中国・インドのデータ需要が牽引し、年率20%以上の成長が期待されます。北米はエンタープライズ向けのハイブリッドクラウド導入が主軸で、安定した成長が見込まれます。欧州はエネルギー効率とサステナビリティへの投資が強く、規制遵守が市場拡大の鍵です。ラテンアメリカはインフラ整備が進むにつれ、リモートオフィス支援需要が拡大しています。

マイクロモバイルデータセンター市場の主要企業プロファイル - 企業戦略は?

Canovateはモジュール設計に特化し、柔軟な拡張性を提供。Dataracksは高密度冷却技術で差別化。Dellはエンタープライズ向け統合管理プラットフォームを展開。Eatonは電源管理ソリューションで信頼性を強化。HPEはハイブリッドクラウドと連携したサービスを拡充。HuaweiはAI最適化と低コスト設計で価格競争力を保ち、Panduitは配線管理で付加価値を創出しています。

ポーターのファイブフォース分析 - マイクロモバイルデータセンター市場の競争要因は?

1. 既存競合:多様なベンダーが技術とサービスで差別化。 2. 新規参入障壁:高い開発コストと規格認証が参入を抑制。 3. 代替品の脅威:従来型大型データセンターやクラウドサービスが一部代替。 4. 供給者の交渉力:主要部品(電源・冷却)の供給は限られ、交渉力が高い。 5. バイヤーの交渉力:大企業は大量導入で価格交渉力が強く、中小企業は価格敏感。

SWOT分析 - マイクロモバイルデータセンター市場の強み・弱み・機会・脅威は?

強み:迅速導入、柔軟な配置、エッジ対応力。 弱み:初期投資コスト、電力供給制約。 機会:5G・IoT拡大、遠隔医療・スマート製造の需要増。 脅威:サイバー攻撃リスク、規格統一の遅れ、代替クラウドサービスの価格競争。

マイクロモバイルデータセンター市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、コンポーネント供給(電源・冷却・ラック)、システムインテグレーション、ソフトウェア管理プラットフォーム、設置・保守、そしてアフターサービスの順に構成されます。特にシステムインテグレーション段階でのカスタマイズが付加価値を創出し、設置後のリモートモニタリングが顧客満足度向上に直結します。

主要投資インサイト - マイクロモバイルデータセンター市場への投資戦略は?

投資家は、成長率19.95%という高いCAGRと、エッジコンピューティングの拡大を背景に、モジュール化技術と高効率冷却ソリューションに注目すべきです。また、大企業向けのハイブリッドクラウド連携サービスや、アジア太平洋のインフラ展開に対する資本投入がリターンを最大化します。

マイクロモバイルデータセンター市場の結論 - 主要なまとめとポイントは?

本市場は2026年の6.38億ドルから2033年の22.80億ドルへと急速に拡大し、19.95%のCAGRが示す通り、エッジ対応とモジュール化が成長エンジンです。主要企業の技術革新と地域別需要の高まりが市場を牽引し、投資機会は依然として豊富です。今後は規格標準化とサイバーセキュリティ強化が持続的成長の鍵となります。

研究方法論 - 本調査はどのように実施されましたか?

一次情報は主要企業の年次報告書、プレスリリース、インタビューを収集し、二次情報は業界レポート、政府統計、専門誌を参照しました。データは定量的手法(時系列分析)と定性的手法(SWOT・ポーター分析)を組み合わせ、CAGR算出には2026年と2033年の市場規模を用いました。

調査範囲 - カバーした領域と制限は?

調査は全球的に5つの地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)と、ラックユニット別・用途別・企業規模別・業界別の4次元セグメンテーションを対象としています。提供された市場規模と成長率を基にした予測に限定し、個別企業の財務詳細や未公開データは含んでいません。

主要企業と最近の動向 - マイクロモバイルデータセンター市場のトップ企業と最新の発表は?

Canovateは新型モジュールプラットフォームを発表し、即時導入が可能に。Dataracksは高密度冷却技術を搭載した新製品をリリース。DellはAI統合管理ソフトを追加、Eatonは電源最適化サービスを拡充。HPEはハイブリッドクラウド向け統合ソリューションを発表し、Huaweiはコスト効率を高めた5G対応ユニットを投入。Panduitは配線自動化ツールを提供し、Rittalはエコデザインのラックを導入。Schneider Electricはサステナビリティ認証取得、Zella DCは遠隔監視プラットフォームをローンチしています。