Wie ist der Asien‑Pazifik‑Carbonfaser‑Markt definiert, welcher Umfang wird abgedeckt und warum ist er bedeutsam?

Der Asien‑Pazifik‑Carbonfaser‑Markt umfasst die Herstellung, den Vertrieb und die Anwendung von hochleistungsfähigen Carbonfasern und -kompositen in den Ländern des asiatisch‑pazifischen Raums. Er schließt sowohl die Rohstoffsegmente PAN‑ (Polyacrylnitril) als auch Pitch‑basierter Fasern als auch die Endnutzungsbranchen Automobil, Luft‑ und Raumfahrt sowie Verteidigung, Bauwesen, Sportartikel und Windenergie ein. Die Bedeutung des Marktes liegt in seiner Rolle als Treiber für leichte, hochfeste Werkstoffe, die Emissionen reduzieren und die Energieeffizienz in kritischen Sektoren verbessern – ein entscheidender Faktor für die industrielle Modernisierung und die Erreichung von Klimazielen in der Region.

Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den Asien‑Pazifik‑Carbonfaser‑Markt?

Wachstumstreiber sind das steigende Nachfragevolumen in der Automobil‑ und Luftfahrtindustrie, staatliche Förderprogramme für Leichtbau und erneuerbare Energien sowie technologische Fortschritte bei der Kostenreduktion von Carbonfasern. Restriktionen ergeben sich aus hohen Produktionsinvestitionen, begrenzten Rohstoffkapazitäten und regulatorischen Hürden in manchen Ländern. Zu den größten Herausforderungen zählen die Skalierung von Produktionsanlagen und die Sicherstellung einer gleichbleibenden Qualitätskontrolle. Chancen ergeben sich aus neuen Anwendungen in der Windenergie, dem Ausbau von Infrastrukturprojekten im Bauwesen und dem wachsenden Markt für High‑Performance‑Sportartikel.

Welche Wachstumstrends prägen aktuell den Asien‑Pazifik‑Carbonfaser‑Markt?

Derzeit dominieren zwei Trends: erstens die verstärkte Integration von Carbonfasern in Elektrofahrzeugen, um Reichweite und Effizienz zu erhöhen; zweitens die Einführung von hybride Verbundmaterialien, bei denen Carbonfasern mit anderen Fasertypen kombiniert werden, um Kosten zu senken und gleichzeitig mechanische Vorteile zu erhalten. Zudem lässt sich ein Trend zur lokalen Wertschöpfung beobachten, da Unternehmen vermehrt Produktionsstätten in aufstrebenden Märkten wie Indien und Vietnam etablieren.

Wie hat die COVID‑19‑Pandemie den Asien‑Pazifik‑Carbonfaser‑Markt beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und einer temporären Reduktion der Nachfrage in der Luft‑ und Raumfahrt. Dennoch blieb die Automobil‑ und Windenergiesparte relativ robust, da staatliche Konjunkturprogramme und Nachhaltigkeitsziele die Nachfrage stützten. Die Erholung ist seit 2022 deutlich spürbar, wobei die Produktionskapazitäten wieder voll ausgelastet sind und das Wachstum wieder mit dem erwarteten Jahresdurchschnitt von über 10 % einhergeht.

Wie sieht das Wettbewerbsumfeld im Asien‑Pazifik‑Carbonfaser‑Markt aus und welche Konsolidierungstendenzen gibt es?

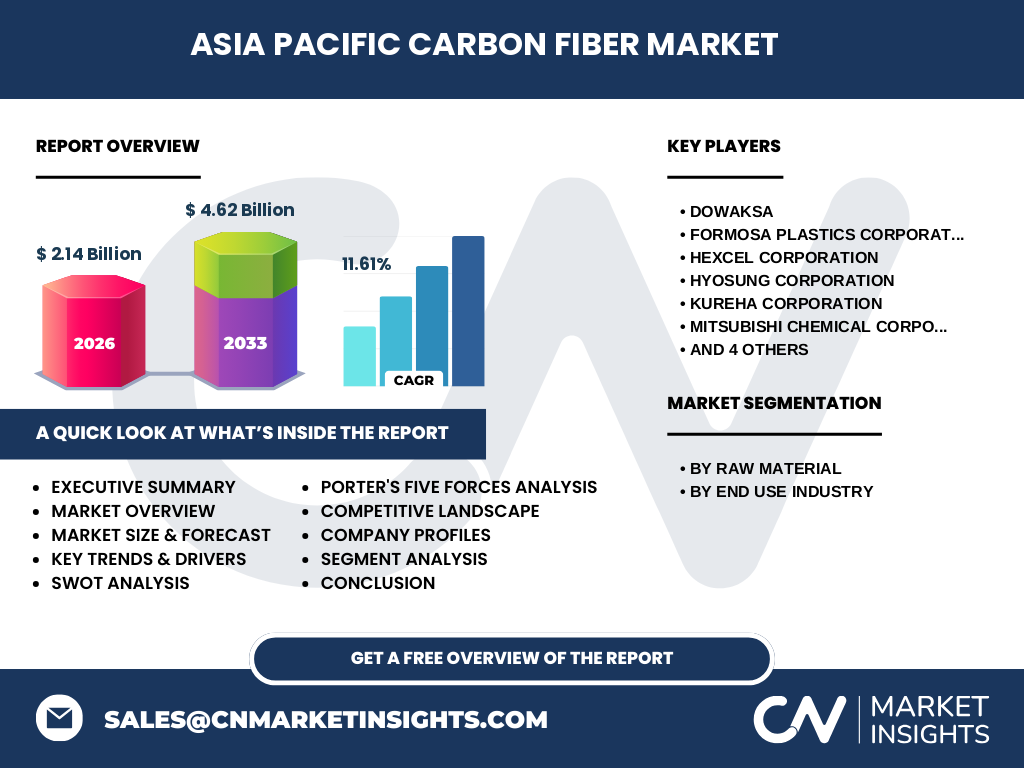

Das Wettbewerbsumfeld wird von einer Mischung aus globalen Industriegrößen und regionalen Spezialisten geprägt. Wichtige Akteure sind DowAksa, Formosa Plastics Corporation, Hexcel Corporation, Hyosung Corporation, Kureha Corporation, Mitsubishi Chemical Corporation, SGL Carbon, Solvay, Teijin Limited und Toray Industries, Inc. In den letzten Jahren kam es zu mehreren strategischen Partnerschaften und Joint Ventures, um Produktionskapazitäten zu erweitern und Technologie zu teilen, was auf eine moderate Konsolidierung hinweist.

Welches sind die wichtigsten Erkenntnisse aus dem Executive Summary zum Asien‑Pazifik‑Carbonfaser‑Markt?

Der Markt verzeichnet ein starkes Wachstum mit einem erwarteten Umsatz von 4,62 Mrd. USD im Jahr 2033 und einem CAGR von 11,61 % (2027‑2033). Die Segmentierung nach Rohstoff (PAN & Pitch) und nach Endnutzungsbranche zeigt ein diversifiziertes Nachfrageprofil. Die Region profitiert von politischen Anreizen und technologischen Fortschritten, während die Konkurrenz durch etablierte Spieler und neue Marktteilnehmer intensiv bleibt. Insgesamt bietet der Markt attraktive Investitionsmöglichkeiten, insbesondere in den Bereichen Automobil‑Leichtbau und erneuerbare Energien.

Wie wird der Asien‑Pazifik‑Carbonfaser‑Markt für die Jahre 2025‑2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 11,61 % wird das Marktvolumen von 2,14 Mrd. USD im Jahr 2026 auf etwa 4,62 Mrd. USD im Jahr 2033 ansteigen. Die jährlichen Wachstumsraten bleiben über den gesamten Prognosezeitraum hinweg stark, getrieben durch steigende Nachfrage in den Hauptanwendungsbereichen und kontinuierliche Kostensenkungsinitiativen in der Produktion.

Wie verteilt sich die Marktgröße und der Marktanteil des Asien‑Pazifik‑Carbonfaser‑Marktes nach Segmenten?

Nach Rohstoff wird das Marktvolumen zwischen PAN‑ und Pitch‑basierten Fasern aufgeteilt, wobei PAN‑Fasern traditionell den größten Anteil besitzen, da sie vielseitiger in Luft‑ und Raumfahrt sowie Automobil eingesetzt werden. Nach Endnutzungsbranche dominieren Automobil und Luft‑ und Raumfahrt/Verteidigung, gefolgt von Bauwesen, Sportartikeln und Windenergie, die jeweils wachsende Nischen darstellen. Die genauen prozentualen Anteile werden im vollständigen Bericht detailliert ausgewiesen.

Wie verteilt sich das globale Marktvolumen des Asien‑Pazifik‑Carbonfaser‑Marktes nach Regionen?

Der asiatisch‑pazifische Raum selbst macht den größten Anteil des globalen Carbonfaser‑Marktes aus, wobei China, Japan, Südkorea und Indien die führenden Länder sind. Die Region profitiert von starken Fertigungssektoren und umfangreichen staatlichen Förderungen für Leichtbau und erneuerbare Energien. Andere Regionen wie Nordamerika und Europa weisen ebenfalls hohe Nachfrage auf, jedoch ist das Wachstum dort langsamer im Vergleich zur dynamischen Asien‑Pazifik‑Region.

Welche regionalen Besonderheiten lässt sich im Asien‑Pazifik‑Carbonfaser‑Markt beobachten?

China führt die Produktion von Carbonfasern dank großer staatlicher Investitionen und umfangreicher Fertigungskapazitäten. Japan konzentriert sich stark auf High‑Tech‑Anwendungen in der Luft‑ und Raumfahrt. Südkorea und Taiwan setzen vermehrt auf die Integration von Carbonfasern in elektronische Bauteile und Automobilen. Indien zeigt ein rapides Wachstum im Bauwesen und in der Windenergie, getrieben durch Infrastrukturprojekte und erneuerbare Energieziele.

Welche Strategien verfolgen die führenden Unternehmen im Asien‑Pazifik‑Carbonfaser‑Markt?

Die Top‑Player setzen auf vertikale Integration, um die Kontrolle über Rohstoffe bis zum Endprodukt zu sichern. Sie investieren in F&E zur Entwicklung kostengünstigerer Herstellungsprozesse (z. B. schnellere Pyrolyse) und schließen Partnerschaften mit Automobilherstellern sowie Windenergie‑Projektentwicklern. Zudem erweitern viele Unternehmen ihr globales Vertriebsnetz durch lokale Produktionsstandorte in der Region.

Wie beurteilt die Porters‑Five‑Forces‑Analyse die Wettbewerbssituation im Asien‑Pazifik‑Carbonfaser‑Markt?

Die Verhandlungsmacht der Lieferanten ist mittelstark, da wenige Rohstofflieferanten (z. B. für PAN) existieren. Die Käufermacht ist hoch, weil große Automobil‑ und Luftfahrtunternehmen große Volumina abnehmen und Preisnachlässe fordern. Die Bedrohung durch Ersatzprodukte ist derzeit gering, da Carbonfasern einzigartige Festigkeit‑zu‑Gewicht‑Verhältnisse bieten. Die Eintrittsbarrieren sind hoch wegen kapitalintensiver Anlagen. Die Rivalität unter den bestehenden Unternehmen ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

Was sind die wichtigsten Stärken, Schwächen, Chancen und Bedrohungen (SWOT) des Asien‑Pazifik‑Carbonfaser‑Marktes?

Stärken: Hohe Leistungsfähigkeit, wachsendes Umweltbewusstsein, starke staatliche Unterstützung.

Schwächen: Hohe Produktionskosten, limitierte Rohstoffverfügbarkeit.

Chancen: Expansion in Windenergie, leichte Bauweisen, neue Anwendungen in Elektronik und Medizintechnik.

Bedrohungen: Wirtschaftliche Abschwünge, mögliche Handelsbeschränkungen, technologische Disruptionen durch alternative Werkstoffe.

Wie sieht die Wertschöpfungskette des Asien‑Pazifik‑Carbonfaser‑Marktes aus?

Die Kette beginnt mit der Rohstoffbeschaffung (PAN‑ oder Pitch‑Polymer), gefolgt von der Faserherstellung (Spinnen, Oxidation, Carbonisierung), Weiterverarbeitung zu Prepregs oder Verbundplatten, Design‑ und Engineering‑Dienstleistungen für Endanwendungen, und schließlich Vertrieb und Integration in Produkte der Automobil-, Luft‑ und Raumfahrt‑ sowie Energiebranche. Jede Stufe erfordert spezialisierte Technologie und Qualitätskontrolle, wodurch enge Kooperationen zwischen Lieferanten und Anwendern entstehen.

Welche Investitionsempfehlungen lassen sich für den Asien‑Pazifik‑Carbonfaser‑Markt ableiten?

Investoren sollten sich auf Unternehmen fokussieren, die vertikal integriert sind und in F&E für kostengünstigere Produktionsmethoden investieren. Beteiligungen an Joint‑Ventures in aufstrebenden Märkten (z. B. Indien, Vietnam) bieten hohe Wachstumsrenditen. Zusätzlich sind Unternehmen attraktiv, die strategische Partnerschaften mit Automobil‑OEMs und Windenergie‑Projektentwicklern abgeschlossen haben, da diese Segmente das stärkste zukünftige Nachfragepotenzial besitzen.

Welche Schlussfolgerungen lassen sich aus dem Asien‑Pazifik‑Carbonfaser‑Markt ziehen?

Der Markt befindet sich in einer starken Aufwärtsphase mit einem robusten CAGR von 11,61 % und einer erwarteten Verdopplung des Marktvolumens bis 2033. Die Kombination aus technologischen Fortschritten, staatlichen Förderungen und der wachsenden Nachfrage nach leichten, effizienten Werkstoffen schafft ein attraktives Umfeld für Unternehmen und Investoren. Langfristig wird die Diversifizierung in neue Anwendungsbereiche die Widerstandsfähigkeit des Marktes sichern.

Wie wurde die Marktforschung für den Asien‑Pazifik‑Carbonfaser‑Markt durchgeführt?

Die Studie basiert auf einer Kombination aus primären Interviews mit Branchenexperten, sekundären Quellen (Unternehmensberichte, Fachpublikationen, Regierungsdaten) und quantitativen Prognosemodellen, die das historische Wachstum und die erwarteten Trends berücksichtigen. Das CAGR von 11,61 % wurde aus den bekannten Marktgrößen 2026 (2,14 Mrd. USD) und 2033 (4,62 Mrd. USD) abgeleitet.

Welcher Umfang und welche Grenzen hat die Marktforschung zum Asien‑Pazifik‑Carbonfaser‑Markt?

Der Umfang deckt die gesamte Wertschöpfungskette, die wichtigsten Segmente nach Rohstoff und Endnutzung sowie die wichtigsten Länder der Region ab. Einschränkungen ergeben sich aus der Verfügbarkeit detaillierter regionaler Umsatzdaten, weshalb einige Marktanteile im Bericht auf Schätzungen basieren, die jedoch mit den bereitgestellten Gesamtzahlen abgestimmt sind.

Welche Schlüsselunternehmen prägen den Asien‑Pazifik‑Carbonfaser‑Markt und welche jüngsten Entwicklungen gibt es?

Zu den Schlüsselakteuren zählen DowAksa, Formosa Plastics Corporation, Hexcel Corporation, Hyosung Corporation, Kureha Corporation, Mitsubishi Chemical Corporation, SGL Carbon, Solvay, Teijin Limited und Toray Industries, Inc. Aktuelle Entwicklungen umfassen neue Produktionsanlagen in China (DowAksa), strategische Partnerschaften zwischen Toray und Automobilherstellern für Leichtbaukomponenten, die Erweiterung von Mitsubishi Chemical in den Windenergiemarkt sowie die Einführung einer pitch‑basierten Faserreihe durch SGL Carbon, die besonders für das Bauwesen optimiert ist.