Quel est le aperçu du marché des fibres de carbone en Asie‑Pacifique, incluant sa définition, son périmètre et son importance?

Le marché des fibres de carbone en Asie‑Pacifique désigne l’ensemble de la production, de la distribution et de l’utilisation des fibres de carbone, un matériau composite à haute résistance et légèreté, dans la région couvrant la Chine, le Japon, la Corée du Sud, l’Inde, l’Australie et les économies émergentes d’Asie du Sud‑Est. Le périmètre englobe les procédés de fabrication à partir de matières premières comme le PAN (polyacrylonitrile) et le pitch, ainsi que les applications finales dans l’automobile, l’aérospatiale, la construction, les articles de sport et l’énergie éolienne. Son importance réside dans la capacité du carbone à réduire le poids des structures tout en augmentant la performance, répondant ainsi aux exigences de décarbonisation, de compétitivité industrielle et d’innovation technologique des gouvernements et des entreprises de la zone.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des fibres de carbone en Asie‑Pacifique?

Les principaux moteurs comprennent la demande croissante pour des véhicules plus économes en carburant, les programmes gouvernementaux soutenant les énergies renouvelables (notamment l’éolien offshore) et la modernisation des infrastructures aéronautiques. Les freins sont liés aux coûts élevés de production et à la disponibilité limitée de matières premières de haute pureté. Parmi les défis figurent le besoin de standardisation des composants composites et la sensibilité aux fluctuations du prix du pétrole, qui influence la compétitivité des matériaux alternatifs. Les opportunités se manifestent dans l’expansion des usines de recyclage de fibres, les alliances stratégiques entre fournisseurs de résine et producteurs de carbone, ainsi que l’adoption accélérée de la fabrication additive qui exploite les propriétés mécaniques du carbone.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des fibres de carbone en Asie‑Pacifique?

On observe une tendance forte vers la substitution du métal par le carbone dans les véhicules légers, soutenue par les normes d’émissions plus strictes en Chine et au Japon. Le secteur aéronautique mise sur les composites pour les ailes et les fuselages afin de réduire la consommation de carburant. Le marché des éoliennes offshore voit une hausse de la demande de pales en carbone pour allonger la portée des turbines. Enfin, la numérisation de la chaîne d’approvisionnement et l’utilisation de l’intelligence artificielle pour optimiser les procédés de filage et de tissage représentent une évolution émergente qui augmente l’efficacité et réduit les déchets.

Quel a été l’impact de la COVID‑19 sur le marché des fibres de carbone en Asie‑Pacifique et comment se déroule la trajectoire de reprise?

La pandémie a temporairement interrompu les chaînes logistiques, réduisant les volumes de production en 2020. Les projets d’automobile et d’aéronautique ont été suspendus, entraînant une contraction de la demande. Cependant, les plans de relance économique axés sur la transition verte ont relancé les investissements dans les énergies renouvelables et les véhicules électriques, stimulant une reprise progressive dès 2022. Aujourd’hui, le marché montre une trajectoire de croissance robuste, portée par les politiques post‑pandémie qui favorisent la résilience industrielle et la réduction des émissions de CO₂.

Comment se caractérise le paysage concurrentiel du marché des fibres de carbone en Asie‑Pacifique?

Le paysage est dominé par une dizaine de grands acteurs internationaux et régionaux, dont Toray Industries, Mitsubishi Chemical, Hexcel Corporation et SGL Carbon. La concurrence se manifeste par des stratégies de fusion‑acquisition, de co‑développement de nouvelles technologies de filage et de renforcement de capacités de production locale. La consolidation est notable, avec plusieurs alliances entre fournisseurs de précurseurs chimiques et fabricants de fibres afin d’assurer un approvisionnement stable et de réduire les coûts de R&D.

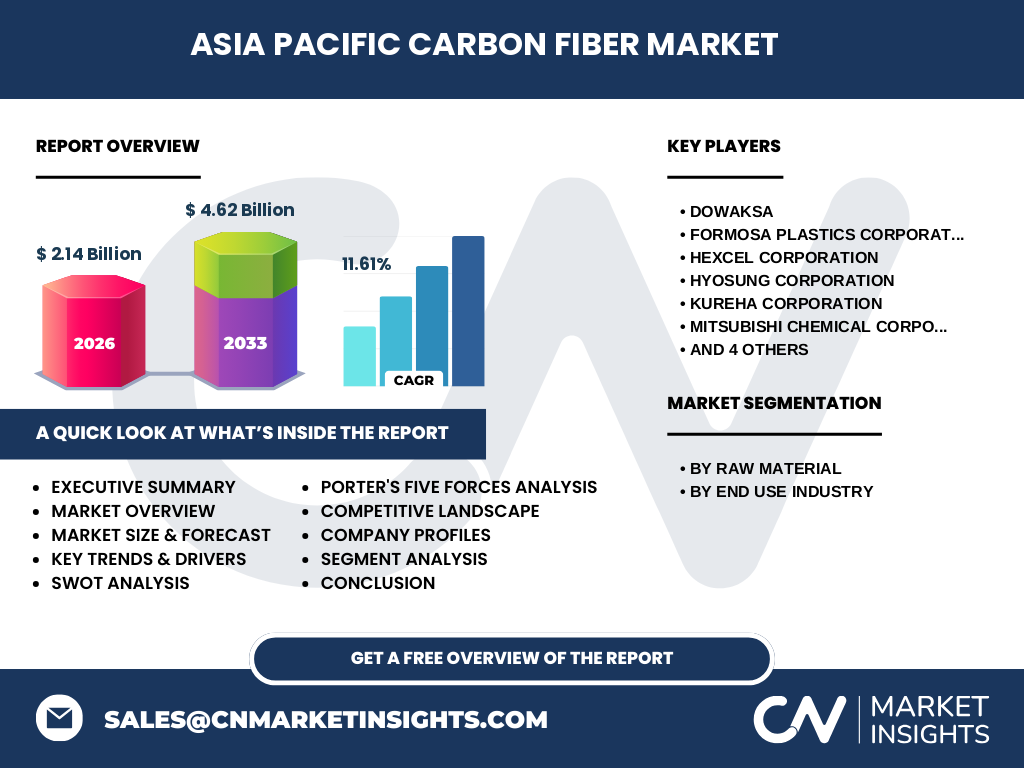

Quel résumé exécutif peut‑on dégager des principales conclusions sur le marché des fibres de carbone en Asie‑Pacifique?

Le marché atteint 2,14 milliards de dollars en 2026 et devrait presque doubler à 4,62 milliards d’ici 2033, affichant un TCAC de 11,61 %. La croissance est largement tirée par les secteurs automobile, aéronautique et l’énergie éolienne. Les principaux facteurs de dynamisme sont les politiques de décarbonisation, l’innovation dans les procédés de fabrication et les collaborations stratégiques. Les défis restent le coût élevé et la complexité de la chaîne d’approvisionnement, mais les opportunités de recyclage et de nouvelles applications offrent un fort potentiel d’expansion.

Quelles sont les prévisions du marché des fibres de carbone en Asie‑Pacifique pour la période 2025‑2032?

Sur la base du TCAC de 11,61 %, le marché devrait enregistrer une progression continue, passant d’une taille de 2,14 milliards en 2026 à environ 4,6 milliards d’ici 2033. Cette expansion reflète une adoption accrue dans les projets d’infrastructure verte et une montée en puissance des capacités de production locales, notamment en Chine et en Inde, qui soutiennent la demande régionale.

Comment le marché des fibres de carbone en Asie‑Pacifique se répartit‑il par segmentation de matières premières et d’industries d’utilisation finale?

En ce qui concerne les matières premières, le segment se divise principalement entre le PAN (polyacrylonitrile) et le pitch, deux précurseurs clés du filament de carbone. Du côté des industries d’utilisation finale, les catégories comprennent l’automobile, l’aérospatiale et la défense, la construction, les articles de sport et l’énergie éolienne. Chaque segment bénéficie d’une dynamique spécifique : l’automobile pousse la demande de PAN pour les pièces structurelles, tandis que l’énergie éolienne privilégie les fibres à base de pitch pour les pales à haute résistance.

Quelle est la répartition géographique du marché mondial des fibres de carbone en Asie‑Pacifique?

Le marché asiatique‑pacifique représente la plus grande portion du marché mondial, grâce à la concentration d’industries de haute technologie et à la forte capacité de production des pays comme le Japon, la Corée du Sud et la Chine. Les économies émergentes d’Asie du Sud‑Est et l’Australie contribuent également à la croissance, notamment dans les projets d’énergie renouvelable et les infrastructures sportives.

Quelle analyse régionale détaillée du marché des fibres de carbone en Asie‑Pacifique peut être présentée?

La Chine domine la région en termes de production et de consommation, soutenue par des politiques incitatives pour les véhicules électriques et les projets d’éolien offshore. Le Japon reste un leader technologique, particulièrement dans l’aérospatiale et les matériaux de haute performance. La Corée du Sud se spécialise dans les fibres de pitch destinées à l’énergie éolienne, tandis que l’Inde montre une croissance rapide dans les applications automobiles et construction durable. L’Australie, avec son important secteur éolien, représente un marché niche mais à fort potentiel.

Quels sont les profils des principales entreprises du marché des fibres de carbone en Asie‑Pacifique et leurs stratégies?

Toray Industries, inc. possède une chaîne d’intégration verticale, contrôlant la production de précurseurs à la fabrication de tissus composites. Mitsubishi Chemical mise sur l’innovation de résines compatibles avec les fibres de carbone. Hexcel Corporation développe des alliances avec des constructeurs automobiles pour des pièces légères. SGL Carbon renforce son offre de fibres à base de pitch pour les pales d’éoliennes. D’autres acteurs comme DowAksa et Teijin Limited investissent dans la R&D de nouveaux procédés de filage à faible consommation d’énergie afin de réduire les coûts.

Comment les cinq forces de Porter s’appliquent‑elles au marché des fibres de carbone en Asie‑Pacifique?

La menace des nouveaux entrants reste modérée du fait des barrières d’investissement élevées et du besoin de compétences technologiques avancées. Le pouvoir de négociation des fournisseurs de précurseurs (PAN, pitch) est élevé, mais les alliances stratégiques atténuent ce risque. Le pouvoir de négociation des clients est croissant, les grands constructeurs automobiles exigeant des prix compétitifs et des performances supérieures. La menace des produits de substitution (aluminium, acier) diminue grâce aux exigences de légèreté. Enfin, l’intensité de la rivalité entre acteurs établis est forte, chaque entreprise cherchant à différencier son offre par l’innovation et les coûts.

Quel SWOT (forces, faiblesses, opportunités, menaces) peut‑on identifier pour le marché des fibres de carbone en Asie‑Pacifique?

Forces : haute performance mécanique, support des politiques vertes, base industrielle avancée.

Faiblesses : coûts de production élevés, dépendance aux matières premières spécifiques.

Opportunités : recyclage de fibres, nouvelles applications dans le transport maritime, expansion des éoliennes offshore.

Menaces : volatilité des prix du pétrole, risques de protectionnisme commercial, évolution technologique rapide qui pourrait favoriser d’autres matériaux composites.

Comment se déroule l’analyse de la chaîne de valeur du marché des fibres de carbone en Asie‑Pacifique?

La chaîne débute par l’extraction et le raffinage du précurseur (PAN ou pitch), suivi du filage, du traitement thermique (carbonisation, graphisation) et du revêtement de surface. Vient ensuite la conversion en tissus, rubans ou pré‑impregnés (prepreg). Ces produits sont intégrés dans les assemblages finaux par les fabricants d’automobiles, d’avions ou de turbines éoliennes. Les services de recyclage et de gestion des déchets complètent la chaîne, créant de nouvelles sources de matière première secondaire.

Quelles sont les principales recommandations d’investissement dans le marché des fibres de carbone en Asie‑Pacifique?

Les investisseurs devraient cibler les entreprises qui renforcent leurs capacités de production de PAN et de pitch localement, afin de sécuriser l’approvisionnement. Les projets de joint‑venture avec des acteurs du secteur éolien ou automobile offrent des rendements attractifs grâce à la demande croissante. Le financement de technologies de recyclage de fibres peut également générer des avantages compétitifs à long terme. Enfin, l’investissement dans la R&D de procédés à faible consommation d’énergie est recommandé pour réduire les coûts et améliorer la durabilité.

Quelle conclusion synthétise les principales leçons du marché des fibres de carbone en Asie‑Pacifique?

Le marché des fibres de carbone en Asie‑Pacifique est en pleine expansion, porté par des politiques environnementales ambitieuses et une diversification des applications. Malgré des défis de coût et de chaîne d’approvisionnement, les perspectives restent très favorables grâce à des innovations continues, des collaborations stratégiques et une demande soutenue dans les secteurs clés. Les entreprises qui sauront maîtriser la chaîne de valeur et investir dans la durabilité consolideront leur position dans une région à fort potentiel de croissance.

Quelle méthodologie de recherche a été employée pour ce rapport?

Le rapport repose sur une analyse combinée de sources primaires (entretiens avec des dirigeants d’entreprise, enquêtes auprès de fournisseurs et de clients) et de sources secondaires (rapports d’analystes, publications gouvernementales, bases de données industrielles). Les données financières ont été vérifiées via les états financiers des principales sociétés et les prévisions de marché publiées. Une approche d’échantillonnage stratifié a permis de couvrir l’ensemble des segments de matières premières et d’applications finales.

Quel est le périmètre du rapport et quelles sont ses limites?

Le périmètre couvre le marché des fibres de carbone dans la région Asie‑Pacifique, incluant la production, la distribution et les principales applications industrielles jusqu’en 2033. Les limites concernent l’absence de données détaillées sur les parts de marché précises par pays et par segment, ainsi que les prévisions macro‑économiques qui peuvent évoluer en fonction des politiques commerciales et environnementales futures.

Quelles sont les principales entreprises du marché des fibres de carbone en Asie‑Pacifique et leurs développements récents?

Parmi les acteurs majeurs, Toray Industries a annoncé l’ouverture d’une nouvelle usine de précurseur PAN en Indonésie. Mitsubishi Chemical a lancé une gamme de résines haute température pour les composites aéronautiques. Hexcel a conclu un partenariat avec un constructeur automobile chinois pour développer des pièces de châssis légères. SGL Carbon a présenté une fibre à base de pitch spécialement conçue pour les pales d’éoliennes offshore. DowAksa a introduit un programme de recyclage de fibres destiné aux industries sportives, tandis que Teijin Limited a acquis une start‑up spécialisée dans les revêtements de surface améliorés.