1. Nordamerika Carbonfaser Markt Überblick – Definition, Umfang und Bedeutung?

Der Nordamerika‑Carbonfaser‑Markt umfasst die Produktion, den Vertrieb und die Anwendung von hochfesten Carbonfasern in industriellen und Konsumentensektoren. Carbonfasern zeichnen sich durch ein extrem hohes Fest‑zu‑Gewicht‑Verhältnis, Korrosionsbeständigkeit und temperaturbeständige Eigenschaften aus, was sie zu Schlüsselmaterialien für leichte Konstruktionen macht. In Nordamerika spielt dieser Markt eine zentrale Rolle bei der Innovationsförderung in Bereichen wie Automobil, Luft‑ und Raumfahrt sowie erneuerbare Energien, wodurch die Wettbewerbsfähigkeit und die Nachhaltigkeitsziele der Region unterstützt werden.

2. Nordamerika Carbonfaser Markt Treiber, Beschränkungen, Herausforderungen und Chancen – Wesentliche Wachstumsfaktoren und Hindernisse?

Zu den Haupttreibern zählen das Streben nach Gewichtsreduktion im Automobil‑ und Luftfahrtsektor, steigende Investitionen in Windenergie und die wachsende Nachfrage nach Hochleistungs‑Sportartikeln. Beschränkungen ergeben sich aus hohen Produktionskosten, begrenzten Rohstoffkapazitäten und regulatorischen Hürden. Herausforderungen umfassen technische Integrationsprobleme und Lieferkettenvolatilität. Chancen liegen in der Weiterentwicklung kostengünstiger Herstellungsverfahren, der Expansion in den Bausektor und der zunehmenden Anwendung in der Verteidigungstechnik.

3. Nordamerika Carbonfaser Markt Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Der Markt erlebt einen Trend zu stärker integrierten Verbundwerkstoffen, wobei Carbonfasern mit thermoplastischen Harzen kombiniert werden, um die Recyclingfähigkeit zu erhöhen. Automobilhersteller setzen vermehrt auf Carbonfaser‑verstärkte Thermoplaste für die Serienproduktion. Im Bereich der Windenergie wird die Nutzung von Carbonfaser‑Trägern für größere Rotorblätter vorangetrieben, um die Effizienz zu steigern. Außerdem wächst das Interesse an additiven Fertigungstechnologien, die präzise Carbonfaser‑Komponenten ermöglichen.

4. COVID‑19‑Einfluss auf den Nordamerika Carbonfaser Markt – Pandemieeffekte und Erholungstrajektorie?

Die Pandemie führte zu kurzfristigen Produktionsunterbrechungen und Nachfragerückgängen im Automobilsektor, während die Luft‑ und Raumfahrt stark betroffen war. Dennoch ermöglichte die verstärkte Fokussierung auf Lieferkettenresilienz und staatliche Förderprogramme für grüne Technologien eine rasche Erholung. Seit 2022 zeigt sich ein robustes Wachstum, getrieben durch die Wiederaufnahme von Flugzeugprogrammen und die Beschleunigung von Elektro‑ und Hybridfahrzeugen, was die Erholung weiter unterstützt.

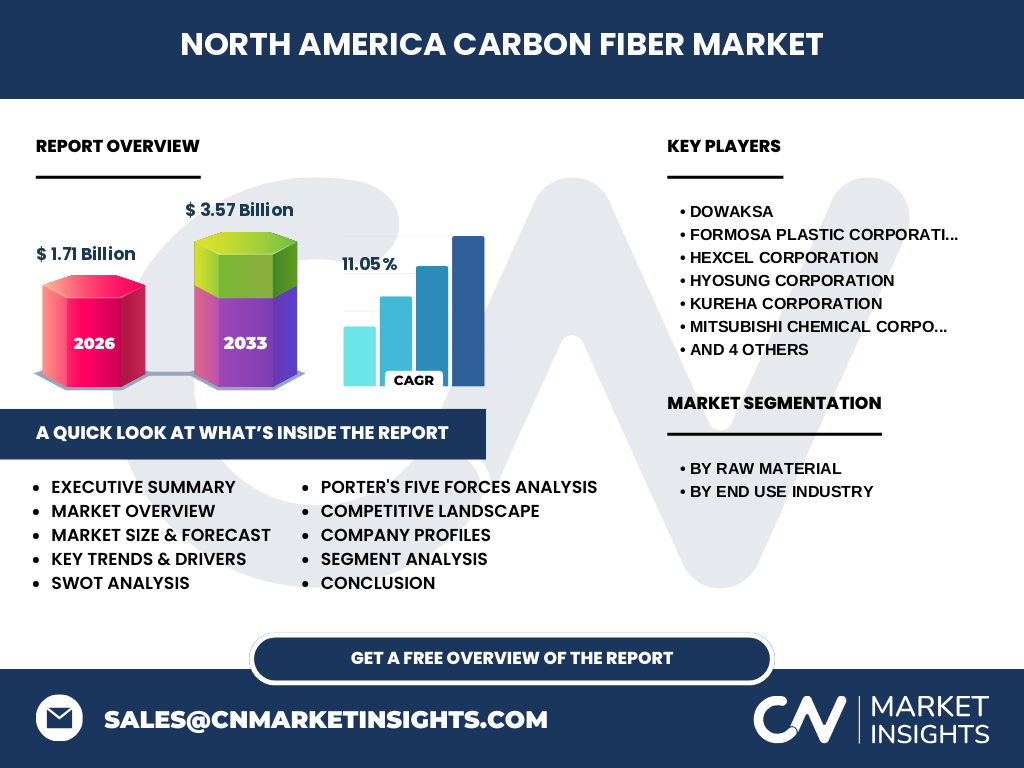

5. Nordamerika Carbonfaser Markt Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Der Markt wird von globalen Spitzenakteuren dominiert, darunter DowAksa, Formosa Plastic Corporation, Hexcel Corporation, Hyosung Corporation, Kureha Corporation, Mitsubishi Chemical Corporation, SGL Carbon, Solvay, Teijin Limited und Toray Industries, Inc. In den letzten Jahren kam es zu strategischen Partnerschaften und Joint Ventures, um Produktionskapazitäten zu erweitern und technologische Kompetenzen zu bündeln. Zwar gibt es keine groß angelegte Fusion, jedoch stärken Kooperationsmodelle die Marktposition der einzelnen Unternehmen.

6. Executive Summary – Überblick und zentrale Erkenntnisse zum Nordamerika Carbonfaser Markt?

Der Nordamerika‑Carbonfaser‑Markt wird 2026 ein Volumen von 1,71 Milliarden US‑Dollar erreichen und bis 2033 auf 3,57 Milliarden US‑Dollar steigen, bei einem CAGR von 11,05 %. Wachstumstreiber sind Gewichtseinsparungen in Schlüsselindustrien, staatliche Unterstützungen für erneuerbare Energien und technologische Fortschritte in kostengünstigen Fertigungsverfahren. Hauptherausforderungen bleiben die hohen Produktionskosten und Lieferkettenrisiken, während Chancen in neuen Anwendungsfeldern wie dem Bauwesen und der additiven Fertigung liegen.

7. Nordamerika Carbonfaser Markt Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des genannten CAGR von 11,05 % wird das Marktvolumen kontinuierlich wachsen und bis 2032 voraussichtlich die 3‑Billionen‑Marke überschreiten. Die Prognose berücksichtigt die erwartete Ausweitung von Carbonfaser‑Anwendungen in der Automobilproduktion, die steigende Kapazität von Windenergieanlagen und die zunehmende Integration in den Bausektor. Investitionen in Forschung und Entwicklung sowie die Skalierung von Produktionsanlagen werden das Wachstum weiter befeuern.

8. Nordamerika Carbonfaser Markt Größe und Anteil nach Segmentierung – Aufschlüsselung nach Rohmaterial und Endverbrauchsbranche?

Nach Rohmaterial dominiert das Polyacrylnitril‑Segment (PAN) aufgrund seiner überlegenen Festigkeit und breiten Einsatzmöglichkeiten, gefolgt von Pech‑basierten Fasern, die für Spezialanwendungen genutzt werden. In Bezug auf die Endverbrauchsbranchen führt das Automobilsegment das Marktvolumen an, gefolgt von Luft‑ und Raumfahrt/Verteidigung, Bauwesen, Sportartikeln und Windenergie. Jeder Sektor trägt signifikant zum Gesamtwachstum bei, wobei insbesondere die Automobil- und Luftfahrtindustrie die höchsten Investitionen in Carbonfaser‑Technologien tätigen.

9. Globale Nordamerika Carbonfaser Markt Größe und Anteil nach Region – Geografische Verteilung?

Nordamerika stellt den größten regionalen Absatzmarkt für Carbonfasern dar, wobei die USA den Hauptanteil besitzen, gefolgt von Kanada. Der Markt profitiert von einer hohen Dichte an Fertigungsunternehmen, einer ausgeprägten Innovationskultur und starken staatlichen Förderprogrammen für nachhaltige Technologien. Internationale Wettbewerber fokussieren sich auf die Expansion in dieser Region, um von den vorhandenen Infrastruktur- und Forschungsressourcen zu profitieren.

10. Regionale Analyse des Nordamerika Carbonfaser Marktes – Detaillierte regionale Marktperformance?

In den USA liegt der Fokus auf der Automobil- und Luftfahrtindustrie, wobei Unternehmen enge Partnerschaften mit OEMs eingegangen sind, um Carbonfaser‑Komponenten in Serienfahrzeugen zu integrieren. Kanada konzentriert sich verstärkt auf Windenergieprojekte im Atlantik und auf Forschung im Bereich leichter Bauweisen. Beide Länder profitieren von staatlichen Anreizen, die die Einführung von Carbonfaser‑Lösungen beschleunigen, und zeigen ein starkes Wachstumspotenzial im nächsten Jahrzehnt.

11. Führende Unternehmensprofile im Nordamerika Carbonfaser Markt – Branchenakteure und Strategien?

DowAksa und Toray Industries, Inc. investieren stark in neue Produktionslinien und entwickeln hocheffiziente PAN‑Fasern. Hexcel Corporation fokussiert sich auf Luft‑ und Raumfahrtkunden und bietet maßgeschneiderte Verbundlösungen. Solvay und Mitsubishi Chemical setzen auf Forschung zu nachhaltigen Harzsystemen, um die Umweltbilanz von Carbonfaser‑Kompositen zu verbessern. Hyosung und SGL Carbon stärken ihr Portfolio durch strategische Allianzen mit Automobilherstellern, um die Serienfertigung zu unterstützen.

12. Porters Five Forces Analyse des Nordamerika Carbonfaser Marktes – Bewertung der Wettbewerbsfaktoren?

Die Verhandlungsmacht der Lieferanten ist moderat, da die Rohstoffbasis (hauptsächlich PAN) begrenzt ist, aber durch vertikale Integration reduziert wird. Kunden besitzen hohe Verhandlungsmacht, weil sie Kosteneffizienz und technische Spezifikationen fordern. Die Bedrohung durch Ersatzprodukte ist gering, da alternative Materialien nicht die gleiche Festigkeit‑zu‑Gewicht‑Ratio bieten. Die Rivalität unter den etablierten Anbietern ist intensiv, getrieben durch Innovationsdruck und Preiswettbewerb. Neue Marktteilnehmer haben aufgrund hoher Kapitalanforderungen geringe Eintrittsbarrieren.

13. SWOT Analyse des Nordamerika Carbonfaser Marktes – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Materialqualität, starke Innovationskultur, etablierte Infrastruktur.

Schwächen: Hohe Produktionskosten, begrenzte Rohstoffverfügbarkeit.

Chancen: Wachstum in Windenergie, Ausbau im Bauwesen, neue Recycling‑Technologien.

Risiken: Wirtschaftliche Abschwünge, geopolitische Lieferkettenunterbrechungen, steigende Rohstoffpreise.

14. Nordamerika Carbonfaser Markt Wertschöpfungsanalyse – Branchenstruktur und Wertfluss?

Der Wertschöpfungsprozess beginnt mit der Rohstoffbeschaffung (PAN, Pech), gefolgt von der Precursor‑Herstellung, Spinnprozessen, Oxidation, Karbonisierung und Oberflächenbehandlung. Anschließend erfolgt die Integration in Verbundwerkstoffe, die dann an Endnutzer in Automobil, Luft‑ und Raumfahrt sowie anderen Branchen vertrieben werden. Forschungseinrichtungen und Universitäten unterstützen die Innovationskette, während Logistikunternehmen die Distribution entlang der Lieferkette sichern.

15. Zentrale Investitionseinblicke im Nordamerika Carbonfaser Markt – Strategische Investitionsempfehlungen?

Investoren sollten in Unternehmen mit integrierten Produktionskapazitäten und starken F&E‑Programmen investieren, um von Skaleneffekten zu profitieren. Beteiligungen an Joint Ventures zwischen Carbonfaser‑Herstellern und Automobil‑OEMs bieten Zugang zu wachsenden Serienanwendungen. Außerdem sind Investitionen in Recycling‑ und nachhaltige Harztechnologien vielversprechend, da regulatorische Vorgaben die Umweltfreundlichkeit von Composite‑Materialien stärker betonen.

16. Nordamerika Carbonfaser Markt Fazit – Zusammenfassung und Schlüsselerkenntnisse?

Der Markt befindet sich in einer starken Wachstumsphase, unterstützt durch ein CAGR von 11,05 % und einer fast verdoppelten Marktgröße bis 2033. Technologische Fortschritte, staatliche Förderungen und die wachsende Nachfrage aus Schlüsselindustrien treiben das Wachstum an. Trotz hoher Kosten und Lieferkettenrisiken bieten Erweiterungen in Bauwesen, Windenergie und Recycling erhebliche Chancen für Unternehmen und Investoren.

17. Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse kombiniert primäre Interviews mit Branchenexperten, sekundäre Daten aus Unternehmensberichten, Marktstudien und öffentlichen Quellen. Trendanalysen, Wettbewerbsbenchmarking und quantitative Modellierung wurden verwendet, um die Prognosen und den CAGR zu berechnen. Die Validität wurde durch Cross‑Checking mit unabhängigen Quellen und Expertenfeedback sichergestellt.

18. Forschungsumfang – Abdeckung und Einschränkungen?

Der Bericht deckt den gesamten Nordamerika‑Carbonfaser‑Markt ab, inklusive Segmentierung nach Rohmaterial (PAN, Pech) und Endverbrauchsbranchen (Automobil, Luft‑ und Raumfahrt/Verteidigung, Bauwesen, Sportartikel, Windenergie). Regionale Analysen konzentrieren sich auf die USA und Kanada. Beschränkungen ergeben sich aus der Verfügbarkeit detaillierter Marktanteile, die im Rahmen der bereitgestellten Daten nicht veröffentlicht wurden.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Nordamerika Carbonfaser Markt – Überblick über Top‑Firmen und deren jüngste Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

DowAksa hat 2024 eine neue PAN‑Produktionsanlage in Texas eröffnet, die die jährliche Kapazität um 30 % erhöht. Toray Industries, Inc. startete eine Partnerschaft mit einem führenden US‑Automobilhersteller zur Serienfertigung von Carbonfaser‑verstärkten Thermoplasten. Hexcel Corporation veröffentlichte 2023 ein neues Hochtemperatur‑Harz für Raumfahrtanwendungen. Solvay investierte in ein Recycling‑Pilotprojekt für Carbonfaser‑Komposite in Kanada. Mitsubishi Chemical präsentierte 2024 ein leichtes, hochfestes Pech‑Faser‑Produkt für den Bau‑Sektor. Diese Aktivitäten verdeutlichen die dynamische Innovationslandschaft und das strategische Engagement der Marktführer.