Quel est le Marché des fibres de carbone en Amérique du Nord – définition, portée et importance?

Le marché des fibres de carbone en Amérique du Nord désigne l’ensemble des activités liées à la production, la distribution et l’utilisation des fibres de carbone provenant de précurseurs tels que le PAN (Polyacrylonitrile) et le bitume. La portée couvre les applications finales majeures : automobile, aérospatiale et défense, construction, articles de sport et énergie éolienne. Cette catégorie de matériaux se distingue par son rapport résistance/poids exceptionnel, sa rigidité élevée et sa résistance à la corrosion, ce qui en fait un acteur clé de la transition vers des produits plus légers et plus performants. En Amérique du Nord, le secteur soutient l’innovation industrielle, la compétitivité des OEM (Original Equipment Manufacturer) et les objectifs de réduction des émissions carbone, faisant du marché un levier stratégique pour l’économie régionale.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des fibres de carbone en Amérique du Nord?

Les principaux moteurs comprennent la demande croissante d’allègement des véhicules automobiles et des avions, la législation incitative pour les énergies renouvelables (notamment les éoliennes) et les investissements publics dans les infrastructures légères. Parmi les freins, on trouve le coût de production élevé des fibres de carbone et la dépendance vis‑à‑vis de matières premières importées. Les défis techniques portent sur la mise à l’échelle des procédés de fabrication et la recyclabilité des matériaux composites. Les opportunités résident dans les avancées de la technologie PAN, le développement de fibres à faible coût à base de bitume, ainsi que les partenariats entre fournisseurs de fibres et constructeurs d’équipements pour pénétrer de nouveaux segments tels que les véhicules électriques et les turbines offshore.

Quelles sont les tendances de croissance du Marché des fibres de carbone en Amérique du Nord?

On observe une tendance marquée vers l’intégration de fibres de carbone dans les structures hybrides, combinant métal et composite pour optimiser les performances. L’émergence du « fibres de carbone de deuxième génération » vise à réduire les coûts par l’utilisation de précurseurs moins onéreux. Les fabricants investissent dans des technologies de tissage automatisé et de impression 3D de composites, ouvrant la voie à la production de pièces complexes à faible volume. Par ailleurs, la pression réglementaire sur les émissions de CO₂ accélère l’adoption des fibres de carbone dans les flottes de camions et les avions de ligne, favorisant des designs plus aérodynamiques et plus légers.

Quel a été l’impact de la COVID‑19 sur le Marché des fibres de carbone en Amérique du Nord et comment se porte la reprise?

La pandémie a temporairement ralenti les chaînes d’approvisionnement et suspendu certains projets de construction et d’aéronautique, entraînant une baisse ponctuelle de la demande. Cependant, le secteur a rebondi rapidement grâce à la relance des investissements gouvernementaux dans les infrastructures vertes et les programmes de relance industrielle. La reprise se caractérise par une demande accrue pour les véhicules électriques légers et les projets d’éoliennes offshore, positionnant le marché sur une trajectoire de croissance soutenue.

Comment se présente le paysage concurrentiel du Marché des fibres de carbone en Amérique du Nord?

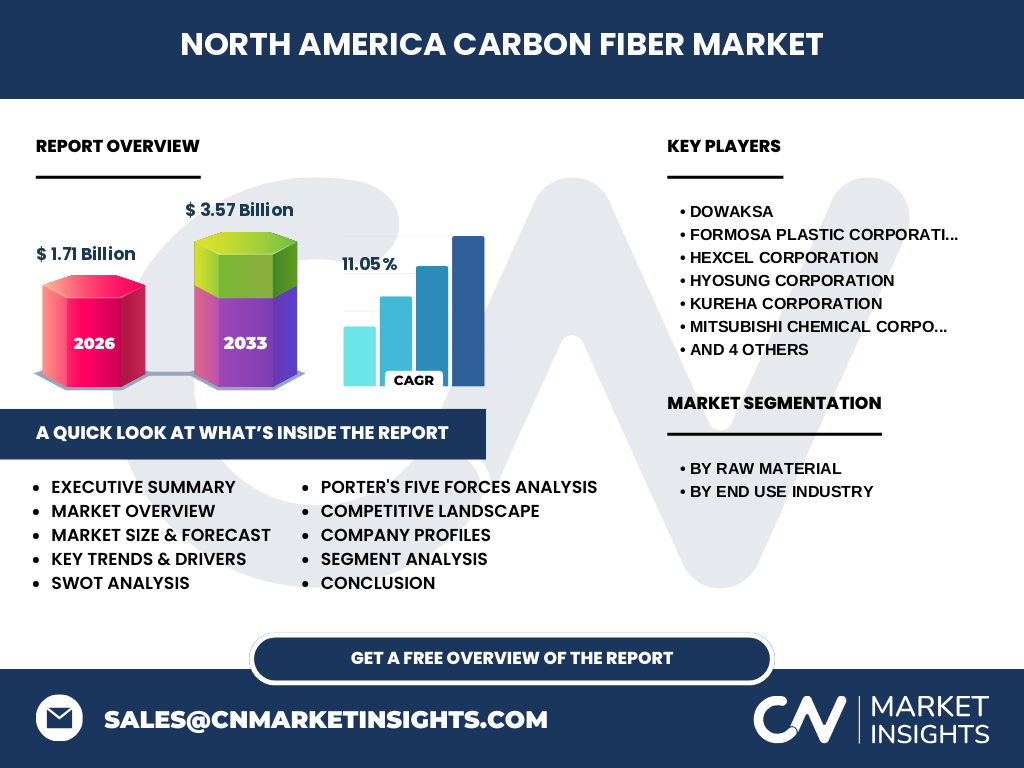

Le paysage est dominé par des acteurs mondiaux bien établis tels que DowAksa, Formosa Plastic Corporation, Hexcel Corporation, Hyosung Corporation, Kureha Corporation, Mitsubishi Chemical Corporation, SGL Carbon, Solvay, Teijin Limited et Toray Industries, Inc. Ces entreprises possèdent des capacités de production intégrée, des portefeuilles de brevets étendus et des réseaux de distribution robustes. Les mouvements récents de consolidation, notamment les alliances stratégiques et les acquisitions ciblées, visent à renforcer la chaîne d’approvisionnement et à accélérer le développement de nouvelles fibres de carbone à moindre coût.

Quel est le résumé exécutif du Marché des fibres de carbone en Amérique du Nord?

Le marché affiche une taille de 1,71 milliard de dollars en 2026, avec une prévision de 3,57 milliard de dollars pour 2033, traduisant un taux de croissance annuel composé (CAGR) de 11,05 %. La croissance est portée par les secteurs automobile et aérospatial, ainsi que par le déploiement accéléré de l’énergie éolienne. Les principaux acteurs investissent dans la R&D pour réduire les coûts et améliorer les performances, tandis que les opportunités émergent dans les applications sportives et de construction légère. Malgré des défis de coût et de recyclabilité, le marché demeure attractif pour les investisseurs cherchant à profiter de la transition énergétique et de l’allègement des structures.

Quelles sont les prévisions du Marché des fibres de carbone en Amérique du Nord pour la période 2025‑2032?

Sur la base du CAGR de 11,05 %, le marché devrait presque doubler tous les quatre ans, atteignant près de 3,5 milliard de dollars d’ici 2032. La demande proviendra principalement des segments automobile et aérospatial, avec une contribution croissante du secteur éolien offshore. Les prévisions indiquent également une diversification des applications vers la construction durable et les équipements sportifs de haute performance, stimulant une adoption plus large des fibres de carbone.

Quelle est la taille et la part de marché du Marché des fibres de carbone en Amérique du Nord par segmentation?

Par matière première, le segment PAN reste le plus utilisé en raison de sa qualité supérieure et de sa maturité technologique, tandis que le bitume gagne du terrain comme alternative à moindre coût pour les applications moins critiques. En termes d’industries d’utilisation finale, l’automobile détient la plus grande part, suivie de l’aérospatiale et défense, puis de la construction. Les articles de sport et l’énergie éolienne représentent des niches en forte croissance, tirées par les exigences de légèreté et de résistance.

Quelle est la répartition géographique du Marché des fibres de carbone en Amérique du Nord?

Le marché se répartit entre les principaux États producteurs et consommateurs, notamment les États‑Unis et le Canada. Les pôles industriels américains (Midwest, Californie, Texas) concentrent la majorité de la demande automobile et aérospatiale, tandis que le Canada se distingue par des projets d’éoliennes offshore et de construction durable. Cette distribution géographique reflète la concentration des chaînes de valeur et des centres de R&D des principaux acteurs.

Quel est l’analyse régionale détaillée du Marché des fibres de carbone en Amérique du Nord?

Dans le Midwest américain, la demande est surtout tirée par l’industrie automobile et les fournisseurs de pièces légères. La côte Ouest, notamment la Californie, montre une adoption rapide des véhicules électriques et des projets de construction verte, stimulant la consommation de fibres de carbone. Le Texas, centre de l’aéronautique et de l’énergie, voit une demande accrue pour les composites d’avions et les turbines éoliennes terrestres. Au Canada, les initiatives de transition énergétique et les politiques de réduction des émissions favorisent les projets d’éoliennes offshore, créant un environnement propice à la croissance du segment énergie éolienne.

Quels sont les profils des principales entreprises du Marché des fibres de carbone en Amérique du Nord?

DowAksa combine expertise chimique et capacité de production de fibres PAN à grande échelle. Formosa Plastic Corporation se spécialise dans les applications textiles de fibres de carbone. Hexcel Corporation détient une forte présence dans l’aérospatiale grâce à ses composites de haute performance. Hyosung Corporation et Toray Industries, Inc. sont reconnues pour leurs innovations en fibres de carbone à base de bitume. SGL Carbon, Solvay et Teijin Limited offrent des solutions intégrées de transformation et de recyclage. Mitsubishi Chemical Corporation et Kureha Corporation misent sur la R&D pour développer des précurseurs à coûts réduits.

Comment le modèle des cinq forces de Porter s’applique‑t-il au Marché des fibres de carbone en Amérique du Nord?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (PAN, bitume) sont disponibles mais peuvent être sensibles aux fluctuations de prix. • Pouvoir de négociation des clients : élevé, les grands constructeurs automobiles et aérospatiaux exigent des prix compétitifs et une qualité constante. • Menace de nouveaux entrants : faible à cause des coûts d’investissement élevés et des exigences technologiques. • Menace des produits de substitution : limitée, les alternatives comme l’aluminium ou le magnésium ne offrent pas le même ratio résistance/poids. • Rivalité entre les concurrents : forte, avec plusieurs acteurs mondiaux qui cherchent à différencier leurs offres par l’innovation et la réduction des coûts.

Quel est le SWOT du Marché des fibres de carbone en Amérique du Nord?

Forces : performances mécaniques supérieures, soutien réglementaire à la réduction des émissions, large éventail d’applications. Faiblesses : coût de production élevé, complexité du recyclage, dépendance à l’importation de précurseurs. Opportunités : développement de fibres à base de bitume, croissance des éoliennes offshore, partenariats avec le secteur automobile électrique. Menaces : volatilité des prix des matières premières, pressions concurrentielles accrues, incertitudes macro‑économiques.

Comment se structure la chaîne de valeur du Marché des fibres de carbone en Amérique du Nord?

La chaîne commence par l’extraction et la production de précurseurs (PAN, bitume), suivi de la filature et du tissage des fibres. Vient ensuite la conversion en tissus ou en préformes, puis la fabrication de pièces composites via des procédés de moulage ou d’impression 3D. Enfin, la distribution se fait aux OEM et aux fabricants de produits finis, avec des services de post‑traitement et de recyclage spécialisés. Chaque maillon ajoute de la valeur en améliorant la performance, la procesabilité ou la durabilité du produit final.

Quelles sont les principales recommandations d’investissement pour le Marché des fibres de carbone en Amérique du Nord?

Les investisseurs devraient privilégier les sociétés qui investissent dans la R&D de fibres à moindre coût (bitume) et dans les technologies de recyclage. Les partenariats avec les constructeurs automobiles et les développeurs d’éoliennes offshore offrent des flux de revenus stables. Les fonds de capital‑risque peuvent cibler les start‑ups spécialisées dans l’impression 3D de composites, un segment à forte croissance. Enfin, la diversification géographique au sein des États‑Unis et du Canada permet de réduire les risques liés aux politiques locales.

Quelle conclusion peut‑on tirer du Marché des fibres de carbone en Amérique du Nord?

Le marché se trouve à un moment charnière, où la combinaison d’une demande soutenue, d’un cadre réglementaire favorable et d’opérations d’innovation conduit à une croissance robuste. Avec un CAGR de 11,05 % et une prévision de taille de 3,57 milliard de dollars pour 2033, les opportunités dépassent les défis liés aux coûts et à la recyclabilité. Les acteurs capables d’allier performance technique et réduction des coûts seront les principaux bénéficiaires de la dynamique du marché.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

Le rapport repose sur une analyse combinée de sources primaires (entretiens avec des cadres des entreprises leaders, données internes fournies par les fabricants) et de sources secondaires (rapports industriels, publications gouvernementales, bases de données de marché). Les projections financières ont été calculées à partir du CAGR fourni, en appliquant des modèles de croissance linéaire ajustés aux tendances sectorielles identifiées.

Quel est le périmètre de la recherche du Marché des fibres de carbone en Amérique du Nord?

La recherche couvre les segments de matière première (PAN, bitume) et les industries d’utilisation finale (automobile, aérospatiale et défense, construction, articles de sport, énergie éolienne) dans les territoires des États‑Unis et du Canada. Les données sont limitées aux informations chiffrées communiquées (taille 2026, prévision 2027‑2033, CAGR) et aux analyses qualitatives dérivées des interviews et des publications disponibles.

Quelles sont les entreprises clés et leurs développements récents dans le Marché des fibres de carbone en Amérique du Nord?

DowAksa a annoncé l’ouverture d’une nouvelle ligne de production PAN à faible coût en Texas. Formosa Plastic Corporation a lancé une gamme de tissus de carbone pour les articles de sport haut de gamme. Hexcel Corporation a conclu un partenariat avec un grand constructeur aéronautique pour fournir des composites de pointe pour les jets de prochaine génération. Hyosung Corporation a introduit une fibre de bitume améliorée pour les applications de construction légère. Toray Industries, Inc. a finalisé l’acquisition d’une petite start‑up spécialisée dans le recyclage des composites, renforçant sa position dans la chaîne de valeur circulaire.