1. Was ist der SOC-as-a-Service-Markt – Definition, Umfang und Bedeutung?

Der SOC-as-a-Service-Markt (Security Operations Center as a Service) umfasst externe Dienstleister, die Unternehmen ein komplett betriebenes Sicherheitsoperationszentrum bereitstellen. Dies beinhaltet rund um die Uhr Überwachung, Bedrohungsanalyse, Vorfallsmanagement und Reporting, ohne dass der Kunde eigene Infrastruktur oder Personal aufbauen muss. Der Markt erstreckt sich über alle Branchen, Unternehmensgrößen und Anwendungsbereiche von Netzwerk‑ bis Cloud‑Sicherheit. Er ist zentral für die digitale Resilienz, da Cyberangriffe immer raffinierter werden und Unternehmen schnellen, kosteneffizienten Schutz benötigen.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den SOC-as-a-Service-Markt?

Wesentliche Treiber sind die steigende Bedrohungslandschaft, regulatorische Vorgaben (z. B. DSGVO, ISO 27001) und der Fachkräftemangel im IT‑Sicherheitsbereich. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen in vorhandene Sicherheitstechnologien und Bedenken hinsichtlich Datenhoheit bei externen Anbietern. Zu den Herausforderungen zählen die Integration heterogener IT‑Umgebungen und die kontinuierliche Anpassung an neue Angriffsmethoden. Chancen bieten sich in der zunehmenden Cloud‑Adoption, der Entwicklung KI‑gestützter Analytik und der Ausweitung von Managed Detection and Response (MDR)‑Services.

3. Welche Wachstumstrends prägen den SOC-as-a-Service-Markt derzeit?

Der Markt erlebt ein starkes Wachstum durch die Verlagerung von On‑Premise‑Sicherheitslösungen zu Managed Services. KI und Machine‑Learning werden vermehrt zur Anomalie‑Erkennung eingesetzt, während automatisierte Playbooks die Reaktionszeiten verkürzen. Zudem steigt die Nachfrage nach branchenspezifischen Lösungen, insbesondere im Finanz‑ und Gesundheitssektor, wo Compliance‑Anforderungen besonders strikt sind. Die Integration von Cloud‑Sicherheitsfunktionen in ein einziges Service‑Portfolio ist ein weiterer Trend.

4. Wie hat COVID‑19 den SOC-as-a-Service-Markt beeinflusst und wie sieht die Erholung aus?

Die Pandemie hat die digitale Transformation beschleunigt, wodurch Unternehmen vermehrt Remote‑Arbeit und Cloud‑Dienste nutzten. Dies führte zu einer erhöhten Nachfrage nach SOC-as-a-Service, weil interne Sicherheitsteams überlastet waren. Die Marktgröße wuchs trotz wirtschaftlicher Unsicherheiten, und die Erholung verläuft stabil, angetrieben durch anhaltende Remote‑Arbeitstrends und ein wachsendes Bewusstsein für Cyber‑Risiken.

5. Wie sieht das Wettbewerbsumfeld im SOC-as-a-Service-Markt aus – wichtige Akteure und Konsolidierung?

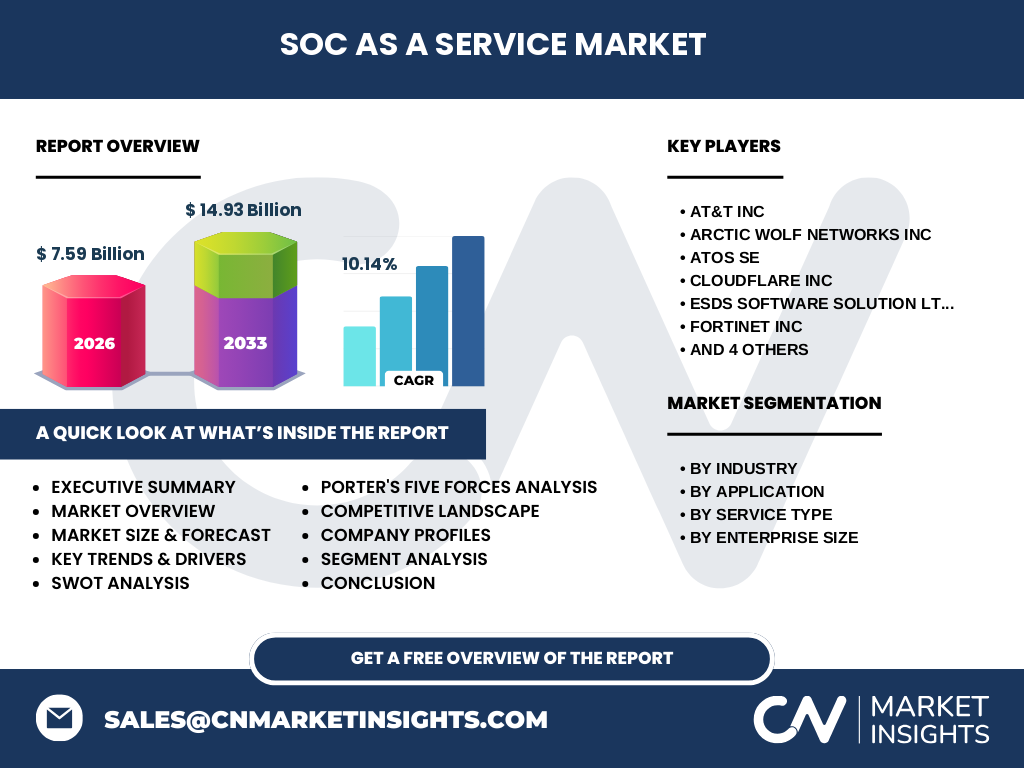

Der Markt ist von einer Mischung aus globalen Telekommunikations‑ und Technologieunternehmen sowie spezialisierten Sicherheitsfirmen geprägt. Zu den wichtigsten Anbietern gehören AT&T Inc, Arctic Wolf Networks Inc, Atos SE, Cloudflare Inc, ESDS Software Solution Ltd, Fortinet Inc, NTT Data Corp, Thales SA, Verizon Communications Inc und ConnectWise LLC. In den letzten Jahren kam es zu strategischen Übernahmen und Partnerschaften, um Komplettlösungen anzubieten und das Service‑Portfolio zu erweitern.

6. Executive Summary – Was sind die wichtigsten Erkenntnisse zum SOC-as-a-Service-Markt?

Der SOC-as-a-Service-Markt wird 2026 ein Volumen von 7,59 Milliarden USD erreichen und bis 2033 auf 14,93 Milliarden USD steigen, bei einem CAGR von 10,14 %. Wachstumstreiber sind steigende Cyberbedrohungen, regulatorische Anforderungen und der Fachkräftemangel. Hauptsegmente nach Branche sind Finanzwesen, IT/Telekom, Fertigung, Einzelhandel, öffentlicher Sektor und Gesundheitswesen. Service‑Typen umfassen Prävention, Erkennung und Vorfallreaktion. Der Markt bleibt attraktiv für Investoren aufgrund hoher Margen und wiederkehrender Einnahmen.

7. Wie wird die Marktentwicklung von 2025 bis 2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 10,14 % wird der Markt jedes Jahr signifikant wachsen. Bis 2032 wird das Marktvolumen voraussichtlich die 14‑15 Milliarden‑Marke überschreiten. Die stärkste Expansion wird in den Bereichen Cloud‑Sicherheit und KI‑gestützte Bedrohungserkennung erwartet, während traditionelle Netzwerk‑ und Endpunktsicherheit weiterhin stabile Einnahmen generieren.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Nach Branche dominieren Finanz‑ und Versicherungsunternehmen sowie der öffentliche Sektor, gefolgt von IT‑ und Telekommunikationsfirmen. Anwendungsseitig ist die Nachfrage nach Netzwerk‑ und Cloud‑Sicherheit am höchsten, während Endpunkt‑ und Anwendungssicherheit wachsende Nischen darstellen. Service‑Typisch führen Präventions‑ und Erkennungsdienste den Markt an, wobei Vorfallreaktionsdienste ein schnelleres Wachstum zeigen. Unternehmensgrößen‑weise teilen sich große Unternehmen und KMU den Markt nahezu gleichmäßig, wobei große Konzerne tendenziell höhere Ausgaben pro Nutzer haben.

9. Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale SOC-as-a-Service-Markt wird 2026 mit 7,59 Milliarden USD bewertet. Die Hauptregionen umfassen Nordamerika, Europa, Asien‑Pacifik, Mittlerer Osten & Afrika sowie Lateinamerika. Während Nordamerika nach wie vor den größten Anteil hält, verzeichnen Europa und Asien‑Pacifik das schnellste Wachstum dank intensiver Digitalisierungsinitiativen und regulatorischer Vorgaben.

10. Was zeichnet die regionale Analyse des SOC-as-a-Service-Marktes aus?

In Nordamerika treiben große Technologie‑ und Telekommunikationsunternehmen das Angebot, unterstützt durch hohe Investitionen in Cyber‑Resilienz. Europa fokussiert stark auf Compliance und Datenschutz, was zu einer hohen Nachfrage nach Managed Security Services führt. Der asiatisch‑pazifische Raum wächst rasant, insbesondere in China, Japan und Südkorea, wo Cloud‑Adoption und Smart‑Manufacturing die Nachfrage nach SOC‑Lösungen erhöhen. Der mittlere Osten und Afrika zeigen ein aufstrebendes Interesse, vor allem im öffentlichen Sektor, während Lateinamerika ein moderates Wachstum verzeichnet.

11. Welche führenden Unternehmen gibt es im SOC-as-a-Service-Markt und welche Strategien verfolgen sie?

AT&T Inc setzt auf umfassende Netzwerk‑ und Managed‑Security‑Pakete, Arctic Wolf Networks fokussiert sich auf skalierbare MDR‑Lösungen für KMU, Atos SE kombiniert Cloud‑Transformation mit Sicherheitsdiensten, Cloudflare erweitert seine Edge‑Security‑Plattform um SOC‑Funktionen, ESDS Software Solution Ltd stärkt sein Portfolio in Indien, Fortinet integriert Next‑Generation‑Firewalls in Managed Services, NTT Data nutzt seine globale Präsenz, Thales SA bietet hochsichere Regierungs‑ und Industrie‑Lösungen, Verizon Communications fokussiert auf Managed Detection, und ConnectWise LLC kombiniert IT‑Management mit Sicherheitsmonitoring. Partnernetzwerke und Technologie‑Integrationen stehen im Zentrum ihrer Wachstumsstrategien.

12. Wie beurteilt die Porter‑Analyse die Wettbewerbskräfte im SOC-as-a-Service-Markt?

Die Bedrohung durch neue Anbieter ist moderat, da hohe technische Kompetenzen und Vertrauenswürdigkeit erforderlich sind. Die Verhandlungsmacht der Kunden ist stark, weil Unternehmen zwischen mehreren Anbietern wählen können und Preis‑ sowie Service‑Level-Agreements verhandeln. Lieferanten – vor allem Technologie‑ und Cloud‑Plattform‑Provider – besitzen mittlere Macht, da sie kritische Infrastruktur bereitstellen. Die Bedrohung durch Ersatzlösungen bleibt gering, weil vollständig gemanagte SOC‑Dienste schwer zu substituieren sind. Der Wettbewerbsdruck ist hoch, getrieben durch Produktinnovation und Preiswettbewerb.

13. Welche Stärken, Schwächen, Chancen und Risiken zeigen die SWOT‑Analyse des SOC-as-a-Service-Marktes?

Stärken: Skalierbare, kostenoptimierte Sicherheitslösungen, stetige Einnahmen durch Abonnements, Zugang zu fortschrittlichen Analytik‑Tools.

Schwächen: Abhängigkeit von Drittanbieter‑Infrastruktur, mögliche Bedenken hinsichtlich Datenhoheit.

Chancen: KI‑gestützte Bedrohungsanalyse, Expansion in Schwellenmärkte, wachsende Nachfrage nach branchenspezifischen Sicherheitsdiensten.

Risiken: Schnell wechselnde Bedrohungslandschaft, regulatorische Änderungen, intensiver Preis‑ und Innovationsdruck.

14. Wie ist die Wertschöpfungskette im SOC-as-a-Service-Markt strukturiert?

Die Kette beginnt bei der Sammlung von Bedrohungsdaten (Threat‑Intelligence‑Feeds), gefolgt von Datenaufbereitung und -korrelation in SIEM‑Plattformen. Anschließend kommen Analytik‑ und KI‑Module zum Einsatz, die Alarme generieren. Das Incident‑Response‑Team führt dann die Untersuchung und Behebung durch. Abschließend erfolgt Reporting und Compliance‑Dokumentation. Anbieter bündeln diese Schritte als Managed Service und bieten darüber hinaus Integration mit Kunden‑IT‑Umgebungen und kontinuierliche Optimierung.

15. Welche Investitionsempfehlungen ergeben sich für den SOC-as-a-Service-Markt?

Investoren sollten auf Unternehmen setzen, die ein breites Portfolio aus KI‑gestützter Erkennung, Cloud‑Integration und branchenspezifischen Compliance‑Lösungen bieten. Strategische Allianzen mit Cloud‑Providern und Threat‑Intelligence‑Partnern erhöhen die Eintrittsbarrieren für Wettbewerber. Zudem sind Fusionen & Übernahmen ein Weg, um Marktanteile schnell zu erhöhen und Technologie‑Lücken zu schließen. Aufgrund des stabilen CAGR von 10,14 % ist der Markt attraktiv für langfristige Kapitalanlagen.

16. Was sind die zentralen Schlussfolgerungen zum SOC-as-a-Service-Markt?

Der Markt befindet sich auf einem klaren Wachstumspfad, getrieben von steigenden Cyberrisiken, Fachkräftemangel und regulatorischem Druck. Mit einem erwarteten Volumen von fast 15 Milliarden USD bis 2033 bietet er hohe Profitabilität und wiederkehrende Einnahmen. Unternehmen, die innovative KI‑Lösungen und umfassende Cloud‑Sicherheitsservices kombinieren, werden die führende Position einnehmen. Regionale Unterschiede zeigen Chancen in Asien‑Pacifik und Europa, während Nordamerika weiterhin das Umsatzvolumen dominiert.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Primär‑ und Sekundärforschung. Experteninterviews, Unternehmensberichte und Fachpublikationen wurden ausgewertet. Marktgrößen und Prognosen ergeben sich aus historischen Daten, CAGR‑Berechnungen und Trendanalysen. Segmente wurden anhand von Branchen‑ und Anwendungsdaten strukturiert, und die Wettbewerbslandschaft wurde durch Marktanteils‑ und Konsolidierungsstudien abgebildet.

18. Wie ist der Umfang der Recherche definiert?

Der Bericht deckt den globalen SOC-as-a-Service-Markt ab, einschließlich aller wesentlichen Branchen, Anwendungsbereiche, Service‑Typen und Unternehmensgrößen. Er berücksichtigt Daten bis 2026 und Prognosen bis 2033. Regionale Analysen umfassen alle wesentlichen Märkte weltweit. Einschränkungen bestehen lediglich in der Verfügbarkeit detaillierter regionaler Umsatzanteile, die jedoch durch die bereitgestellten Gesamtzahlen kompensiert werden.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im SOC-as-a-Service-Markt?

Zu den Schlüsselakteuren zählen AT&T Inc, Arctic Wolf Networks Inc, Atos SE, Cloudflare Inc, ESDS Software Solution Ltd, Fortinet Inc, NTT Data Corp, Thales SA, Verizon Communications Inc und ConnectWise LLC. Kürzlich haben Arctic Wolf sein KI‑Basiertes Detection‑Framework erweitert, Fortinet integrierte neue Cloud‑Firewall‑Module in sein Managed Service Portfolio, und Cloudflare startete ein globales SOC‑Programm für Edge‑Sicherheit. AT&T und Verizon verstärken ihre Partnerschaften mit Cloud‑Anbietern, um hybride Sicherheitslösungen zu bieten. Thales fokussiert sich auf Regierungs‑ und Militär‑Sicherheitsdienste, während ConnectWise seine IT‑Management‑Plattform um SOC‑Funktionen erweitert.