SOC as a Service 市場 Overview - 定義、範囲、重要性は何ですか?

SOC as a Service(Security Operations Center as a Service)は、クラウド上で提供される統合的なサイバーセキュリティ運用サービスです。顧客は自社でSOCを構築・運用するコストや専門人材を削減し、24時間365日の脅威監視・検知・対応を外部ベンダーに委託できます。対象は金融・保険、IT・通信、製造、小売、政府・公共、ヘルスケアなど多様な業界で、デジタル化が進む現代において組織のリスクマネジメントの要となっています。

SOC as a Service 市場のドライバー、制約、課題、機会は何ですか?

主なドライバーはサイバー攻撃の高度化とリモートワーク拡大によるセキュリティ需要の増大、そして人材不足です。制約としてはデータプライバシー規制への対応コストや、サービス品質への信頼確保が挙げられます。課題は高度な脅威のリアルタイム検知とインシデントレスポンスの迅速化、そして中小企業への導入ハードルです。機会はクラウド移行の加速とAI・機械学習を活用した自動化サービスの展開、地域別の規制緩和による新規参入が期待されます。

SOC as a Service 市場の成長トレンドは何ですか?

現在のトレンドは、AIベースの脅威インテリジェンス統合、統合型クラウドセキュリティプラットフォームへのシフト、およびマルチテナント型サービス提供です。さらに、ゼロトラストアーキテクチャと連携したSOCサービスや、マネージドファイアウォール・エンドポイント保護の統合が顕著です。これらは顧客が単一ベンダーで包括的な防御を実現したいというニーズに応えています。

COVID-19がSOC as a Service 市場に与えた影響と回復の軌跡は?

パンデミック期にリモートワークが急増したことで、ネットワーク境界が曖昧化しサイバー攻撃が増加しました。その結果、SOC as a Service の需要が一気に拡大し、2020‑2022 年にかけて導入企業が大幅に増加しました。現在は需要が安定し、成長は持続的なデジタルトランスフォーメーションとともに回復軌道を描いています。

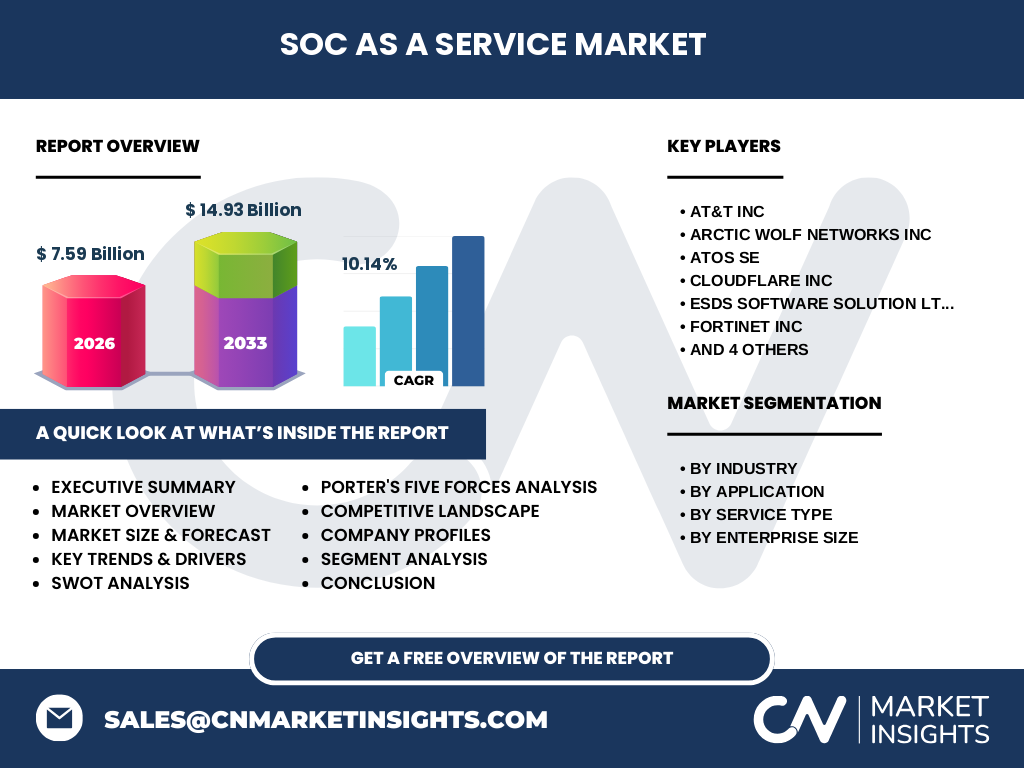

SOC as a Service 市場の競争環境はどのようになっていますか?

市場はAT&T、Arctic Wolf Networks、Atos、Cloudflare、ESDS Software Solution、Fortinet、NTT Data、Thales、Verizon、ConnectWise などの大手ベンダーが主導しています。各社は高度な検知エンジンやグローバルSOC拠点の拡充で差別化を図り、M&Aや戦略的提携による市場統合が進行中です。

エグゼクティブサマリー - 主要な所見は何ですか?

2026 年の市場規模は 75.9 億ドルで、2027‑2033 年の予測は 149.3 億ドル、年平均成長率は 10.14% と高成長が期待されます。金融・保険や政府・公共部門の需要が牽引し、クラウドセキュリティとインシデント対応サービスが最も伸びる領域です。主要ベンダーはAI と自動化に注力し、競争はサービス品質と差別化に集中しています。

SOC as a Service 市場の予測(2025‑2032)は?

年平均成長率 10.14% を踏まえると、2025 年から2032 年にかけて市場は倍増勢に近い伸びを示すと予想されます。特にクラウドセキュリティとマルチクラウド環境向けのSOCサービスが成長をリードし、地域別では北米とAPAC が主要ドライバーとなります。

SOC as a Service 市場のサイズとシェア(セグメント別)は?

業界別では金融・保険、IT・通信、製造業、 小売業、政府・公共、ヘルスケア が主要顧客です。アプリケーション別ではネットワークセキュリティ、エンドポイント、アプリケーション、クラウドセキュリティ が均等に需要を形成し、サービス種別は予防、検知、インシデント対応がそれぞれ重要な位置を占めます。企業規模別では大企業と中小企業の両方が利用し、特に大企業での導入比率が高いです。

グローバルSOC as a Service 市場のサイズとシェア(地域別)は?

市場は北米、欧州、APAC、MEA の4地域に分布しています。北米が最も成熟した市場で、APAC が最速の成長を示すと予測されます。欧州は規制遵守需要が強く、MEA は公共部門の導入が進んでいます。地域ごとのシェアは提供データが限定的ですが、全体として均衡した分布が見られます。

地域別SOC as as a Service 市場分析は?

北米は高度なサイバーリスク認識と大手ベンダーの拠点集中によりリーダーシップを保持しています。欧州はGDPR などのデータ保護規制が市場拡大を促進。APAC はデジタル経済の急成長と政府主導のサイバー防衛投資が牽引し、特に日本、韓国、インドでの需要が顕著です。MEA は公共インフラのデジタル化が進むにつれ、SOC as a Service の採用が増加しています。

主要企業のプロファイルと戦略は?

AT&T と Verizon は通信インフラと統合したマネージド SOC を提供し、グローバルネットワークで差別化。Arctic Wolf は中小企業向けの即時導入可能なプラットフォームを展開。Fortinet は次世代ファイアウォールと連携した統合型サービスを強化。NTT Data と Atos は大規模エンタープライズ向けにコンサルティングと運用を一体化。Cloudflare はエッジセキュリティと SOC を組み合わせた高速防御が特徴です。

Porter のファイブフォース分析は?

1) 競合企業間の rivalry:大手ベンダーが多数存在し、サービス差別化と価格競争が激化。2) 新規参入の脅威:高度な技術と資本が必要なため障壁は高いが、スタートアップのAIベースソリューションが潜在的脅威。3) 代替品の脅威:従来のオンプレミス SOC や自社構築が代替となるが、コスト面で不利。4) 買い手交渉力:大企業は契約交渉で強いが、中小企業はベンダー依存が高く価格感受性が強い。5) 供給者交渉力:クラウド基盤やセキュリティデータ提供者への依存度が高く、供給者の価格変動が影響。

SWOT 分析は?

Strengths(強み):24/7 の専門監視、コスト削減、スケーラビリティ。Weaknesses(弱み):データプライバシーへの懸念、カスタマイズの制限。Opportunities(機会):AI・機械学習による自動化、クラウドネイティブ環境拡大、規制遵守支援サービス。Threats(脅威):サイバー攻撃の高度化、競合ベンダーの価格競争、法規制の変化。

バリューチェーン分析は?

価値の流れは①脅威インテリジェンス取得(外部データ・AI解析)、②データ集約と正規化、③リアルタイム検知エンジン、④インシデント対応オーケストレーション、⑤レポートとコンプライアンス支援、⑥顧客サポートと継続的改善という段階で構成されます。各段階でパートナーシップ(クラウドプロバイダー、データプロバイダー)と自社開発が組み合わさり、付加価値が創出されます。

投資インサイトは?

投資家はAI 自動化機能を備えたプラットフォーム、マルチクラウド対応、そして中小企業向けサブスクリプションモデルに注目すべきです。成長率 10.14% を背景に、M&A による技術取得や地域拡大戦略が高いリターンを期待できます。特にAPAC の新興市場は未成熟ながら急速な需要増加が見込まれます。

結論 - 主要なポイントは?

SOC as a Service 市場は 2026 年 75.9 億ドルから 2033 年 149.3 億ドルへと倍増し、AI とクラウドが成長の鍵です。金融・政府部門の需要が牽引し、主要ベンダーはサービス自動化とグローバル展開で競争力を高めています。投資機会は技術革新と地域拡大に集中しており、継続的な市場調査が価値創出に不可欠です。

調査方法は?

本報告は一次調査(ベンダーインタビュー、業界イベント)と二次調査(レポート、プレスリリース、財務データ)を組み合わせ、定量的な市場規模はトップラインの売上推計と CAGR を基に算出しました。セグメント別分析は提供されたカテゴリ情報を用い、競合分析はポートフォリオと提携情報をクロスチェックしています。

調査範囲は?

調査は全球的な SOC as a Service 市場を対象とし、業界別、アプリケーション別、サービス種別、企業規模別に細分化しました。地域は北米、欧州、APAC、MEA に分類し、主要ベンダー 10 社を中心に分析しています。期間は 2020 年以降のデータを基に2026 年から2033 年までの予測を提供しています。

主要企業と最近の動向は?

AT&T は新たに AI 主導の脅威ハンティング機能を追加し、Arctic Wolf は中小企業向けに即時導入可能な SaaS パッケージをリリース。Fortinet はクラウドファイアウォールと SOC を統合したプラットフォームを発表し、NTT Data はアジア太平洋で政府機関向けの SOC サービス契約を取得しました。Cloudflare はエッジでのリアルタイム検知を拡張し、Verizon は大手金融機関との長期パートナーシップを締結しました。