1. Was versteht man unter dem Pflanzenprotein‑Markt, welche Reichweite hat er und warum ist er bedeutend?

Der Pflanzenprotein‑Markt umfasst die gesamte Wertschöpfungskette für Proteine, die aus pflanzlichen Rohstoffen wie Soja, Weizen und Erbse gewonnen werden. Dazu zählen die Verarbeitung zu Isolaten, Konzentraten und Proteinmehl sowie deren Anwendung in Bereichen wie Proteingetränken, Milchalternativen, Fleischalternativen, Proteinriegeln und Backwaren. Der Markt ist von globaler Bedeutung, weil er eine zentrale Rolle bei der Umstellung von tierischen auf pflanzliche Ernährungsformen spielt, den Ressourcenverbrauch senkt und zur Erreichung von Klimazielen beiträgt. Mit einer Marktgröße von 24,58 Mrd. Euro im Jahr 2026 zeigt er bereits ein hohes wirtschaftliches Potenzial.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen prägen den Pflanzenprotein‑Markt?

Wesentliche Treiber sind das steigende Bewusstsein für Gesundheit und Nachhaltigkeit, die zunehmende Nachfrage nach vegetarischen und veganen Produkten sowie regulatorische Unterstützung für pflanzliche Ernährung. Hemmnisse entstehen durch höhere Produktionskosten im Vergleich zu konventionellem Fleisch, technologische Hürden bei Textur und Geschmack sowie mögliche Allergenrisiken (z. B. Soja). Zu den Herausforderungen zählen die Skalierung der Lieferketten und die Sicherstellung einer konstanten Rohstoffqualität. Chancen ergeben sich aus Innovationen bei neuen Proteinquellen (z. B. Erbse), dem Ausbau von High‑Tech‑Verarbeitung und strategischen Partnerschaften zur Marktexpansion.

3. Welche aktuellen und aufkommenden Trends bestimmen das Wachstum des Pflanzenprotein‑Marktes?

Der Trend zu „Clean‑Label“ und minimal verarbeiteten Produkten führt zu einem starken Fokus auf Proteinmehl aus nicht‑genetisch veränderten Quellen. Zudem gewinnt die Entwicklung von texturierten Pflanzenproteinen für Fleischalternativen an Bedeutung. Verbraucher verlangen zunehmend funktionelle Produkte, sodass Proteingetränke und Proteinriegel mit zusätzlichen Mikronährstoffen auf dem Vormarsch sind. Schließlich fördert die Digitalisierung der Lieferkette Transparenz und stärkt das Vertrauen in pflanzliche Produkte.

4. Wie hat die COVID‑19‑Pandemie den Pflanzenprotein‑Markt beeinflusst und welchen Erholungspfad ist er genommen?

Während der Pandemie führte die Unterbrechung von Lieferketten zu kurzfristigen Engpässen bei Rohstoffen, insbesondere bei Soja. Gleichzeitig stieg die Nachfrage nach haltbaren, proteinreichen Lebensmitteln, weil Verbraucher mehr zu Hause kochten und auf gesunde Ernährung achteten. Die Branche hat sich schnell angepasst, indem sie alternative Lieferanten nutzte und Lagerbestände aufstockte. Seit 2021 ist ein stetiges Wachstum erkennbar, das die Pandemieeffekte weitgehend ausgeglichen hat.

5. Wie sieht das Wettbewerbsumfeld im Pflanzenprotein‑Markt aus und gibt es Anzeichen für Marktkonsolidierung?

Der Markt ist von einer Mischung aus großen multinationalen Konzernen und spezialisierten Innovatoren geprägt. Zu den wichtigsten Akteuren zählen Archer Daniels Midland Company, Axiom Foods, Burcon NutraScience, Cargill, Du Pont, Glanbia, Ingredion, Kerry Group, Koninklijke DSM N.V. und Roquette. In den letzten Jahren haben mehrere dieser Unternehmen strategische Übernahmen getätigt, um ihr Portfolio an Isolaten und Konzentraten zu erweitern, was auf eine beginnende Konsolidierung hindeutet.

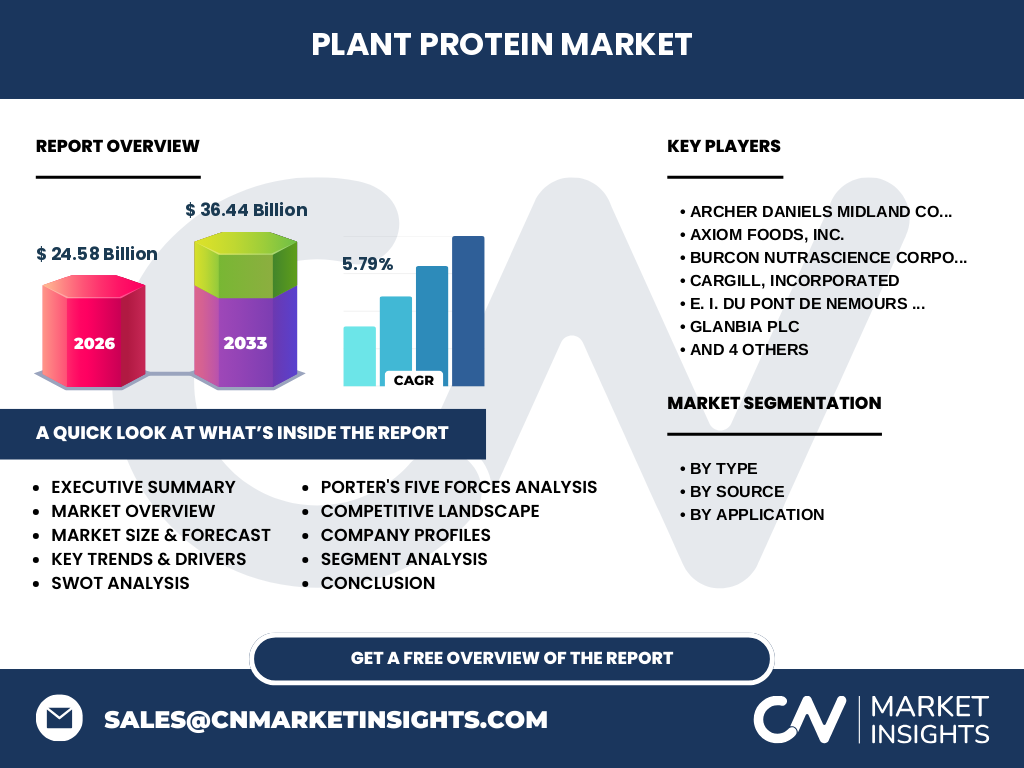

6. Was fasst die Executive Summary des Pflanzenprotein‑Marktes zusammen?

Der Pflanzenprotein‑Markt ist ein wachstumsstarker Sektor mit einer Größe von 24,58 Mrd. Euro (2026) und einem erwarteten Anstieg auf 36,44 Mrd. Euro bis 2033 (CAGR 5,79 %). Die wichtigsten Treiber sind Gesundheitsbewusstsein, Nachhaltigkeit und Innovationen bei neuen Proteinquellen. Trotz Herausforderungen wie Produktionskosten und Lieferkettenrisiken bietet der Markt erhebliche Chancen für Investoren, insbesondere in den Bereichen Isolate, Erbse‑Protein und funktionelle Endprodukte.

7. Wie wird sich der Pflanzenprotein‑Markt von 2025 bis 2032 voraussichtlich entwickeln?

Prognosen zeigen ein kontinuierliches Wachstum mit einem durchschnittlichen Jahreszuwachs von 5,79 %. Der Markt wird voraussichtlich 2027 die Schwelle von 30 Mrd. Euro überschreiten und bis 2032 nahe 40 Mrd. Euro erreichen. Dieses Wachstum wird vor allem durch die steigende Nachfrage nach Fleischalternativen und proteinreichen Snacks getrieben, unterstützt durch technologische Fortschritte bei Isolaten und Konzentraten.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Segmentierung erfolgt nach Typ, Quelle und Anwendung. Im Typ‑Segment dominieren Isolate aufgrund ihrer hohen Reinheit, gefolgt von Konzentraten und Proteinmehl. Nach Quelle sind Soja, Weizen und Erbse gleichwertig wichtige Rohstoffe, wobei Erbse besonders im Hinblick auf Allergikerfreundlichkeit an Bedeutung gewinnt. Anwendungsseitig führen Fleischalternativen und Milchalternativen den Markt an, während Proteingetränke, Proteinriegel und Backwaren schnell wachsende Nischen darstellen.

9. Wie ist die geografische Verteilung des globalen Pflanzenprotein‑Marktes?

Der globale Markt ist breit aufgeteilt, wobei Nordamerika und Europa die größten Absatzmärkte für hochverarbeitete Isolate und Konzentrate darstellen. In Asien‑Pazifik steigt die Nachfrage nach pflanzlichen Milchalternativen rasant, während Lateinamerika ein wachsendes Interesse an proteinreichen Grundnahrungsmitteln wie Proteinmehl zeigt. Die regionale Verteilung spiegelt lokale Ernährungstraditionen und regulatorische Rahmenbedingungen wider.

10. Welche regionalen Besonderheiten zeigen sich im Pflanzenprotein‑Markt?

In Nordamerika stehen Innovation und Premium‑Produktentwicklung im Vordergrund, vor allem im Segment Fleischalternativen. Europa legt einen starken Fokus auf Nachhaltigkeit und die Reduktion von Soja‑Importen, weshalb heimische Quellen wie Erbse und Weizen ausgebaut werden. In Asien‑Pazifik treiben steigende Einkommen und urbanes Wachstum die Marktpenetration von Milchalternativen voran, während Lateinamerika besonders im Bereich Proteinmehl für traditionelle Backwaren wächst.

11. Welche führenden Unternehmen prägen den Pflanzenprotein‑Markt und welche Strategien verfolgen sie?

Archer Daniels Midland Company und Cargill setzen auf vertikale Integration, um die gesamte Wertschöpfungskette von Rohstoff bis Endprodukt zu kontrollieren. Du Pont und DSM fokussieren sich auf Forschung und Entwicklung von hochreinem Isolat. Glanbia und Kerry Group stärken ihr Portfolio durch gezielte Akquisitionen von Spezialisten für Erbse‑Protein. Roquette und Ingredion erweitern ihr Angebot im Bereich Proteinmehl für Backwaren. Die meisten Unternehmen verfolgen zudem Partnerschaften mit Lebensmittelherstellern, um den Marktzugang zu beschleunigen.

12. Wie bewertet die Porter‑Analyse die Wettbewerbskräfte im Pflanzenprotein‑Markt?

Die Verhandlungsstärke der Lieferanten ist moderat, da Rohstoffe wie Soja und Erbse global verfügbar sind, jedoch durch Qualitätsanforderungen begrenzt werden. Kunden haben eine hohe Macht, weil sie zwischen vielen Anbietern wählen können und stark auf Preis und Qualität achten. Die Bedrohung durch neue Marktteilnehmer ist mittel‑ bis hoch, weil technologische Barrieren sinken. Ersatzprodukte (z. B. tierisches Protein) stellen eine konstante Gefahr dar, während die Rivalität unter den bestehenden Akteuren intensiv ist, da Unternehmen um Marktanteile in wachsenden Anwendungssegmenten kämpfen.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den Pflanzenprotein‑Markt?

Stärken: wachsendes Gesundheitsbewusstsein, klare Nachhaltigkeitsvorteile und ein breites Anwendungsspektrum. Schwächen: höhere Produktionskosten und technologische Herausforderungen bei Geschmack und Textur. Chancen: Expansion in neue Regionen, Entwicklung allergen‑freier Proteine und steigende Investitionen in Forschung. Risiken: Rohstoffpreisvolatilität, regulatorische Unsicherheiten und mögliche Rückschläge bei Verbraucherakzeptanz.

14. Wie sieht die Wertschöpfungskette im Pflanzenprotein‑Markt aus?

Die Kette beginnt bei der landwirtschaftlichen Erzeugung von Soja, Weizen und Erbse, gefolgt von Transport und Lagerung. Danach erfolgt die Aufbereitung zu Proteinmehl, die weitere Verarbeitung zu Konzentraten und Isolaten. Anschließend werden diese Produkte in Formulierungslabors in spezifische Endprodukte (z. B. Fleischalternativen) integriert. Der Vertrieb erfolgt sowohl über B2B‑Kanäle an Lebensmittelhersteller als auch über Einzelhandel für Endverbraucher. Jede Stufe erfordert Qualitätskontrollen und nachhaltige Praktiken, um die Markenintegrität zu sichern.

15. Welche Investitionsempfehlungen lassen sich aus dem Pflanzenprotein‑Markt ableiten?

Investoren sollten verstärkt in Unternehmen investieren, die vertikal integrierte Strukturen besitzen, da diese Kosteneffizienz und Qualitätskontrolle bieten. Zudem sind Firmen mit starkem F&E‑Portfolio in Erbse‑ und Weizen‑Protein vielversprechend, weil sie zukünftige Allergiker‑freundliche Produkte ermöglichen. Eine Beteiligung an strategischen Joint‑Ventures zwischen Rohstofflieferanten und Lebensmittelherstellern kann den Marktzugang beschleunigen. Insgesamt empfiehlt sich ein diversifiziertes Portfolio, das sowohl etablierte Multinationals als auch innovative Start‑Ups umfasst.

16. Welche zentralen Erkenntnisse fasst die Schlussfolgerung zum Pflanzenprotein‑Markt zusammen?

Der Pflanzenprotein‑Markt befindet sich auf einem klaren Wachstumspfad, unterstützt durch Gesundheits‑ und Nachhaltigkeitstrends. Mit einem erwarteten CAGR von 5,79 % bis 2032 bietet er signifikante Investitionschancen. Erfolgreiche Unternehmen kombinieren technologische Innovation, nachhaltige Beschaffung und starke Partnerschaften. Die größten Wachstumstreiber liegen in Fleischalternativen, Milchalternativen und funktionellen Snacks, während regionale Unterschiede differenzierte Strategien erfordern.

17. Welche Methodik wurde für diese Marktstudie angewendet?

Die Analyse beruht auf einer Kombination aus Primär‑ und Sekundärforschung. Primärdaten wurden durch Interviews mit Industrieexperten, Lieferanten und Endverbrauchern gewonnen. Sekundärdaten umfassen Unternehmensberichte, Fachpublikationen, Marktdatenbanken und öffentliche Statistiken. Die Daten wurden trianguliert, um Validität zu sichern, und anschließend mit quantitativen Modellierungsansätzen zur Prognose von 2027‑2033 extrapoliert.

18. Welcher Umfang ist in der Studie abgedeckt und wo liegen Grenzen?

Der Bericht deckt die globale Marktgröße, Segmentierung nach Typ, Quelle und Anwendung, regionale Analysen sowie Wettbewerbs- und Risikoanalysen ab. Beschränkungen ergeben sich aus dem Fehlen detaillierter Marktanteilszahlen für einzelne Regionen und aus der Notwendigkeit, viele qualitative Einschätzungen zu verwenden, da keine weiterführenden quantitativen Daten zur Verfügung standen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Pflanzenprotein‑Markt?

Archer Daniels Midland Company hat kürzlich eine neue Produktionsanlage für Erbse‑Isolat in den USA eröffnet. Axiom Foods investierte in eine Partnerschaft mit einem europäischen Milchalternativ-Hersteller. Burcon NutraScience präsentierte ein patentiertes Verfahren zur Herstellung von hochverdaulichem Soja‑Konzentrat. Cargill stärkte sein Portfolio durch den Erwerb eines Start‑Ups für pflanzliche Texturierung. Du Pont führte ein innovatives, enzymbasiertes Verfahren für Weizen‑Protein ein. Glanbia akquirierte ein Unternehmen für vegane Proteinriegel, während Kerry Group lancierte eine neue Linie von infektiös‑freien Proteinpulvern. DSM fokussiert auf Forschung zu klimaschonenden Fermentationsprozessen, und Roquette stärkte seine Präsenz in Asien‑Pazifik mit einer lokalen Produktion von Proteinmehl.