1. Aperçu du Marché des protéines végétales – Définition, portée et importance

Le marché des protéines végétales désigne l’ensemble des produits contenant des protéines extraites de sources végétales telles que le soja, le blé ou le pois, utilisées dans des applications alimentaires variées. Sa portée couvre les isolats, concentrés et farines de protéines, ainsi que leurs usages dans les boissons, alternatives laitières, substituts de viande, barres protéinées et produits de boulangerie. Ce marché revêt une importance stratégique du fait de la croissance de la demande mondiale pour des aliments plus sains, durables et respectueux de l’environnement.

2. Facteurs moteurs, freins, défis et opportunités du Marché des protéines végétales

Les principaux moteurs incluent la prise de conscience nutritionnelle, la recherche de solutions durables et le soutien politique aux protéines alternatives. Les freins proviennent du coût de production élevé et de la sensibilité aux allergies (soja, gluten). Les défis concernent la standardisation des textures et des profils aromatiques. Parmi les opportunités, on compte l’innovation technologique (fermentation, extraction à faible impact), l’expansion vers de nouvelles sources (lentilles, chanvre) et les partenariats avec les industries de la restauration et de la nutrition sportive.

3. Tendances de croissance du Marché des protéines végétales

Les tendances actuelles mettent en avant le développement d’isolats à haute pureté, la diversification des sources de protéines (notamment le pois) et le lancement de gammes « clean label » sans additifs. L’émergence de produits hybrides combinant protéines végétales et animales, ainsi que l’utilisation de la technologie de fermentation microbienne pour améliorer le goût et la digestibilité, sont également des facteurs clés de croissance.

4. Impact du COVID-19 sur le Marché des protéines végétales – Effets de la pandémie et trajectoire de reprise

La pandémie a accéléré la demande de produits à domicile et de solutions nutritionnelles renforcées, stimulant les ventes de protéines végétales dans les boissons et barres protéinées. Les perturbations logistiques ont toutefois temporairement affecté l’approvisionnement en matières premières. La reprise est marquée par une demande soutenue, les consommateurs restant attachés aux habitudes alimentaires plus saines acquises pendant la crise.

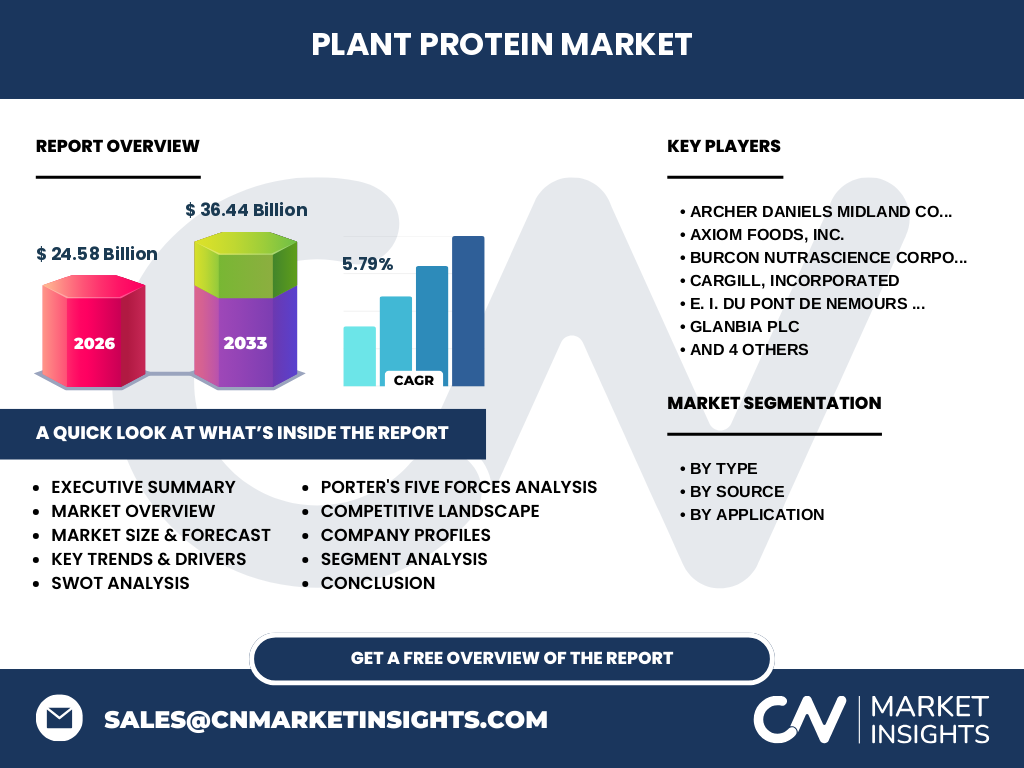

5. Paysage concurrentiel du Marché des protéines végétales – Principaux concurrents et consolidation du marché

Le secteur est dominé par de grands acteurs agroalimentaires tels que Archer Daniels Midland, Cargill, DSM, Kerry Group, Glanbia, Ingredion et Roquette. Des entreprises spécialisées comme Axiom Foods, Burcon NutraScience et DuPont participent aussi à l’innovation. On observe une consolidation progressive via des acquisitions ciblées visant à renforcer les capacités de R&D et les portefeuilles de sources protéiques.

6. Résumé exécutif – Aperçu haut niveau et principales conclusions sur le Marché des protéines végétales

Le marché des protéines végétales affiche une taille de 24,58 milliards d’euros en 2026, avec une perspective de croissance atteignant 36,44 milliards d’euros d’ici 2033, soit un TCAC de 5,79 %. Les principales forces tirent le secteur : la demande durable, l’innovation produit et le soutien réglementaire. Les défis restent liés aux coûts et à la sensibilité allergène, mais les opportunités d’expansion géographique et de diversification des sources sont importantes.

7. Prévisions du Marché des protéines végétales – Projections pour la période 2025‑2032

Les prévisions indiquent une progression continue du marché, avec le volume attendu à 36,44 milliards d’euros en 2033. Cette croissance repose sur le renforcement des segments d’isolats et de concentrés, ainsi que sur l’expansion des applications dans les alternatives laitières et les substituts de viande, où les consommateurs recherchent des textures et des goûts optimisés.

8. Taille et part du Marché des protéines végétales par segmentation

La segmentation par type se compose d’isolats, concentrés et farine de protéine. Par source, le soja, le blé et le pois sont les matières premières principales. L’application la plus dynamique comprend les boissons protéinées, les alternatives laitières, les substituts de viande, les barres protéinées et la boulangerie. Chaque segment bénéficie d’une part croissante grâce à l’évolution des préférences consommateurs et à l’élargissement du portefeuille de produits.

9. Taille et part du Marché des protéines végétales à l’échelle mondiale par région

Le marché présente une distribution géographique variée, les régions d’Amérique du Nord, d’Europe et d’Asie‑Pacifique affichant les plus fortes demandes. Les économies émergentes montrent une montée en puissance grâce à l’adoption croissante de régimes à base de plantes, soutenue par des politiques incitatives et des investissements dans les capacités de production.

10. Analyse régionale du Marché des protéines végétales – Performance détaillée par région

En Amérique du Nord, la demande est portée par le secteur de la nutrition sportive et les produits « plant‑based ». En Europe, les réglementations favorables à la durabilité stimulent l’adoption dans la restauration collective. En Asie‑Pacifique, la croissance est alimentée par la sensibilisation aux bénéfices santé et par les investissements dans les infrastructures de transformation du pois et du soja.

11. Profils des entreprises leaders dans le Marché des protéines végétales – Acteurs et stratégies

Archer Daniels Midland, Cargill et DSM se concentrent sur l’expansion de leurs capacités d’extraction et de purification. Kerry Group et Glanbia misent sur l’innovation produit, notamment les isolats à faible teneur en allergènes. Axiom Foods et Burcon NutraScience développent des biotechnologies de fermentation pour créer des protéines à haute valeur ajoutée. DuPont renforce son portefeuille de solutions fonctionnelles pour les applications industrielles.

12. Analyse des cinq forces de Porter du Marché des protéines végétales – Évaluation des forces concurrentielles

Le pouvoir de négociation des fournisseurs est modéré grâce à la disponibilité multiple de sources (soja, blé, pois). Le pouvoir des acheteurs augmente avec la diversité des options et la sensibilité aux prix. La menace de nouveaux entrants reste limitée par les exigences technologiques et les investissements en R&D. La rivalité entre les acteurs existants est forte, motivée par l’innovation et la différenciation des produits. Enfin, la menace de produits de substitution est atténuée par la préférence croissante pour les protéines végétales.

13. Analyse SWOT du Marché des protéines végétales

Forces : tendance durable, portefeuille de sources variées, soutien réglementaire.

Faiblesses : coûts de production, allergénicité de certaines sources.

Opportunités : nouvelles sources (lentilles, chanvre), innovations de fermentation, expansion géographique.

Menaces : concurrence des protéines animales, fluctuations des prix des matières premières, exigences consommateurs accrues en matière de goût.

14. Analyse de la chaîne de valeur du Marché des protéines végétales – Structure et flux de valeur

La chaîne débute par la culture des matières premières (soja, blé, pois), suivie de la récolte, du séchage et du transport. La transformation comprend l’extraction, la concentration et l’isolement des protéines, puis la formulation des produits finaux. Les étapes ultérieures englobent le conditionnement, la distribution et le marketing. Chaque maillon crée de la valeur ajoutée, notamment grâce aux procédés d’obtention à faible impact environnemental.

15. Principaux insights d’investissement dans le Marché des protéines végétales – Recommandations stratégiques

Les investisseurs sont encouragés à cibler les entreprises disposant de capacités d’extraction avancées et d’un portefeuille diversifié de sources. Les partenariats avec des start‑ups spécialisées en fermentation offrent un potentiel de différenciation. Le financement de projets d’expansion dans les régions à forte croissance (Asie‑Pacifique) et l’acquisition de technologies de formulation « clean label » renforcent la position concurrentielle.

16. Conclusion du Marché des protéines végétales – Résumé et points clés

Le marché se caractérise par une croissance robuste, portée par la durabilité et l’innovation. Avec une taille de 24,58 milliards d’euros en 2026 et une prévision de 36,44 milliards d’ici 2033, le secteur offre des opportunités significatives pour les acteurs capables d’optimiser les coûts, d’élargir les sources protéiques et de répondre aux exigences sensorielles des consommateurs.

17. Méthodologie de recherche – Comment cette étude a été réalisée

La recherche combine l’analyse de sources secondaires (rapports industriels, bases de données publiques) et des entretiens avec des experts du secteur. Les données financières fournies (taille de marché, prévisions, CAGR) ont été utilisées comme points d’ancrage. Une approche de triangulation a permis de valider les tendances et les perspectives décrites.

18. Portée de la recherche – Couverture et limites

L’étude couvre les segments de type, source et application ainsi que les principales régions géographiques. Les limites concernent l’absence de données détaillées sur les parts de marché régionales et les chiffres de volume, ce qui a conduit à une focalisation sur les tendances qualitatives et les prévisions globales.

19. Principales entreprises et développements récents dans le Marché des protéines végétales – Présentation des leaders et leurs annonces

Archer Daniels Midland a annoncé l’augmentation de sa capacité d’isolement du soja. Axiom Foods a lancé une gamme d’isolats de pois à faible allergène. Burcon NutraScience a présenté une plateforme de fermentation pour générer des protéines de haute fidélité. Cargill a conclu un partenariat avec des producteurs de blé durable. DuPont a introduit de nouvelles solutions fonctionnelles pour la boulangerie. Glanbia, Ingredion, Kerry Group, DSM et Roquette continuent d’investir dans la R&D pour enrichir leurs portefeuilles de produits végétaux.