¿Qué es el Mercado de Proteína Vegetal, cuál es su alcance y por qué es significativo?

El Mercado de Proteína Vegetal se refiere a la producción, comercialización y consumo de proteínas obtenidas de fuentes vegetales como soja, trigo y guisante, presentadas en formas de aislados, concentrados y harinas de proteína. Su alcance incluye aplicaciones en bebidas de proteína, alternativas lácteas, sustitutos cárnicos, barritas, panadería y otros alimentos funcionales. La importancia del mercado radica en la creciente demanda de alimentos más saludables, sostenibles y libres de alérgenos, así como en la presión de los consumidores y reguladores para reducir el consumo de proteína animal.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Proteína Vegetal?

Los principales impulsores son la conciencia de salud, la tendencia vegana/vegetariana, y la búsqueda de fuentes de proteína con menor huella ambiental. Las restricciones incluyen la percepción de sabor y textura, la disponibilidad de materias primas y los costos de procesamiento. Entre los desafíos destacan la necesidad de innovar en texturización y la competencia de proteínas animales. Las oportunidades se centran en la expansión de aplicaciones en alimentos funcionales, la mejora tecnológica de aislamientos y la penetración en mercados emergentes donde la proteína animal es escasa.

¿Qué tendencias de crecimiento están definiendo actualmente al Mercado de Proteína Vegetal?

Se observan tres tendencias clave: (1) la proliferación de bebidas de proteína y productos “ready‑to‑drink” enriquecidos con aislados de soja y guisante; (2) la evolución de alternativas lácteas basadas en proteínas de alta pureza que replican la cremosidad de la leche; (3) la innovación en productos cárnicos vegetales que utilizan concentrados y harinas para mejorar la textura y el sabor. Además, la digitalización de la cadena de suministro y la trazabilidad están ganando relevancia.

¿Cómo ha impactado la COVID‑19 al Mercado de Proteína Vegetal y cuál es su trayectoria de recuperación?

La pandemia provocó un aumento temporal en la demanda de productos nutritivos y convenientes, impulsando el consumo de batidos y barras de proteína. Las interrupciones logísticas afectaron la disponibilidad de materias primas, pero la resiliencia de los grandes procesadores permitió una rápida normalización. Actualmente, el mercado muestra una recuperación sostenida, con una tendencia a superar los niveles pre‑COVID gracias al fortalecimiento de hábitos de alimentación saludable.

¿Cómo es el panorama competitivo del Mercado de Proteína Vegetal y qué niveles de consolidación se observan?

El sector está dominado por grandes corporaciones agroalimentarias que integran la cadena de valor, como Archer Daniels Midland, Cargill, DSM y Kerry Group. Estas empresas poseen plantas de extracción y tecnologías avanzadas, lo que genera una alta barrera de entrada. A la vez, aparecen startups especializadas en proteínas de guisante y trigo, lo que indica una ligera fragmentación pero con una tendencia creciente hacia fusiones y alianzas estratégicas para ampliar portafolios.

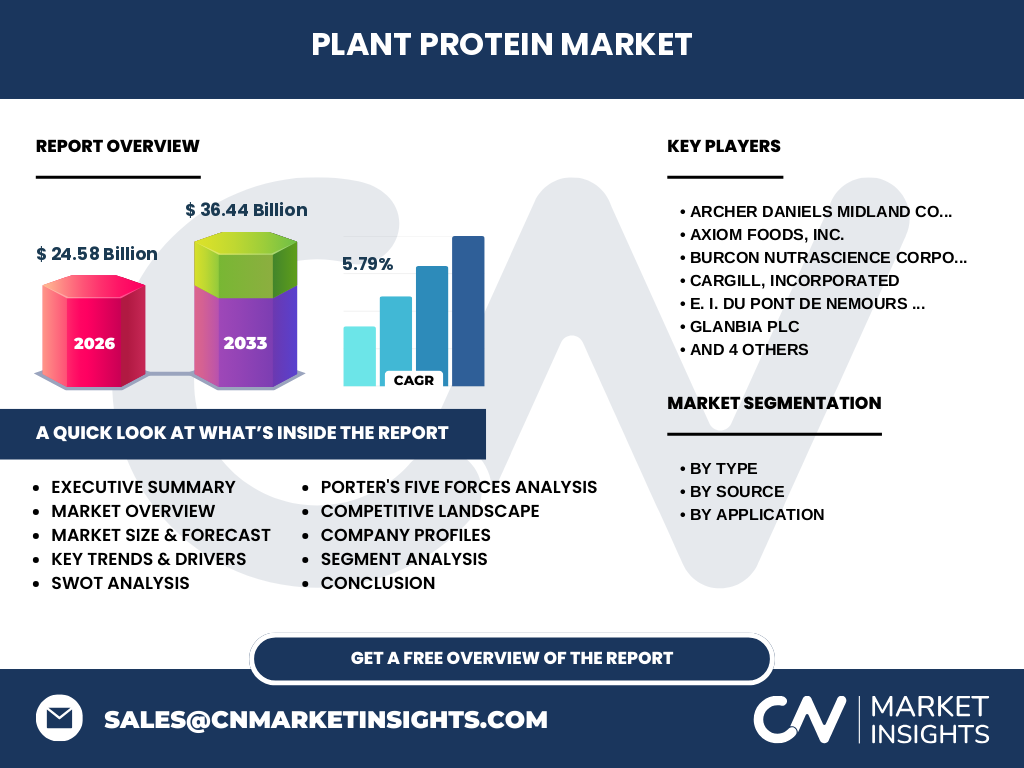

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Proteína Vegetal?

El mercado alcanza un tamaño de 24,58 mil millones de dólares en 2026 y se proyecta en 36,44 mil millones para 2033, con una CAGR del 5,79 %. La demanda está impulsada por la salud, la sostenibilidad y la innovación de productos. Los segmentos de aislados y concentrados lideran en valor, mientras que las aplicaciones en bebidas y alternativas lácteas muestran mayor crecimiento. Los principales actores están consolidando su posición mediante inversiones en I+D y alianzas.

¿Cuál es la proyección del Mercado de Proteína Vegetal para el período 2025‑2032?

Se prevé que el mercado continúe expandiéndose a una tasa compuesta anual del 5,79 %, pasando de los 24,58 mil millones de dólares en 2026 a los 36,44 mil millones en 2033. Este crecimiento será alimentado por la ampliación de la oferta de proteínas de guisante y trigo, la adopción masiva de alimentos plant‑based en regiones con alto consumo de carne y la incorporación de proteínas vegetales en productos de conveniencia.

¿Cómo se distribuye el tamaño y la participación de mercado por segmentación?

La segmentación por tipo incluye Aislados, Concentrados y Harina de Proteína, siendo los aislados la categoría de mayor valor por su alta pureza. Por fuente, la soja sigue liderando en volumen, mientras que el guisante gana cuota rápidamente gracias a su perfil alergénico bajo. En aplicaciones, las Bebidas de Proteína y Alternativas Lácteas concentran la mayor parte del gasto, seguidas por las Alternativas Cárnicas y Barritas de Proteína.

¿Cuál es la distribución geográfica del Mercado de Proteína Vegetal a nivel global?

El mercado muestra una presencia global, con mayores concentraciones en Norteamérica y Europa, donde la adopción de dietas plant‑based está más avanzada. Asia‑Pacífico demuestra un crecimiento acelerado debido a la expansión de la clase media y la búsqueda de alternativas nutritivas. América Latina y el Medio Oriente presentan oportunidades emergentes, impulsadas por cambios demográficos y mayor sensibilización sobre la sostenibilidad.

¿Qué implica el análisis regional del Mercado de Proteína Vegetal?

En Norteamérica, la innovación de productos y la inversión en I+D son los motores principales. Europa destaca por regulaciones favorables y fuerte demanda de alimentos funcionales. Asia‑Pacífico beneficia de una gran base agrícola de soja y guisante, facilitando la cadena de suministro local. América Latina muestra potencial en producción de materias primas y consumo creciente de bebidas enriquecidas.

¿Qué perfiles de empresas líderes destacan en el Mercado de Proteína Vegetal y cuáles son sus estrategias?

Archer Daniels Midland y Cargill aprovechan su infraestructura agrícola para asegurar suministro de soja y trigo. DSM y Kerry Group invierten en biotecnología para desarrollar aislados de alta pureza. Glanbia y Ingredion amplían su portafolio de proteínas de guisante mediante adquisiciones. Roquette y DuPont enfocan sus esfuerzos en soluciones de texturización para alternativas cárnicas. Estas estrategias buscan diversificar productos, mejorar la eficiencia y capturar nuevos segmentos de consumidores.

¿Cómo se interpreta el análisis de las Cinco Fuerzas de Porter para el Mercado de Proteína Vegetal?

El poder de negociación de los proveedores es moderado, dado que las materias primas (soja, trigo, guisante) están disponibles globalmente, pero la calidad y certificaciones pueden limitar opciones. El poder de los compradores es alto, pues los consumidores exigen calidad, precio competitivo y sabor. La amenaza de nuevos entrantes es baja por la alta inversión en equipamiento. La rivalidad entre competidores existentes es intensa, y la amenaza de productos sustitutos (proteína animal) se atenúa por la creciente preferencia por lo vegetal.

¿Cuál es el análisis FODA del Mercado de Proteína Vegetal?

Fortalezas: tendencia de salud y sostenibilidad, amplio rango de aplicaciones, respaldo de grandes corporaciones.

Oportunidades: expansión en mercados emergentes, desarrollo de proteínas de origen no soja, innovación en texturización.

Debilidades: costos de procesamiento, percepciones de sabor y textura, dependencia de materias primas agrícolas.

Amenazas: fluctuaciones climáticas que afecten cultivos, competencia de proteínas animales y de micoproteínas, regulación cambiante.

¿Cómo se configura la cadena de valor del Mercado de Proteína Vegetal?

La cadena inicia con la agricultura de soja, trigo y guisante, seguida por la cosecha y procesamiento primario. Luego, se realizan etapas de extracción, concentración y aislamiento, donde se añaden tecnologías de filtración y secado. Posteriormente, la proteína se formula en productos finales (bebidas, alternativas lácteas, cárnicas, barras, panadería) y se distribuye a través de canales mayoristas y minoristas. Cada etapa agrega valor y demanda control de calidad.

¿Qué recomendaciones de inversión se desprenden del Mercado de Proteína Vegetal?

Los inversores deben focalizarse en empresas con capacidad de integración vertical y fuertes portafolios de I+D, porque garantizan suministro estable y productos diferenciados. Las alianzas con startups de biotecnología y los proyectos de expansión de plantas en Asia‑Pacífico ofrecen rendimientos atractivos. Además, la financiación de líneas de producción de proteínas de guisante y trigo puede capitalizar la tendencia de diversificación de fuentes.

Conclusión: ¿Cuáles son los principales aprendizajes del Mercado de Proteína Vegetal?

El mercado muestra un crecimiento sólido y sostenido, impulsado por la demanda de alimentos más saludables y sostenibles. Los segmentos de aislados y concentrados lideran, mientras que las aplicaciones en bebidas y alternativas lácteas presentan mayor dinamismo. Los principales actores están consolidando su posición mediante inversiones estratégicas y expansión geográfica. Las perspectivas a largo plazo son positivas, con oportunidades de innovación y expansión en regiones emergentes.

¿Qué metodología se utilizó para llevar a cabo esta investigación?

Se aplicó una combinación de investigación primaria (entrevistas con expertos de la industria, encuestas a consumidores) y secundaria (informes de mercado, bases de datos financieras, publicaciones académicas). Los datos cuantitativos fueron validados mediante técnicas de triangulación y se aplicó análisis estadístico para estimar la CAGR y proyecciones. El estudio se estructuró siguiendo estándares internacionales de investigación de mercado.

¿Cuál es el alcance y las limitaciones del estudio del Mercado de Proteína Vegetal?

El alcance cubre la evaluación global del mercado, segmentación por tipo, fuente y aplicación, y el análisis de los principales actores y regiones. Las limitaciones incluyen la disponibilidad de datos públicos específicos para algunos subsegmentos y la variabilidad de precios de materias primas, que pueden afectar proyecciones futuras.

¿Qué empresas clave y desarrollos recientes se destacan en el Mercado de Proteína Vegetal?

Archer Daniels Midland, Cargill y DSM continúan ampliando sus plantas de extracción de aislados. Kerry Group anunció una nueva línea de proteínas de guisante para alimentos preparados. Glanbia lanzó una gama de bebidas de proteína vegana con alto contenido de aislado de soja. Roquette informó una asociación con una startup de fermentación para crear proteínas de trigo con mejores propiedades funcionales. Estas iniciativas reflejan la aceleración de la innovación y la expansión de la oferta.