Wie lautet die Definition, der Umfang und die Bedeutung des europäischen Cleanroom‑Luftfilter‑Marktes?

Der europäische Cleanroom‑Luftfilter‑Markt umfasst alle Systeme und Komponenten, die in kontrollierten Reinraumbereichen eingesetzt werden, um Partikel, Mikroorganismen und chemische Verunreinigungen aus der Luft zu entfernen. Der Markt deckt sowohl HEPA‑ (High‑Efficiency Particulate Air) als auch ULPA‑Filter (Ultra‑Low Penetration Air) ab und richtet sich an Branchen wie Elektronik, Pharma, Biotechnologie und Medizintechnik. Die Bedeutung liegt in der Sicherstellung von Produktqualität, regulatorischer Konformität und Patientensicherheit – zentrale Voraussetzungen für hochpräzise Fertigungsprozesse und Forschungseinrichtungen in Europa.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den europäischen Cleanroom‑Luftfilter‑Markt?

Wesentliche Wachstumstreiber sind steigende Investitionen in die pharmazeutische Produktion, das rasche Wachstum der Biotechnologie‑ und Medizintechnik‑Sektoren sowie zunehmende regulatorische Vorgaben für Reinraumbedingungen. Einschränkungen ergeben sich durch hohe Kapitalkosten für Reinraumbau und Energiepreise, die den Gesamt‑Investitionsaufwand erhöhen. Zu den Herausforderungen zählen die Notwendigkeit kontinuierlicher Filterzertifizierungen und der Fachkräftemangel im Bereich Reinraumbetrieb. Chancen bieten sich in Form von innovativen Filtermaterialien, digitalen Überwachungslösungen und der wachsenden Nachfrage nach Modular‑Cleanroom‑Konzepten, die Flexibilität und Kosteneffizienz erhöhen.

Welche aktuellen und aufkommenden Trends prägen das Wachstum des europäischen Cleanroom‑Luftfilter‑Marktes?

Derzeit dominieren Trends wie die Integration von IoT‑basierten Überwachungssystemen, die Echtzeit‑Messung von Partikel‑ und Kontaminationswerten ermöglichen. Gleichzeitig steigert die Einführung von energieeffizienten Filtertechnologien den Fokus auf Nachhaltigkeit. Aufkommende Entwicklungen umfassen den Einsatz von nanostrukturierten Filtermedien, die höhere Filtrationseffizienz bei reduziertem Druckverlust erzielen, sowie die Verbreitung von modularen Cleanroom‑Kits, die schnelle Installation und Skalierbarkeit erlauben.

Wie hat die COVID‑19‑Pandemie den europäischen Cleanroom‑Luftfilter‑Markt beeinflusst und welchen Erholungsweg zeichnen sich ab?

Während der Pandemie entstand ein kurzfristiger Nachfrageschub für hochwertige Luftfilter, insbesondere in pharmazeutischen Produktionslinien für Impfstoffe und Medikamente. Lieferkettenengpässe führten jedoch zu Verzögerungen bei der Beschaffung von Filtermaterialien. Seit 2022 zeichnet sich ein solider Erholungsweg ab, unterstützt durch erhöhte staatliche Förderungen für Gesundheits‑ und Biotechnologie‑Projekte sowie einer stabilisierten Lieferkette, wodurch das Marktvolumen wieder anzieht.

Wie gestaltet sich die Wettbewerbslandschaft im europäischen Cleanroom‑Luftfilter‑Markt?

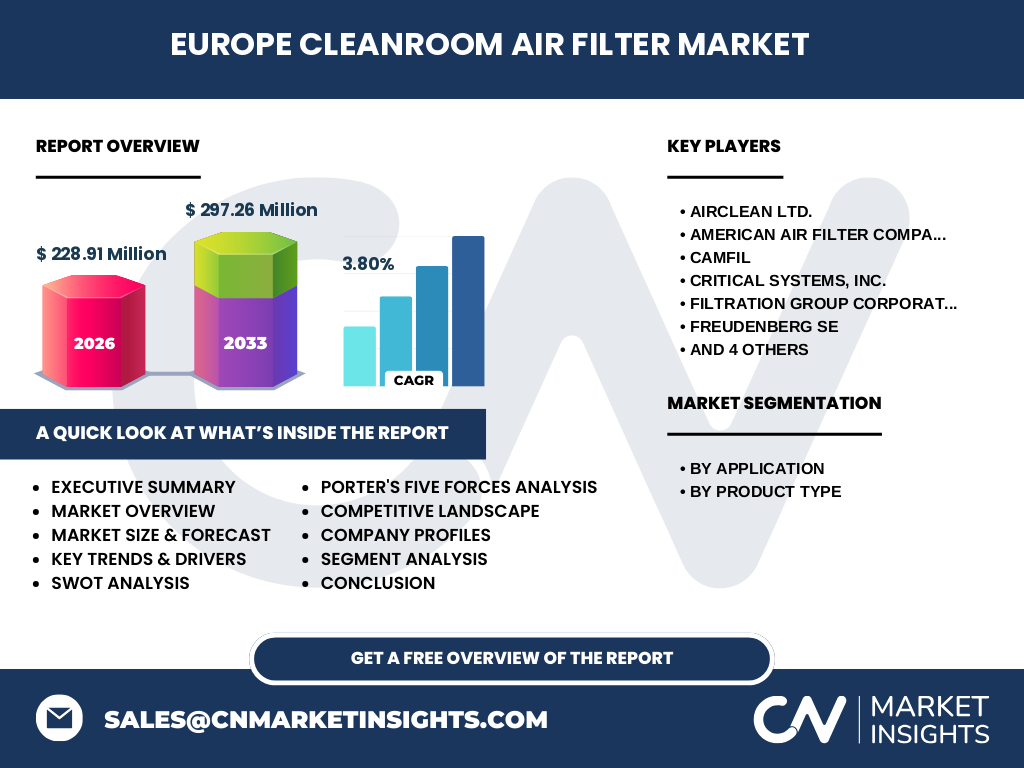

Der Markt ist fragmentiert, wobei mehrere etablierte Unternehmen wie Airclean Ltd., American Air Filter Company (AAF Flanders), Camfil, Critical Systems, Inc., Filtration Group Corporation, Freudenberg SE, Mann+Hummel, Parker Hannifin Corporation, Procleanroom und Trox GmbH dominieren. In den letzten Jahren kam es zu mehreren strategischen Übernahmen und Joint Ventures, die die Konsolidierung vorantreiben und das Portfolio an Hochleistungsfiltern erweitern.

Welches ist die Kernaussage des Executive Summary zum europäischen Cleanroom‑Luftfilter‑Markt?

Der europäische Markt für Cleanroom‑Luftfilter wird bis 2033 voraussichtlich ein Volumen von 297,26 Millionen Euro erreichen, bei einer CAGR von 3,80 % von 2027 bis 2033. Die wichtigsten Wachstumsbereiche liegen in Pharma, Biotechnologie und Medizintechnik, unterstützt durch technologische Innovationen und strengere regulatorische Anforderungen. Der Wettbewerb ist geprägt von einer Handvoll global agierender Hersteller, die ihr Angebot durch digitale Lösungen und nachhaltige Filtertechnologien differenzieren.

Wie sehen die Prognosen für den europäischen Cleanroom‑Luftfilter‑Markt im Zeitraum 2025‑2032 aus?

Ausgehend vom Basiswert von 228,91 Millionen Euro im Jahr 2026 wird das Marktvolumen bis 2033 auf 297,26 Millionen Euro steigen. Der jährliche Zuwachs von rund 3,8 % spiegelt ein kontinuierliches, aber moderates Wachstum wider, das durch anhaltende Investitionen in hochreine Fertigungsumgebungen und die Einführung neuer Filtertechnologien getragen wird.

Wie ist die Marktgröße und der Anteil nach Segmentierung nach Anwendung und Produkttyp?

Der Markt wird nach Anwendung in vier Hauptsegmente unterteilt: Elektronik, Pharmazeutisch, Biotechnologie und Medizinische Geräte. Nach Produkttyp differenziert sich das Angebot in HEPA‑Filter und ULPA‑Filter. Während alle Segmente von steigenden Qualitätsanforderungen profitieren, zeigen die pharmazeutischen und biotechnologischen Anwendungen das höchste Wachstumspotenzial, da sie die strengsten Reinraumbedingungen verlangen. HEPA‑Filter dominieren das Volumen, während ULPA‑Filter aufgrund ihrer höheren Effizienz in spezialisierten Anwendungen an Bedeutung gewinnen.

Wie verteilt sich die globale Marktgröße und der Anteil des europäischen Cleanroom‑Luftfilter‑Marktes nach Regionen?

Europa stellt einen bedeutenden Teil des weltweiten Cleanroom‑Luftfilter‑Marktes dar, getrieben durch die starke Präsenz von Pharma‑ und Biotech‑Zentren in Ländern wie Deutschland, Frankreich und den Niederlanden. Der Marktanteil Europas spiegelt das hohe regulatorische Niveau und die umfangreichen Investitionen in Forschung und Entwicklung wider. Weitere Regionen wie Nordamerika und Asien‑Pazifik zeigen ebenfalls starkes Wachstum, jedoch bleibt Europa aufgrund seiner etablierten Infrastruktur und Qualitätsstandards ein Kernmarkt.

Welche regionalen Leistungsanalysen lassen sich für den europäischen Cleanroom‑Luftfilter‑Markt ableiten?

In West‑ und Mitteleuropa führen Deutschland, Frankreich und das Vereinigte Königreich die Nachfrage an, insbesondere im pharmazeutischen und medizintechnischen Bereich. Skandinavien zeichnet sich durch frühe Adoption von nachhaltigen Filterlösungen aus. Südeuropa verzeichnet ein langsameres Wachstum, profitiert jedoch von steigenden Investitionen in Elektronik‑ und Medizintechnik‑Fabriken. Die regionale Analyse zeigt, dass lokale regulatorische Initiativen und Förderprogramme die Marktdynamik wesentlich beeinflussen.

Welche Profile führender Unternehmen gibt es im europäischen Cleanroom‑Luftfilter‑Markt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen Airclean Ltd., das sich auf maßgeschneiderte ULPA‑Lösungen fokussiert, und Camfil, ein Vorreiter in energieeffizienten HEPA‑Systemen. Freudenberg SE investiert stark in Forschung zu nanostrukturierten Filtermedien, während Mann+Hummel durch strategische Partnerschaften im Bereich digitaler Filterüberwachung expandiert. Parker Hannifin bietet integrierte Luftbehandlungssysteme, und Trox GmbH stärkt sein Portfolio durch Akquisitionen kleinerer Spezialfilterhersteller.

Wie lautet die Porters‑Five‑Forces‑Analyse des europäischen Cleanroom‑Luftfilter‑Marktes?

Die Bedrohung durch neue Anbieter ist moderat, da hohe Investitions- und Zertifizierungsanforderungen Markteintrittsbarrieren schaffen. Die Verhandlungsmacht der Lieferanten ist begrenzt, weil es mehrere Anbieter von Grundmaterialien gibt. Kunden, insbesondere große Pharma‑ und Biotech‑Konzerne, besitzen hohe Verhandlungsmacht aufgrund ihrer Mengenabnahmen. Die Bedrohung durch Substitute ist gering, da alternative Luftreinigungstechnologien die strengen Reinheitsstandards nicht vollständig erfüllen. Der Wettbewerbsdruck ist hoch, getrieben durch technologische Innovationen und Preiswettbewerb.

Was sind die Stärken, Schwächen, Chancen und Risiken (SWOT) des europäischen Cleanroom‑Luftfilter‑Marktes?

Stärken: Hohe Qualitätsstandards, etablierte Lieferkette, starke Innovationskraft. Schwächen: Hohe Kapitalkosten, Abhängigkeit von wenigen Zulieferern für Spezialmaterialien. Chancen: Nachhaltige Filtertechnologien, digitale Überwachung, wachsender Biotech‑Sektor. Risiken: Schwankende Energiepreise, regulatorische Änderungen, mögliche Lieferkettenunterbrechungen.

Wie gestaltet sich die Wertschöpfungskette im europäischen Cleanroom‑Luftfilter‑Markt?

Die Wertschöpfungskette beginnt bei der Rohstoffbeschaffung (Glasfasern, Aktivkohle), gefolgt von der Filtermedienentwicklung und Fertigung. Anschließend erfolgt die Qualitätsprüfung und Zertifizierung nach internationalen Standards. Der Vertrieb erfolgt über spezialisierte Distributoren und direkte Lieferungen an Endkunden. Service‑ und Wartungsleistungen, einschließlich Filterwechsel und digitale Performance‑Monitoring, schließen die Kette ab.

Welche zentralen Investitionsempfehlungen ergeben sich für den europäischen Cleanroom‑Luftfilter‑Markt?

Investoren sollten Unternehmen mit starkem Fokus auf nachhaltige Filtertechnologien und digitaler Produktüberwachung priorisieren. Beteiligungen an Firmen, die strategische Partnerschaften mit Pharma‑ und Biotech‑Kunden eingehen, bieten attraktive Renditen. Weiterhin sind Akquisitionen kleiner, innovativer Filterhersteller ein Weg, um schnell Technologie‑ und Marktanteile zu erweitern.

Wie lässt sich der europäische Cleanroom‑Luftfilter‑Markt abschließend zusammenfassen?

Der Markt präsentiert ein gesundes, moderates Wachstum von 3,8 % CAGR bis 2033, getragen von regulatorischen Anforderungen und technologischem Fortschritt. Die dominante Rolle von Pharma, Biotechnologie und Medizintechnik sorgt für stabile Nachfrage, während Innovationen in Nachhaltigkeit und Digitalisierung neue Mehrwertpotenziale schaffen. Die Wettbewerbslandschaft bleibt dynamisch, mit mehreren global agierenden Playern, die durch Produkt‑ und Service‑Differenzierung konkurrieren.

Welche Forschungsmethodik wurde für diesen Bericht angewendet?

Die Analyse basiert auf einer Kombination aus Primärrecherchen (Experteninterviews, Befragungen von Endkunden) und Sekundärdaten (Branchenberichte, regulatorische Dokumente, Unternehmensveröffentlichungen). Marktgrößen und Wachstumsraten wurden mithilfe von Trendanalysen und statistischen Modellierungen berechnet, wobei die gegebenen Ausgangszahlen von 228,91 Millionen Euro (2026) und 297,26 Millionen Euro (2033) als Basis dienten.

Wie ist der Umfang des Forschungsberichts definiert?

Der Bericht deckt den europäischen Markt für Cleanroom‑Luftfilter ab, segmentiert nach Anwendung (Elektronik, Pharma, Biotechnologie, Medizinische Geräte) und Produkttyp (HEPA‑ und ULPA‑Filter). Er umfasst Analysen zu Trends, Wettbewerbslandschaft, regionalen Unterschieden, Wertschöpfungskette und Investitionspotenzial. Grenzen ergeben sich aus dem Fokus auf öffentlich verfügbare Daten und bestätigte Unternehmensinformationen.

Welche Schlüsselunternehmen und welche jüngsten Entwicklungen gibt es im europäischen Cleanroom‑Luftfilter‑Markt?

Zu den führenden Unternehmen zählen Airclean Ltd., American Air Filter Company (AAF Flanders), Camfil, Critical Systems, Inc., Filtration Group Corporation, Freudenberg SE, Mann+Hummel, Parker Hannifin Corporation, Procleanroom und Trox GmbH. Zu den jüngsten Entwicklungen gehören: Camfils Einführung einer energieeffizienten HEPA‑Produktlinie, Freudenberg SEs Partnerschaft mit einem Biotech‑Cluster zur Entwicklung von ULPA‑Filtern auf Nanobasis, und Trox GmbHs Akquisition eines deutschen Spezialfilterherstellers, um das ULPA‑Portfolio zu stärken.