Quel est le marché européen des filtres à air pour salles blanches – Définition, portée et importance ?

Le marché européen des filtres à air pour salles blanches désigne l’ensemble des produits et services destinés à filtrer l’air dans les environnements contrôlés où la contamination particulaire doit être strictement limitée. Ces filtres, notamment les filtres HEPA (High‑Efficiency Particulate Air) et ULPA (Ultra‑Low Penetration Air), sont essentiels dans les secteurs où la pureté de l’air impacte directement la qualité du produit final, comme la micro‑électronique, la pharmaceutique, la biotechnologie et les dispositifs médicaux. La portée du marché couvre la conception, la fabrication, la distribution et la maintenance des filtres, ainsi que les services associés de validation et de certification. La signification du marché réside dans sa contribution à la compétitivité industrielle européenne, à la conformité réglementaire (ISO 14644, GMP) et à la protection de la santé publique en garantissant des environnements aseptiques.

Quels sont les moteurs, les freins, les défis et les opportunités du marché européen des filtres à air pour salles blanches ?

Les principaux moteurs proviennent de la croissance continue des industries à haute valeur ajoutée (semi‑conducteurs, biopharmaceutique) qui exigent des salles blanches de classe 1 à 9. L’augmentation des investissements publics et privés en R&D, ainsi que les exigences renforcées en matière de qualité et de traçabilité, dynamisent la demande. Les freins incluent le coût élevé d’acquisition et de maintenance des systèmes filtrants, ainsi que la complexité des normes européennes qui peuvent ralentir l’adoption rapide. Les défis majeurs portent sur la rareté des matériaux de finition ultra‑propres et sur la pénurie de main‑d’œuvre qualifiée pour l’installation et la validation. Les opportunités résident dans le développement de filtres à haute capacité de recyclage, l’intégration de capteurs intelligents pour la surveillance en temps réel, et l’expansion des filières de production de nouveaux produits biotechnologiques qui nécessitent des environnements encore plus stériles.

Quelles sont les tendances de croissance du marché européen des filtres à air pour salles blanches ?

Parmi les tendances actuelles, on note une adoption croissante des filtres ULPA qui offrent une efficacité supérieure à 99,9995 % pour les particules de 0,12 µm, répondant aux exigences de la fabrication de puces avancées. La digitalisation des salles blanches se manifeste par des systèmes de monitoring IoT qui collectent des données de pression, de flux et de contamination, permettant une maintenance prédictive. La durabilité devient également un axe stratégique : les fabricants développent des filtres réutilisables et des procédés de fabrication à faible empreinte carbone. Enfin, on observe une consolidation du secteur avec des alliances entre fournisseurs de filtres et intégrateurs de systèmes HVAC (chauffage, ventilation, climatisation), afin d’offrir des solutions « turn‑key » complètes.

Quel a été l’impact du COVID‑19 sur le marché européen des filtres à air pour salles blanches et quelle est la trajectoire de reprise ?

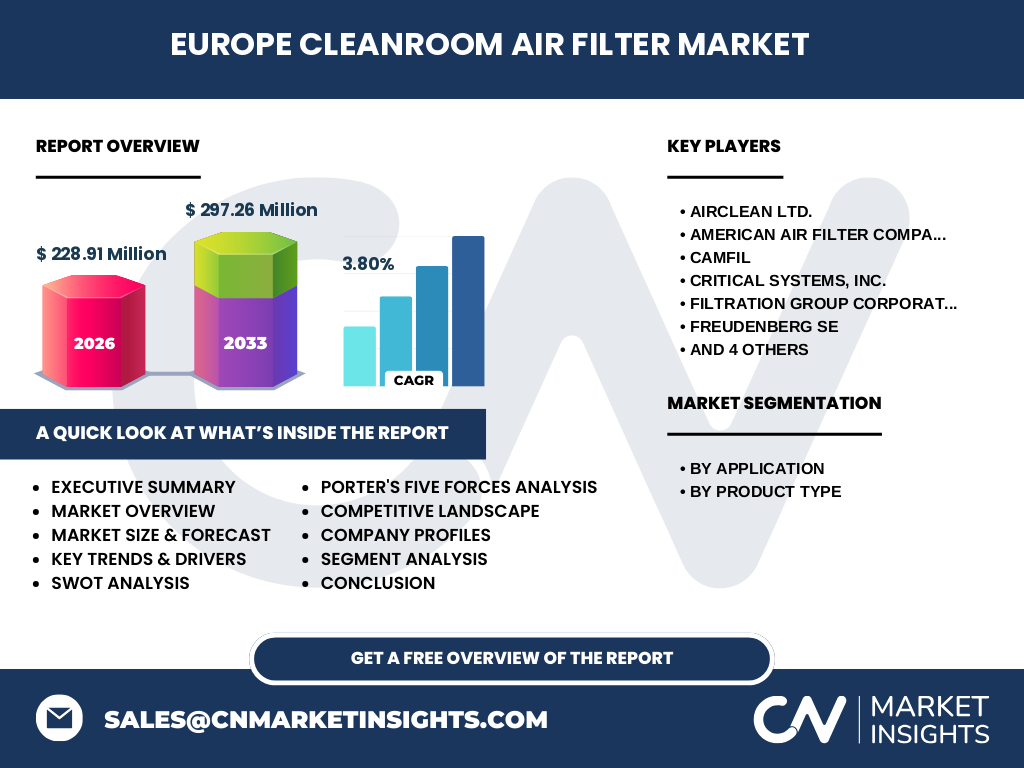

La pandémie a stimulé temporairement la demande de filtres à haute efficacité dans les installations de production de vaccins et de tests diagnostiques, accélérant les projets d’expansion des capacités de biopharmacie. En même temps, les chaînes d’approvisionnement ont connu des perturbations, entraînant des retards de livraison et une hausse des prix des matières premières filtrantes. Depuis 2022, le marché a retrouvé une dynamique positive, soutenue par les initiatives européennes de relance de la chaîne sanitaire et par la relance des investissements dans les usines de semi‑conducteurs. La trajectoire de reprise se reflète dans le passage d’une taille de marché de 228,91 M€ en 2026 à une prévision de 297,26 M€ d’ici 2033, avec un CAGR de 3,80 %.

Comment se présente le paysage concurrentiel du marché européen des filtres à air pour salles blanches ?

Le secteur est caractérisé par un nombre limité d’acteurs globaux aux capacités technologiques avancées. Les principaux concurrents européens incluent Airclean Ltd., Camfil, Freudenberg SE, Mann+Hummel, Parker Hannifin Corporation, Procleanroom et Trox GmbH. Aux États‑Unis, American Air Filter Company (AAF Flanders) et Critical Systems, Inc. détiennent une présence significative grâce à leurs réseaux de distribution. Filtration Group Corporation se distingue par son portefeuille diversifié de produits filtrants. La concurrence repose sur l’innovation produit, la certification de conformité, la capacité de répondre rapidement aux besoins spécifiques des clients et sur des stratégies de fusion‑acquisition visant à élargir les gammes de filtres HEPA/ULPA.

Quel est le résumé exécutif du marché européen des filtres à air pour salles blanches ?

Le marché européen des filtres à air pour salles blanches demeure un pilier stratégique pour les industries de haute technologie. Avec une taille de 228,91 M€ en 2026 et une projection de 297,26 M€ en 2033, le CAGR de 3,80 % indique une croissance stable. Les moteurs majeurs sont les exigences accrues de pureté dans les secteurs électroniques, pharmaceutiques, biotechnologiques et médicaux, ainsi que les innovations numériques qui améliorent la gestion des salles blanches. Les défis liés aux coûts et à la pénurie de matériaux sont contrebalancés par des opportunités dans la durabilité et la surveillance intelligente. Le paysage concurrentiel est dominé par une poignée d’acteurs clés qui misent sur l’innovation et les alliances stratégiques.

Quelles sont les prévisions du marché européen des filtres à air pour salles blanches pour la période 2025‑2032 ?

Sur la base du CAGR de 3,80 % et de la taille de marché actuelle, les analystes anticipent une progression continue vers 2032, dépassant les 300 M€ annuels. La demande sera principalement tirée par les investissements dans les usines de fabrication de puces avancées en Allemagne, aux Pays‑Bas et en France, ainsi que par la croissance des sites de production de médicaments biologiques en Belgique et au Royaume‑Uni. Les prévisions indiquent également une évolution du mix produit, avec une part croissante des filtres ULPA par rapport aux filtres HEPA, reflet de la montée en exigence des normes de pureté.

Comment le marché européen des filtres à air pour salles blanches se répartit‑il par segmentation ?

Le marché est segmenté par application et par type de produit. En termes d’application, la partie électronique représente le segment le plus important, suivi de la pharmaceutique, de la biotechnologie et des dispositifs médicaux. Chaque segment requiert des niveaux de pureté spécifiques, les applications électroniques privilégiant les filtres HEPA pour le contrôle de la poussière, tandis que les secteurs pharmaceutiques et biotechnologiques optent de plus en plus pour les filtres ULPA. La segmentation par type de produit montre que les filtres HEPA restent largement utilisés, mais la part de marché des filtres ULPA augmente rapidement en raison des exigences de classe 1 des salles blanches critiques.

Quelle est la taille et la part de marché du marché européen des filtres à air pour salles blanches par région ?

Le marché européen se concentre principalement dans les économies les plus industrialisées : l’Allemagne, la France, le Royaume‑Uni, les Pays‑Bas et la Belgique. Bien que les données régionales précises ne soient pas détaillées, ces pays détiennent la majorité des installations de salles blanches hautement classées et des centres de recherche avancée, ce qui en fait les principaux contributeurs à la taille globale de 228,91 M€ en 2026. La répartition géographique suit généralement la densité des usines de semi‑conducteurs et des sites de production pharmaceutique.

Comment se caractérise l’analyse régionale du marché européen des filtres à air pour salles blanches ?

En Allemagne, la forte présence de fabricants de semi‑conducteurs et de laboratoires de recherche crée une forte demande de filtres ULPA. La France se distingue par son secteur pharmaceutique et biotechnologique, où les exigences de conformité GMP poussent les investissements dans des filtres à haute efficacité. Le Royaume‑Uni, grâce à ses hubs de recherche médicale, voit croître la demande de filtres pour les dispositifs médicaux. Les Pays‑Bas, avec leurs zones franches industrielles, sont un point d’entrée pour les exportations de filtres vers d’autres marchés européens. La Belgique, centre névralgique de la biotechnologie, reste un consommateur majeur de solutions de filtration avancées. Chaque région montre des dynamiques spécifiques influencées par les politiques locales de soutien à l’innovation.

Quels sont les profils des principales entreprises du marché européen des filtres à air pour salles blanches ?

Airclean Ltd. se spécialise dans les filtres HEPA certifiés ISO 14644, offrant des solutions sur mesure pour les laboratoires de recherche. Camfil, acteur mondial, propose un portefeuille complet allant des filtres standards aux filtres ULPA à haute capacité, avec un accent sur la durabilité. Freudenberg SE mise sur l’innovation textile pour améliorer la densité filtrante tout en réduisant la consommation d’énergie. Mann+Hummel développe des technologies de filtration à flux laminaire adaptées aux environnements critiques. Parker Hannifin offre des systèmes intégrés de contrôle de la qualité de l’air. Procleanroom se concentre sur les solutions « turn‑key » pour les salles blanches de classe 1 à 9. Trox GmbH combine expertise HVAC et filtres ultra‑propres pour des installations industrielles complexes. Ces entreprises différencient leurs offres par la certification, la capacité de personnalisation et les services de maintenance.

Quelle est l’analyse des cinq forces de Porter pour le marché européen des filtres à air pour salles blanches ?

1. Menace des nouveaux entrants : Modérée, en raison des barrières technologiques élevées et des exigences de certification. 2. Pouvoir de négociation des fournisseurs : Relativement élevé, car les matières premières de haute pureté (fibres de verre, médias polypropylène) sont limitées. 3. Pouvoir de négociation des clients : Fort, les grands fabricants d’électronique et pharmaceutiques exigent des prix compétitifs et des performances garanties. 4. Menace des produits de substitution : Faible, les alternatives aux filtres HEPA/ULPA sont rares dans les environnements ultra‑propres. 5. Rivalité entre concurrents existants : Intense, les acteurs se disputent les contrats à forte valeur ajoutée via l’innovation, le service après‑vente et les programmes de certification.

Quel est le SWOT du marché européen des filtres à air pour salles blanches ?

Forces : Haut niveau de compétence technique, portefeuilles de produits certifiés, forte demande industrielle. Faiblesses : Coûts élevés, dépendance à des fournisseurs de matières premières spécialisés. Opportunités : Développement de filtres recyclables, intégration de capteurs IoT, expansion vers les nouvelles usines de biotechnologie. Menaces : Fluctuations des prix des matières premières, exigences réglementaires de plus en plus strictes, concurrence accrue de fournisseurs asiatiques cherchant à entrer sur le marché européen.

Comment se présente l’analyse de la chaîne de valeur du marché européen des filtres à air pour salles blanches ?

La chaîne de valeur commence par la recherche et le développement de médias filtrants, suivi de la production de fibres de verre ou de polymères ultra‑propres. Viennent ensuite la fabrication des modules filtrants, les tests de conformité (ISO 14644, ISO 9001), la distribution aux intégrateurs de systèmes HVAC, et enfin les services de maintenance, de validation et de remplacement. Les acteurs qui maîtrisent l’ensemble de la chaîne — de la conception à la maintenance — gagnent un avantage concurrentiel grâce à la réduction des délais et à la garantie d’une performance constante.

Quelles sont les principales recommandations d’investissement pour le marché européen des filtres à air pour salles blanches ?

Les investisseurs devraient cibler les entreprises ayant des capacités de R&D solides sur les filtres ULPA et les solutions intelligentes de monitoring. Les partenariats stratégiques avec des fabricants d’équipements de salle blanche offrent des synergies de distribution. Un focus sur les technologies vertes, telles que les filtres recyclables, répond à la pression croissante des régulateurs européens sur la durabilité. Enfin, l’acquisition de start‑ups spécialisées dans l’IoT appliqué à la filtration peut accélérer l’innovation et créer de nouvelles sources de revenu récurrent via les services de monitoring.

Quelle est la conclusion du rapport sur le marché européen des filtres à air pour salles blanches ?

Le marché continue de croître de manière soutenue grâce à la demande élevée des industries critiques. Les perspectives restent positives, avec un CAGR de 3,80 % jusqu’en 2033, reflétant la robustesse des investissements industriels et la capacité des principaux acteurs à innover. Les tendances vers la durabilité et la digitalisation offrent des voies de différenciation, tandis que les défis de coût et de chaîne d’approvisionnement exigent des stratégies de mise en commun des ressources et d’alliance.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

L’étude combine une analyse secondaire des bases de données industrielles, des rapports de cabinets de conseil, des publications officielles (EU‑Commission, ISO) et des communiqués d’entreprises. Des entretiens qualitatifs avec des experts du secteur (ingénieurs en filtration, responsables d’installations de salles blanches) ont été menés pour valider les hypothèses de croissance. Les prévisions financières s’appuient sur le CAGR de 3,80 % appliqué aux données de taille de marché de 2026 (228,91 M€) et de prévision 2027‑2033 (297,26 M€).

Quel est le périmètre de recherche du rapport sur le marché européen des filtres à air pour salles blanches ?

Le périmètre couvre l’ensemble des filtres HEPA et ULPA commercialisés en Europe, les principales applications (électronique, pharmaceutique, biotechnologie, dispositifs médicaux) et les principaux fournisseurs identifiés. Il inclut les analyses de concurrence, les tendances technologiques, les impacts réglementaires et les prévisions jusqu’en 2033. Les données financières sont limitées aux chiffres fournis (taille de marché 2026 et prévision 2027‑2033) et aux informations publiques des entreprises mentionnées.

Quelles sont les principales entreprises et leurs développements récents dans le marché européen des filtres à air pour salles blanches ?

Airclean Ltd. a lancé en 2023 une gamme de filtres HEPA à haut rendement énergétique certifiée selon la norme ISO 14001. Camfil a annoncé un partenariat avec un leader européen de la biotechnologie pour développer des filtres ULPA à base de matériaux recyclés. Freudenberg SE a présenté en 2024 une nouvelle technologie de médium nanofibre augmentant la capacité de capture de particules sub‑microniques. Mann+Hummel a intégré des capteurs de pression IoT dans ses modules filtrants afin de proposer des services de maintenance prédictive. Parker Hannifin a acquis une PME spécialisée dans les filtres à usage médical pour renforcer son portefeuille dispositifs médicaux. Procleanroom a signé un contrat majeur avec un fabricant de semi‑conducteurs en Allemagne pour la fourniture de filtres ULPA sur 5 ans. Trox GmbH a élargi son offre HVAC en incluant des solutions de filtration ultra‑propres pour les nouvelles usines de vaccins en Europe.