1. Was versteht man unter dem Europa Brotmarkt – Definition, Umfang und Bedeutung?

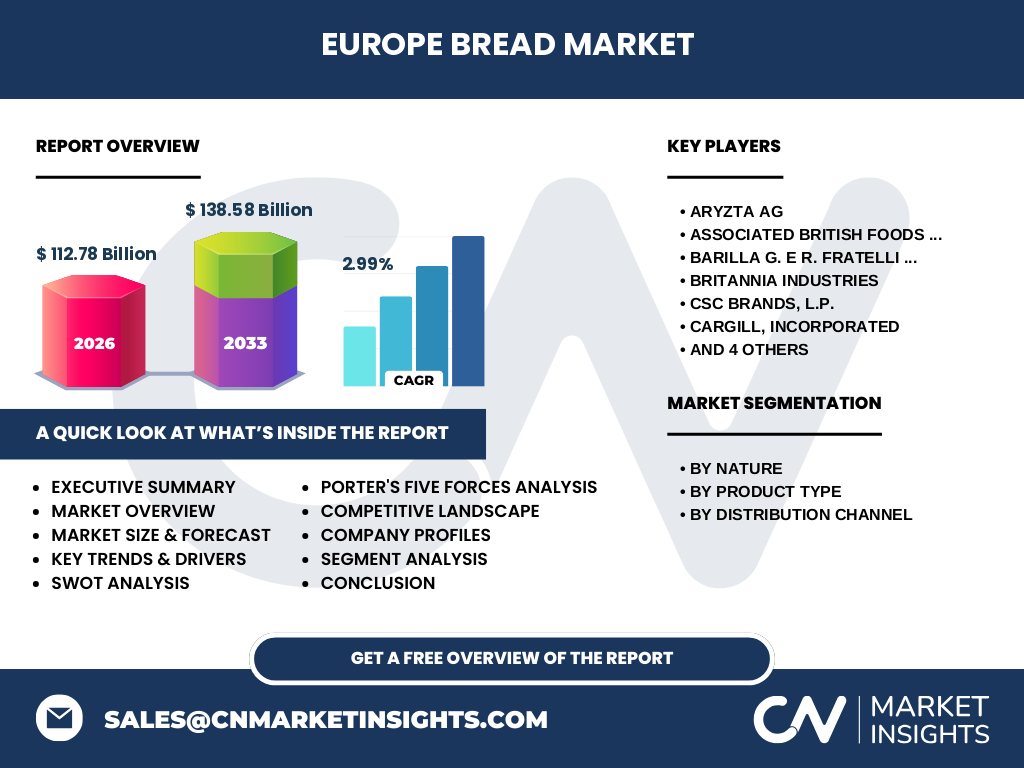

Der Europa Brotmarkt umfasst die gesamte Produktion, den Vertrieb und den Konsum von Brot und verwandten Backwaren in den europäischen Ländern. Er beinhaltet konventionelle und Bio‑Varianten sowie verschiedene Produkttypen wie Brote, Baguettes, Brötchen, Burgerbrötchen, Sandwichbrot und Ciabatta. Der Markt wird über mehrere Vertriebskanäle abgewickelt, darunter Hyper‑ und Supermärkte, Convenience‑ und Einzelhandelsgeschäfte sowie Online‑Vertrieb. Mit einem geschätzten Marktvolumen von 112,78 Milliarden Euro im Jahr 2026 stellt er einen zentralen Bestandteil der europäischen Lebensmittelindustrie dar und reflektiert sowohl traditionelle Essgewohnheiten als auch moderne Konsumententrends.

2. Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den Europa Brotmarkt?

Wachstumstreiber sind steigende Verbrauchernachfrage nach hochwertigen, gesunden und nachhaltigen Produkten, insbesondere Bio‑Brot, sowie die Urbanisierung, die den Convenience‑Segment stärkt. Restriktionen entstehen durch steigende Rohstoffpreise (Weizen, Roggen) und regulatorische Vorgaben zu Kennzeichnung und Ernährung. Zu den Herausforderungen zählen zunehmende Wettbewerbsdichte und das wachsende Interesse an glutenfreien Alternativen, die Produktionsanpassungen erfordern. Chancen ergeben sich aus der Expansion des Online‑Handels, Innovationspotenzial bei funktionellen Brotvarianten und der Möglichkeit, durch regionale Markenidentität differenzierte Marktpositionen aufzubauen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa Brotmarkt?

Derzeit dominieren Trends wie die Nachfrage nach Bio‑Brot, die Integration von Vollkorn‑ und Mehrkornzutaten sowie die Entwicklung von „Clean‑Label“-Produkten ohne künstliche Zusatzstoffe. Aufkommende Trends umfassen die Digitalisierung des Vertriebs, insbesondere Direkt‑zum‑Kunden‑Lieferungen, sowie die Einführung von funktionellen Brotvarianten mit zugesetzten Vitaminen, Probiotika oder Ballaststoffen. Außerdem wächst das Interesse an regionalen, handwerklichen Marken, die lokale Zutaten und traditionelle Backmethoden hervorheben.

4. Wie hat die COVID‑19‑Pandemie den Europa Brotmarkt beeinflusst und welchen Erholungspfad zeigt er?

Während der ersten Pandemiephase stieg die Nachfrage nach Grundnahrungsmitteln, insbesondere Brot, in Super‑ und Hyper‑märkten stark an, da Konsumenten Vorräte anlegten. Gleichzeitig erlebten Convenience‑Geschäfte und Online‑Kanäle ein signifikantes Wachstum. Lieferkettenengpässe bei Rohstoffen führten zu kurzfristigen Preissteigerungen. Seit 2021 normalisiert sich das Kaufverhalten, wobei das gestiegene Online‑Volumen und die Präferenz für lokale Bio‑Angebote Bestand haben – ein klarer Indikator für eine nachhaltige Erholung.

5. Wie sieht die Wettbewerbslandschaft im Europa Brotmarkt aus – Hauptakteure und Marktkonsolidierung?

Der Markt wird von einer Mischung aus multinationalen Großunternehmen und starken regionalen Bäckereien dominiert. Zu den wichtigsten Konkurrenten zählen Ary A Rzta AG, Associated British Foods plc, Barilla G. e R. Fratelli S.p.A, Britannia Industries, CSC Brands L.P., Cargill Incorporated, Finsbury Food Group Plc, Goodman Fielder, Premier Foods Group Limited und Rich Products Corporation. In den letzten Jahren kam es zu mehreren Akquisitionen, die die Marktkonsolidierung vorantreiben, insbesondere im Bio‑ und Convenience‑Segment.

6. Was fasst das Executive Summary des Europa Brotmarktes zusammen?

Der Europa Brotmarkt erreicht 2026 ein Volumen von 112,78 Mrd. €, mit einer erwarteten Steigerung auf 138,58 Mrd. € bis 2033 (CAGR 2,99 %). Wachstum wird durch Bio‑Nachfrage, Convenience‑Käufe und Online‑Vertrieb getrieben. Haupthemmnisse sind steigende Rohstoffkosten und regulatorische Anforderungen. Die Wettbewerbslandschaft ist stark fragmentiert, wobei große multinationale Unternehmen durch strategische Übernahmen Marktanteile sichern. Chancen liegen in funktionalen Produktinnovationen und der weiteren Digitalisierung des Vertriebs.

7. Welche Prognosen gelten für den Europa Brotmarkt im Zeitraum 2025‑2032?

Ausgehend von einem Basisvolumen von 112,78 Mrd. € im Jahr 2026 wird ein kontinuierliches Wachstum von 2,99 % p.a. erwartet, was zu einem Marktwert von 138,58 Mrd. € im Jahr 2033 führt. Die Projektion bis 2032 impliziert ein graduelles Ansteigen, wobei das Wachstum vor allem von Bio‑ und Convenience‑Kategorien getragen wird. Investoren können von stabilen Erträgen und einem langfristigen Aufwärtstrend profitieren, solange Rohstoffpreisvolatilität und regulatorische Risiken gemanagt werden.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten im Europa Brotmarkt?

Der Markt gliedert sich nach Art in konventionelle und Bio‑Brote, wobei Bio‑Brote ein überproportionales Wachstum erfahren. Nach Produkttyp sind Brote, Baguettes, Brötchen, Burgerbrötchen, Sandwichbrot und Ciabatta gleichmäßig vertreten, wobei traditionelle Brote und Brötchen den größten Anteil ausmachen. Im Vertriebskanal dominieren Hyper‑ und Supermärkte, gefolgt von Convenience‑ und Einzelhandelsgeschäften; der Online‑Kanal gewinnt jedoch rapide an Bedeutung, besonders im Premium‑ und Bio‑Segment.

9. Wie ist die globale Marktgröße und der Anteil nach Region für den Europa Brotmarkt verteilt?

Der Europa Brotmarkt konzentriert sich primär auf westeuropäische Länder mit hoher Kaufkraft, wobei Nord‑ und Südeuropa die größten Absatzvolumina generieren. Während genaue prozentuale Anteile nicht vorliegen, lässt sich festhalten, dass die West- und Mitteleuropa-Region den Kern des Gesamtrechnungsvolumens von 112,78 Mrd. € bildet, während Osteuropa ein wachsendes, aber noch kleineres Segment darstellt.

10. Was zeichnet die regionale Analyse des Europa Brotmarktes aus – detaillierte Marktperformance?

In Deutschland, Frankreich und dem Vereinigten Königreich liegt die Marktdichte am höchsten, getrieben durch etablierte Bäckereikultur und starke Einzelhandelsnetze. Skandinavische Länder zeigen eine höhere Affinität zu Bio‑Brot, während Südeuropa (Italien, Spanien) stärker im Segment Baguettes und Ciabatta ist. Osteuropäische Märkte verzeichnen ein schnelleres Wachstumspotenzial dank steigender Einkommen und wachsender Urbanisierung, jedoch mit niedrigeren aktuellen Marktanteilen.

11. Welche führenden Unternehmensprofile gibt es im Europa Brotmarkt und welche Strategien verfolgen sie?

Aryzta AG fokussiert sich auf internationale Expansion und Bio‑Produktlinien. Associated British Foods plc setzt auf Markendiversifikation und verstärkte Private‑Label‑Entwicklung. Barilla G. e R. Fratelli S.p.A nutzt seine italienische Markenstärke für Premium‑Baguettes und Ciabatta. Britannia Industries erweitert sein Portfolio um glutenfreie Optionen. CSC Brands L.P. stärkt seine Präsenz im Convenience‑Segment, während Cargill Incorporated die Rohstoffversorgung und Lieferkette optimiert. Good‑Fielder und Premier Foods Group Limited fokussieren sich auf regionale Marken und nachhaltige Produktion. Rich Products Corporation investiert in innovative Produktentwicklung und Online‑Vertrieb.

12. Wie sieht die Porter‑Fünf‑Kräfte‑Analyse des Europa Brotmarktes aus?

Bedrohung durch neue Anbieter: moderat, da Eintrittsbarrieren durch Skaleneffekte und etablierte Lieferketten hoch sind. Verhandlungsmacht der Lieferanten: relativ stark, bedingt durch begrenzte Anzahl großer Getreideproduzenten. Verhandlungsmacht der Abnehmer: hoch, da Einzelhändler und Supermarktketten große Volumina abnehmen und Preisdruck ausüben. Ersatzprodukte: gering bis moderat, da Brot ein Grundnahrungsmittel bleibt, jedoch gewinnen glutenfreie Alternativen an Bedeutung. Rivalität unter bestehenden Wettbewerbern: hoch, da zahlreiche nationale und internationale Akteure um Marktanteile kämpfen.

13. Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Europa Brotmarktes?

Stärken: stabile Grundnachfrage, vielfältige Produktpalette, starke Markenpresence. Schwächen: Preissensibilität, Abhängigkeit von Getreidepreisen, begrenzte Differenzierung im Massenmarkt. Chancen: Ausbau von Bio‑ und funktionalen Broten, Digitalisierung des Vertriebs, wachsende Nachfrage nach regionalen Spezialitäten. Risiken: Rohstoffpreisvolatilität, regulatorische Änderungen zu Kennzeichnung und Gesundheit, steigende Konkurrenz durch alternative Kohlenhydratquellen.

14. Wie gestaltet sich die Wertschöpfungskette des Europa Brotmarktes?

Die Wertschöpfungskette beginnt bei der Beschaffung von Getreide (Weizen, Roggen, Spezialsorten) durch Landwirte und Großhändler. Danach folgt die Verarbeitung in Mühlen, gefolgt von der Teigherstellung in Bäckereien. Anschließend erfolgt das Backen, Verpacken und die Distribution über Großhändler, Logistikpartner und Einzelhandelskanäle (Supermärkte, Convenience‑Stores, Online‑Plattformen). Abschließend kommt der Endverbraucher, wobei Feedbackschleifen für Produktinnovation und Qualitätsoptimierung zurück in die Entwicklungsphase fließen.

15. Welche zentralen Investment‑Insights lassen sich für den Europa Brotmarkt ableiten?

Investoren sollten Unternehmen mit starkem Bio‑Portfolio und klaren Online‑Strategien priorisieren, da diese Segmente das höchste Wachstumspotenzial aufweisen. Akquisitionen im Convenience‑ und Regional‑Segment bieten Skaleneffekte und Markendiversifikation. Gleichzeitig empfiehlt sich die Beobachtung von Rohstoff‑Absicherungsmodellen, um Preisrisiken zu minimieren. Nachhaltige Produktions- und Verpackungsinitiativen verbessern die Markenwahrnehmung und können regulatorische Vorteile verschaffen.

16. Welche Schlussfolgerungen lassen sich aus dem Bericht zum Europa Brotmarkt ziehen?

Der Europa Brotmarkt befindet sich in einer Phase moderaten, aber stabilen Expansion mit einem erwarteten Wert von 138,58 Mrd. € bis 2033. Bio‑ und Convenience‑Trends sowie die Digitalisierung des Vertriebs treiben das Wachstum an. Trotz Herausforderungen durch Preisvolatilität und regulatorische Vorgaben bleibt das Marktumfeld attraktiv für Investitionen, insbesondere in Unternehmen, die Innovationsfähigkeit, Nachhaltigkeit und eine starke Vertriebspalette kombinieren.

17. Wie wurde die Forschung für diesen Bericht durchgeführt?

Die Analyse basiert auf einer Kombination aus Primärinterviews mit Branchenexperten, Sekundärdaten aus Unternehmensberichten, Marktdatenbanken und öffentlichen Statistiken. Darüber hinaus wurden Trendstudien und Verbraucherumfragen ausgewertet, um ein ganzheitliches Bild der Marktmechanismen zu erhalten. Die Finanzprognosen wurden mittels exponentieller Wachstumsmodelle unter Anwendung der angegebenen CAGR von 2,99 % erstellt.

18. Was umfasst der Forschungsumfang und welche Einschränkungen gibt es?

Der Bericht deckt den gesamten europäischen Brotmarkt ab, inklusive aller Hauptsegmente nach Art, Produkttyp und Vertriebskanal. Er berücksichtigt Daten bis 2026 und Prognosen bis 2033. Einschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile; daher werden Aussagen zu regionalen Schwerpunkten qualitativ formuliert. Alle finanziellen Angaben beruhen ausschließlich auf den bereitgestellten Zahlen.

19. Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den Europa Brotmarkt?

Aryzta AG hat kürzlich eine Partnerschaft mit einem europäischen Bio‑Zulieferer geschlossen, um das Bio‑Brotportfolio zu erweitern. Associated British Foods plc führte neue private‑Label‑Bäckereiprodukte in Supermarktketten ein. Barilla G. e R. Fratelli S.p.A. lancierte eine Premium‑Ciabatta‑Linie mit regionalen Zutaten. Britannia Industries brachte glutenfreie Burgerbrötchen auf den Markt. CSC Brands L.P. investierte in automatisierte Produktionslinien für ihre Convenience‑Marken. Cargill Incorporated stärkte die Lieferkette durch langfristige Getreide‑Contracts. Good‑Fielder entwickelte nachhaltige Verpackungen, während Premier Foods Group Limited regionale Bäckereimarken akquirierte. Rich Products Corporation expandierte ihr Online‑Vertriebsnetz in mehreren europäischen Ländern.