1. ¿Qué es el Mercado del Pan en Europa, cuál es su alcance y por qué es significativo?

El Mercado del Pan en Europa comprende la producción, distribución y consumo de todos los tipos de pan y productos de panadería en los 27 países miembros de la UE y otras naciones europeas. Incluye tanto productos convencionales como orgánicos, cubriendo categorías como hogazas, baguettes, panecillos, bollos para hamburguesa, pan para sándwich y ciabatta. Su importancia radica en ser un alimento básico, responsable de una parte sustancial del gasto alimentario familiar y un motor clave para la cadena agroalimentaria, desde agricultores de cereales hasta minoristas y canales de venta online.

2. ¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado del Pan en Europa?

Los principales impulsores son el crecimiento demográfico, la tendencia hacia alimentos artesanales y la demanda de opciones orgánicas y de alta calidad. La conveniencia y la expansión de canales online también estimulan la venta. Las restricciones incluyen la volatilidad de los precios de materias primas (trigo, harina) y regulaciones sanitarias cada vez más estrictas. Los desafíos se centran en la necesidad de reducir el desperdicio de pan y cumplir con objetivos de sostenibilidad. Oportunidades emergentes aparecen en la innovación de productos (panes funcionales, libres de gluten) y en la expansión de marcas premium en canales de conveniencia y e‑commerce.

3. ¿Qué tendencias de crecimiento están definiendo actualmente el Mercado del Pan en Europa?

Se observan varias tendencias: 1) Aumento de la demanda de pan orgánico, impulsado por consumidores preocupados por la salud y el medio ambiente. 2) Creciente preferencia por formatos artesanales y de origen local, favoreciendo a productores boutique y a cadenas de panaderías con historia. 3) Digitalización de la compra, con plataformas online que ofrecen entregas a domicilio y suscripciones de pan fresco. 4) Introducción de ingredientes funcionales (fibra, proteínas vegetales) para crear panes que aporten beneficios nutricionales más allá de la energía.

4. ¿Cómo afectó la pandemia de COVID‑19 al Mercado del Pan en Europa y cuál es su trayectoria de recuperación?

Durante la pandemia, la demanda de pan experimentó un repunte inicial debido a la mayor preparación de comidas en casa y al aumento del consumo de alimentos de larga vida. Sin embargo, los cierres de panaderías y la interrupción de la cadena de suministro provocaron problemas de disponibilidad. La recuperación se ha acelerado con la reapertura de establecimientos y la consolidación de canales en línea, que ahora representan una parte creciente del volumen total de ventas. El mercado muestra una tendencia de estabilización y crecimiento sostenido a medida que se normalizan los hábitos de consumo.

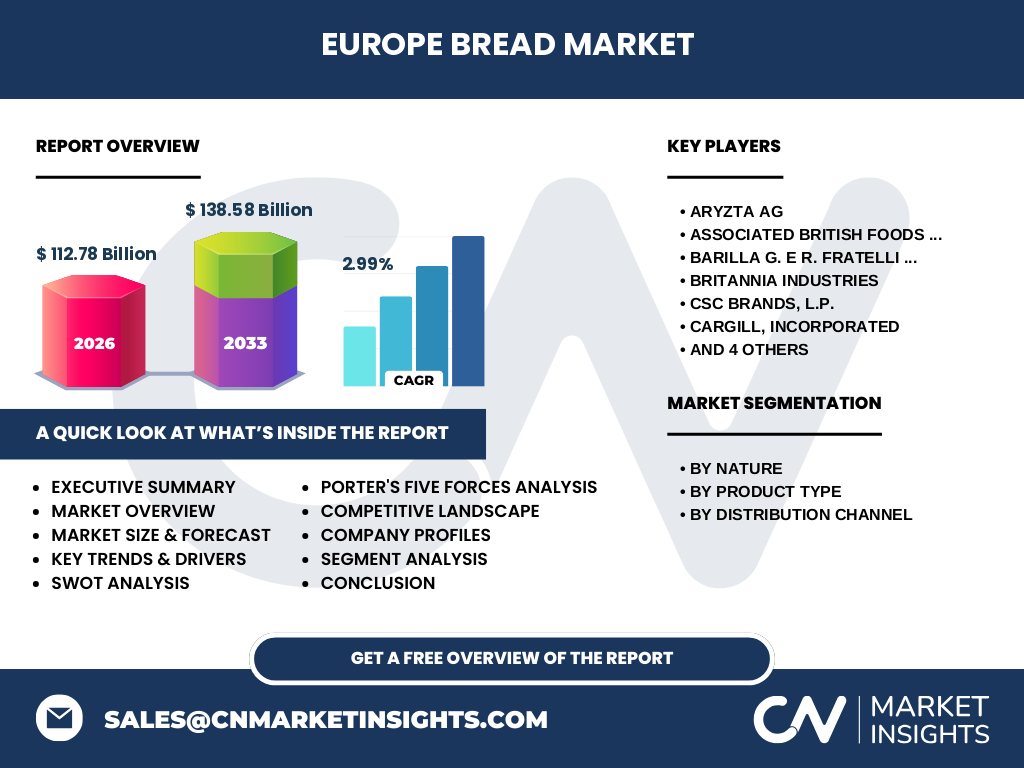

5. ¿Cómo es el panorama competitivo del Mercado del Pan en Europa y qué nivel de consolidación se observa?

El sector está caracterizado por la presencia de grandes conglomerados internacionales como Aryzta AG, Associated British Foods plc, Barilla G. e R. Fratelli S.p.A y Cargill, Inc., que dominan la producción a escala industrial y la distribución a hipermercados. A la vez, existen numerosos actores regionales y locales que compiten en nichos artesanales y orgánicos. La consolidación ha avanzado mediante fusiones y adquisiciones, con los grupos mayores ampliando su portafolio de marcas y fortaleciendo su presencia en canales de conveniencia y e‑commerce.

6. Resumen ejecutivo: ¿Cuáles son los hallazgos clave del estudio del Mercado del Pan en Europa?

El mercado alcanzó un tamaño de 112,78 mil millones en 2026 y se proyecta que llegue a 138,58 mil millones en 2033, con un CAGR del 2,99 %. Los segmentos orgánicos y de venta online muestran el mayor dinamismo. Los factores de crecimiento incluyen la demanda de alimentos saludables, la digitalización de la compra y la innovación de productos. Los principales riesgos son la presión de precios de materias primas y la normativa medioambiental. Las oportunidades se centran en la ampliación de líneas premium y la optimización de la cadena de valor para reducir residuos.

7. ¿Cuál es la proyección del Mercado del Pan en Europa para el período 2025‑2032?

Con base en el CAGR del 2,99 %, el mercado mantendrá una expansión constante, superando los 130 mil millones antes de 2032. La curva de crecimiento será más pronunciada en los subsegmentos de pan orgánico y ventas por canales en línea, mientras que los productos convencionales en hipermercados crecerán a un ritmo ligeramente superior al promedio del mercado.

8. ¿Cómo se distribuye el Tamaño y la Cuota del Mercado del Pan en Europa por segmentación?

Por naturaleza, el mercado se divide entre pan convencional y pan orgánico, siendo el convencional el dominante en volumen, pero el orgánico muestra la mayor tasa de crecimiento. Por tipo de producto, las hogazas y los baguettes representan la mayor parte de las ventas, seguidos por panecillos y panes para sándwich; los bollos para hamburguesa y ciabatta aparecen como categorías en expansión. En cuanto a canales, los hipermercados y supermercados lideran la distribución, pero las tiendas de conveniencia y el comercio electrónico están capturando cuotas rápidamente, especialmente en áreas urbanas.

9. ¿Cuál es la distribución geográfica global del Mercado del Pan en Europa por región?

El mercado está mayoritariamente concentrado en Europa Occidental (especialmente Francia, Alemania, Reino Unido e Italia), donde la tradición de panadería es más arraigada. Europa del Norte (Países Bajos, Bélgica, Escandinavia) muestra una alta penetración de productos orgánicos y canales online. Europa del Este está en fase de crecimiento, impulsado por la urbanización y la modernización de la cadena de suministro.

10. Análisis regional del Mercado del Pan en Europa: ¿Cómo se desempeña cada zona?

Francia sigue liderando en consumo per cápita, impulsado por la cultura del baguette y la panadería artesanal. Alemania destaca por la variedad de panes integrales y de centeno, mientras que el Reino Unido presenta una fuerte expansión en pan integral y orgánico en supermercados. Los países nórdicos sobresalen en la adopción de canales en línea y en la preferencia por productos sostenibles. En Europa del Este, Polonia y República Checa están aumentando su consumo de pan industrial y experimentando una creciente oferta de productos premium.

11. Perfiles de las principales empresas en el Mercado del Pan en Europa: ¿Qué estrategias están adoptando?

Aryzta AG se enfoca en la expansión global mediante adquisiciones de panaderías artesanales y la digitalización de sus operaciones. Associated British Foods plc impulsa la innovación de productos saludables y la integración vertical de la cadena de suministro. Barilla G. e R. Fratelli S.p.A diversifica su portafolio con líneas orgánicas y alianzas estratégicas con cadenas de supermercados. Cargill, Inc. invierte en tecnologías de mejora de harina y en la sostenibilidad de los cultivos de trigo. Otras compañías como Premier Foods y Rich Products fortalecen su presencia en el canal de conveniencia mediante lanzamientos de productos listos para consumir.

12. ¿Qué revela el análisis de Las Cinco Fuerzas de Porter para el Mercado del Pan en Europa?

• Poder de negociación de los proveedores: moderado, debido a la concentración de productores de trigo, pero mitigado por la diversificación de fuentes. • Poder de negociación de los compradores: alto, ya que los grandes minoristas pueden exigir precios competitivos y calidad constante. • Amenaza de nuevos entrantes: media, facilitada por bajas barreras de entrada en el segmento artesanal y de venta online, pero limitada por la escala necesaria en producción masiva. • Amenaza de productos sustitutos: baja, pues el pan sigue siendo un alimento básico, aunque los productos de granola y alternativas vegetales representan una ligera presión. • Rivalidad entre competidores: intensa, con varios actores globales y locales compitiendo por marca, innovación y canales de distribución.

13. ¿Cuál es el análisis FODA del Mercado del Pan en Europa?

Fortalezas: consumo habitual, amplia red de distribución, marcas consolidadas. Debilidades: dependencia de materias primas volátiles, alta sensibilidad a regulaciones sanitarias. Oportunidades: crecimiento del segmento orgánico, expansión del e‑commerce, desarrollo de panes funcionales. Amenazas: presión de precios, exigencias medioambientales y de reducción de residuos, competencia de alimentos alternativos.

14. Análisis de la cadena de valor del Mercado del Pan en Europa: ¿Cómo fluye el valor desde la materia prima hasta el consumidor?

La cadena inicia con los agricultores de trigo y otros granos, pasa por los molineros que transforman el grano en harina, sigue la producción de masa en plantas industriales o panaderías artesanales, y culmina en la distribución a mayoristas, minoristas y canales digitales. Los grupos integrados verticalmente (por ejemplo, Aryzta y Cargill) controlan varios eslabones para garantizar calidad y costos. Los puntos críticos son la gestión de inventarios de harina, la frescura del producto y la logística de entrega en canales de conveniencia y online.

15. ¿Qué recomendaciones de inversión se desprenden del estudio del Mercado del Pan en Europa?

Los inversores deberían enfocarse en: 1) Empresas con fuertes plataformas digitales y capacidad logística para el canal en línea. 2) Companías que están ampliando su oferta orgánica y de productos de valor agregado (alto contenido de fibra, sin gluten). 3) Proyectos de automatización de la producción que reduzcan costos de materias primas y minimicen el desperdicio. 4) Alianzas estratégicas con cadenas de supermercados que buscan diferenciar su surtido mediante marcas premium.

16. Conclusión del Mercado del Pan en Europa: ¿Cuáles son los aprendizajes esenciales?

El mercado europeo del pan sigue siendo robusto y muestra un crecimiento estable del 2,99 % CAGR hasta 2033. La diversificación de productos (convencionales vs. orgánicos) y la evolución de los canales de venta (de tiendas físicas a online) son los motores clave. La innovación, la sostenibilidad y la capacidad de adaptación a la volatilidad de materias primas determinarán el éxito de los participantes. Las oportunidades son mayores para quienes combinan tradición artesanal con tecnología digital.

17. Metodología de investigación: ¿Cómo se llevó a cabo este estudio?

Se utilizó un enfoque mixto que combina análisis de fuentes secundarias (informes de la industria, datos de asociaciones de panaderos, publicaciones financieras) y entrevistas con expertos del sector (directores de compras, gerentes de producción y analistas de mercado). Los datos cuantitativos se ajustaron a la estructura de mercado proporcionada (tamaño 2026, proyección 2027‑2033 y CAGR) y se validaron mediante triangulación con bases de datos de mercado internacionales.

18. Alcance de la investigación: ¿Qué cubre y qué limitaciones tiene el informe?

El estudio abarca todo el territorio europeo, incluyendo los principales países consumidores y los segmentos de naturaleza, tipo de producto y canal de distribución descritos. No se incluyen datos específicos de cuotas de mercado por país ni cifras financieras detalladas de cada empresa, dado que la información no estaba disponible en la fuente proporcionada. El análisis se centra en tendencias y factores cualitativos que impactan el mercado hasta 2033.

19. Principales compañías y desarrollos recientes en el Mercado del Pan en Europa: ¿Qué novedades han anunciado los líderes del sector?

Aryzta AG ha anunciado la adquisición de una cadena de panaderías artesanales en Francia para fortalecer su presencia en el segmento premium. Associated British Foods plc lanzó una línea de panes integrales enriquecidos con fibra dietética para supermercados europeos. Barilla G. e R. Fratelli S.p.A ha iniciado una colaboración con plataformas de entrega a domicilio para ofrecer kits de pan fresco bajo sus marcas. Cargill, Inc. invierte en investigación de harinas de bajo impacto ambiental, mientras que Rich Products Corporation ha expandido su portafolio de bollos para hamburguesa con recetas libres de alérgenos. Estas iniciativas reflejan el enfoque en innovación, sostenibilidad y expansión digital.