1. Was versteht man unter dem Europa‑Markt für Dentalimplantate, und warum ist er bedeutend?

Der Europa‑Markt für Dentalimplantate umfasst die Herstellung, den Vertrieb und die Anwendung von implantierbaren Zahnersatzsystemen – von Titan‑ bis Zirkonium‑Implantaten – in allen europäischen Ländern. Er deckt sowohl Produkte (Dentalbrücken, Zahnkronen, Zahnersatz, Aufbauten) als auch Endnutzersegmente (Krankenhäuser & Kliniken, Zahnlabore) ab. Mit einer Marktgröße von 2,61 Milliarden € im Jahr 2026 spielt dieser Markt eine zentrale Rolle für die Gesundheitsversorgung, da Implantate die Lebensqualität von Patienten verbessern, die Zahnverlust erleiden, und gleichzeitig ein profitables Geschäftsfeld für Medizintechnik‑Hersteller darstellen.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen kennzeichnen den Europa‑Markt für Dentalimplantate?

Wesentliche Treiber sind die steigende Prävalenz von Zahnerkrankungen, das wachsende Bewusstsein für ästhetische Zahnbehandlungen und die demografische Alterung, die die Nachfrage nach langlebigen Lösungen erhöht. Technologische Fortschritte bei Titan‑ und Zirkonium‑Implantaten sowie die Verbreitung digitaler Planungs‑ und Herstellungsverfahren verstärken das Wachstum. Einschränkungen ergeben sich durch hohe Kosten, regulatorische Hürden und die Notwendigkeit spezialisierter Fachkräfte. Herausforderungen liegen in der Preis‑ und Kostendruck‑Situation im Gesundheitssystem sowie in Lieferketten‑Unsicherheiten. Chancen entstehen durch die Integration von 3‑D‑Druck, generativen Fertigungstechnologien und personalisierten Implantatlösungen, die die Effizienz steigern und neue Kundensegmente erschließen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa‑Markt für Dentalimplantate?

Der Trend zur Nutzung von Zirkonium‑Implantaten nimmt zu, da Patienten und Kliniker eine metallfreie Alternative mit hoher Ästhetik schätzen. Darüber hinaus beschleunigt die Digitalisierung den Workflow: Intraorale Scanner, CAD/CAM‑Design und additive Fertigung verkürzen die Behandlungsdauer. Ein weiterer Trend ist die verstärkte Zusammenarbeit zwischen Dentallabors und Implantatherstellern, um maßgeschneiderte Prothesen schneller zu liefern. Schließlich führt das wachsende Interesse an minimalinvasiven Implantattechniken zu einer höheren Akzeptanz bei Patienten.

4. Wie hat COVID‑19 den Europa‑Markt für Dentalimplantate beeinflusst und welche Erholungsdynamik ist zu beobachten?

Während der Pandemie kam es zu temporären Praxis‑Schließungen und einer stark reduzierten Patientenfrequenz, was das Kurzfristwachstum verlangsamte. Lieferkettenunterbrechungen betrafen vor allem Rohstoffe für Titan‑ und Zirkonium‑Implantate. Seit 2022 hat sich der Markt jedoch rasch erholt: Die Aufholung der verzögerten Eingriffe, kombiniert mit einer gesteigerten Nachfrage nach langfristigen, hochwertigen Lösungen, hat das Wachstum wieder angekurbelt. Die aktuelle Erholungsphase wird von einer verstärkten Investition in digitale Technologien unterstützt, die den Praxisbetrieb resilienter machen.

5. Wie sieht die Wettbewerbslandschaft im Europa‑Markt für Dentalimplantate aus, und welche Konsolidierungstendenzen lassen sich erkennen?

Der Markt ist fragmentiert, aber dominiert von internationalen Playern wie Institut Straumann AG, Dentsply Sirona, Zimmer Biomet und Danaher. Kleine bis mittelgroße Unternehmen wie AVINENT, Bicon, LLC oder OSSTEM IMPLANT ergänzen das Angebot durch Nischenprodukte. In den letzten Jahren kam es zu mehreren Akquisitionen, wobei größere Konzerne strategische Übernahmen tätigen, um ihr Portfolio im Bereich Zirkonium‑Implantate zu erweitern und digitale Plattformen zu integrieren. Diese Konsolidierung stärkt die Marktposition etablierter Unternehmen und erhöht den Innovationsdruck auf kleinere Anbieter.

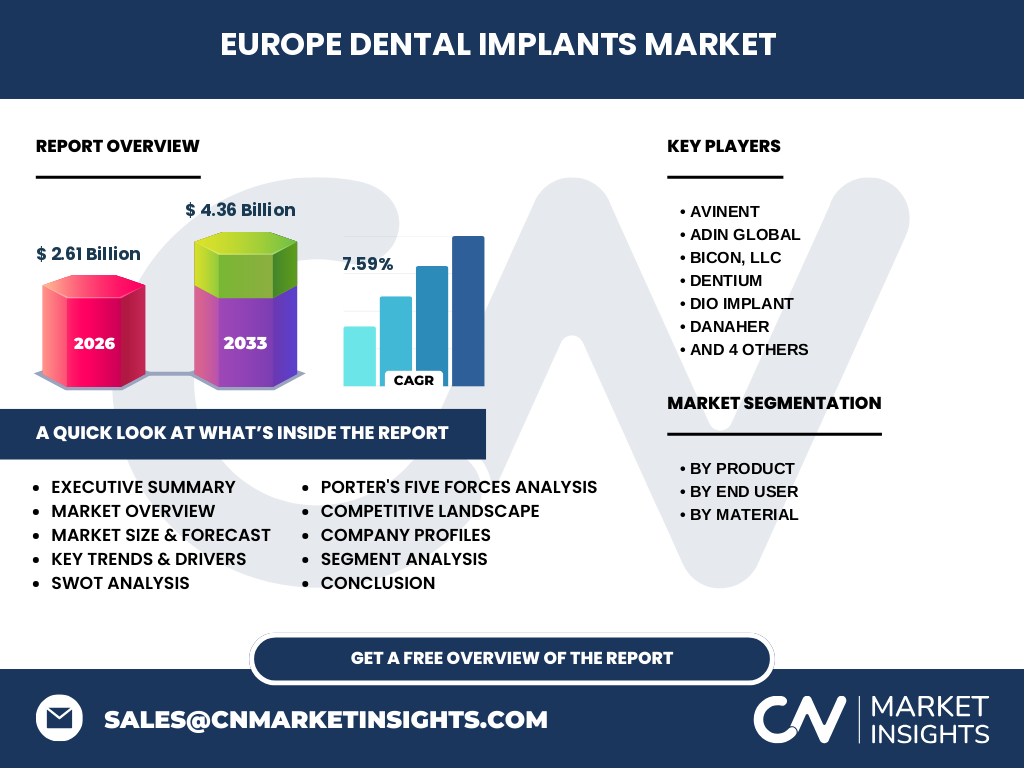

6. Was fasst das Executive Summary des Europa‑Marktes für Dentalimplantate zusammen?

Der europäische Dentalimplantatmarkt erreicht 2026 ein Volumen von 2,61 Mrd. €, mit einer erwarteten Steigerung auf 4,36 Mrd. € bis 2033 – ein CAGR von 7,59 %. Wachstum treibt die alternde Bevölkerung, gesteigerte Nachfrage nach ästhetischem Zahnersatz und technologische Innovationen an. Herausforderungen liegen in Kostendruck und regulatorischen Anforderungen, während Chancen vor allem in digitalen Fertigungsprozessen und Zirkonium‑Technologien liegen. Der Wettbewerbsrahmen ist von starker Konsolidierung und intensiver F&E‑Aktivität geprägt.

7. Welche Prognosen gelten für den Europa‑Markt für Dentalimplantate im Zeitraum 2025‑2032?

Basierend auf dem angegebenen CAGR von 7,59 % wird das Marktvolumen von 2,61 Mrd. € (2026) kontinuierlich wachsen und bis 2032 voraussichtlich die 4,36 Mrd. €‑Marke überschreiten. Die Nachfrage wird vor allem durch das Segment Zirkonium‑Implantate sowie durch digitale Dienstleistungen (Planung, Fertigung) angetrieben. Endnutzer wie Krankenhäuser & Kliniken werden durch steigende Investitionen in integrierte Versorgungslösungen weiter an Bedeutung gewinnen.

8. Wie verteilt sich die Marktgröße und der Anteil nach den definierten Segmenten?

Nach Produkt lässt sich der Markt in Dentalbrücken, Zahnkronen, Zahnersatz und Aufbauten gliedern, wobei Zahnersatz das größte Volumen liefert, gefolgt von Zahnkronen. Endnutzer‑Segmente zeigen, dass Zahnlabore einen hohen Anteil besitzen, da sie maßgeschneiderte Komponenten herstellen, während Krankenhäuser & Kliniken vor allem Komplettsysteme beziehen. Beim Material dominieren Titan‑Implantate nach wie vor, jedoch gewinnt Zirkonium‑Implantate schnell Marktanteile, weil sie ästhetische Vorteile bieten.

9. Wie ist die globale Verteilung des Europa‑Marktes für Dentalimplantate nach Regionen?

Der europäische Markt bildet einen bedeutenden Teil des globalen Dentalimplantatgeschäfts. Die größten Einzelregionen innerhalb Europas sind Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich) sowie Nordeuropa (Schweden, Dänemark). Osteuropa zeigt ein schnelleres Wachstumspotenzial, getrieben durch steigende Gesundheitsausgaben und den Ausbau moderner Zahntechnologien.

10. Welche regionalen Besonderheiten zeichnen die Europäische Analyse des Dentalimplantatmarktes aus?

Westeuropa besticht durch hohe Dentalkosten, etablierte Kliniken und starke regulatorische Rahmenbedingungen, was zu einer stabilen Nachfrage führt. Nordeuropa legt besonderen Wert auf nachhaltige Materialien, wodurch Zirkonium‑Implantate dort schneller akzeptiert werden. Südeuropa (Italien, Spanien) weist ein hohes Patienteninteresse an ästhetischem Zahnersatz auf, während Osteuropa (Polen, Ungarn) durch Preis‑ und Kostensensitivität gekennzeichnet ist, was das Wachstum von kosteneffizienten Titanlösungen fördert.

11. Welche führenden Unternehmen agieren im Europa‑Markt für Dentalimplantate und welche Strategien verfolgen sie?

Institut Straumann AG setzt auf Premium‑Zirkonium‑Implantate und ein integriertes digitales Ökosystem. Dentsply Sirona kombiniert Implantate mit CAD/CAM‑Systemen, um einen geschlossenen Workflow zu ermöglichen. Zimmer Biomet fokussiert sich auf globale Expansion durch strategische Partnerschaften mit Zahnlabors. Danaher nutzt seine Skaleneffekte, um Kostenvorteile bei Titan‑Implantaten zu erzielen. Kleinere Player wie AVINENT und OSSTEM IMPLANT differenzieren sich durch spezialisierte Produkte für Nischenmärkte.

12. Wie lässt sich das Marktumfeld des Europa‑Marktes für Dentalimplantate anhand von Porters Five Forces bewerten?

Die Verhandlungsmacht der Lieferanten ist moderat, da Titan und Zirkonium nur wenige spezialisierte Produzenten haben. Die Käufermacht nimmt zu, weil Kliniken und Labore preisbewusster werden. Die Bedrohung durch neue Wettbewerber ist begrenzt, da hohe Eintrittsbarrieren (Zulassungen, F&E‑Kosten) bestehen. Substitute wie konventioneller Zahnersatz wirken nur gering, da Implantate langfristig kosteneffizienter sind. Der Wettbewerbsdruck bleibt hoch, getrieben durch Produktinnovation und Preis‑Strategien.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den Europa‑Markt für Dentalimplantate?

Stärken: Hohe klinische Akzeptanz, steigende Nachfrage nach ästhetischem Zahnersatz, starke Innovationspipeline. Schwächen: Hohe Anfangsinvestitionen, regulatorische Komplexität. Chancen: Digitalisierung, Zirkonium‑Technologie, 3‑D‑Druck, wachsender Markt in Osteuropa. Risiken: Preis‑Druck, Lieferketten‑Störungen, mögliche regulatorische Änderungen.

14. Wie gestaltet sich die Wertschöpfungskette im Europa‑Markt für Dentalimplantate?

Die Kette beginnt bei der Rohstoffbeschaffung (Titan, Zirkonium), gefolgt von der Forschung und Entwicklung, Produktion der Implantatkörper, Oberflächenbehandlung und Sterilisation. Anschließend erfolgt die Distribution an Großhändler, Zahnlabore und Kliniken. Im letzten Schritt erfolgt die klinische Implantation und Nachsorge. Digitale Plattformen verbinden die einzelnen Stufen, reduzieren Durchlaufzeiten und erhöhen die Transparenz.

15. Welche Investment‑Einblicke liefert der Markt für Dentalimplantate in Europa?

Investoren sollten auf Unternehmen setzen, die digitale Lösungen und Zirkonium‑Produktlinien integrieren, da diese Segmente das höchste Wachstumspotential aufweisen. Strategische Partnerschaften mit Zahnlabors können die Marktdurchdringung beschleunigen. Zudem bietet die Expansion in Osteuropa attraktive Renditen, weil dort das Marktvolumen relativ niedrig, aber wachstumsstark ist. Risikomanagement sollte Lieferketten‑Diversifikation und regulatorische Compliance berücksichtigen.

16. Welche Schlussfolgerungen lassen sich aus der Analyse des Europa‑Marktes für Dentalimplantate ziehen?

Der Markt befindet sich in einer robusten Wachstumsphase, gestützt durch demografische Trends und technologische Innovationen. Trotz Kosten‑ und Regulierungsdruck werden Zirkonium‑Implantate und digitale Workflows die zentrale Triebkraft für zukünftiges Wachstum sein. Unternehmen, die eine integrierte Value‑Chain anbieten und in osteuropäische Märkte expandieren, sichern sich Wettbewerbsvorteile.

17. Wie wurde die vorliegende Marktforschung durchgeführt?

Die Analyse kombiniert sekundäre Quellen wie Branchenberichte, Unternehmenspressmitteilungen, regulatorische Datenbanken und wissenschaftliche Publikationen. Quantitative Daten (Marktgröße, CAGR) wurden durch statistische Auswertungen und Trendextrapolation ermittelt. Qualitative Einschätzungen basieren auf Experteninterviews und Wettbewerbsbeobachtungen. Alle Informationen wurden bis zum Stichtag geprüft und validiert.

18. Welcher Umfang und welche Grenzen hat die Untersuchung des Europa‑Marktes für Dentalimplantate?

Der Bericht deckt die gesamte geografische Region Europa ab, berücksichtigt alle festgelegten Produkt‑, Endnutzer‑ und Materialsegmente und analysiert die wichtigsten Marktakteure. Einschränkungen ergeben sich aus dem Fehlen detaillierter Prozentanteile für einzelne Länder, da solche Daten nicht bereitgestellt wurden. Finanzielle Kennzahlen basieren ausschließlich auf den vorgegebenen Werten (Marktgröße 2026, Forecast 2027‑2033, CAGR).

19. Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den Europa‑Markt für Dentalimplantate?

Institut Straumann AG hat 2023 eine neue Zirkonium‑Implantatlinie vorgestellt, die mit digitaler Bildgebung kombiniert wird. Dentsply Sirona hat 2022 ein integriertes CAD/CAM‑System für Labore eingeführt, das die Produktionszeit um 30 % reduziert. Zimmer Biomet hat 2024 eine strategische Partnerschaft mit mehreren osteuropäischen Krankenhäusern geschlossen, um ihr Portfolio zu erweitern. Danaher investierte 2023 in ein Pilotprojekt für additive Fertigung von Titan‑Implantaten. AVINENT veröffentlichte 2024 ein neues, preisgünstiges Titan‑Implantat für Schwellenmärkte.