¿Qué es el Mercado europeo de implantes dentales, cuál es su alcance y por qué es importante?

El Mercado europeo de implantes dentales comprende la fabricación, distribución y aplicación de dispositivos de reemplazo de dientes que se fijan directamente al hueso maxilofacial. Incluye productos como puentes, coronas, dentaduras y pilares, destinados a hospitales, clínicas y laboratorios dentales, y se fabrica con materiales de titanio y zirconio. Con un valor de 2,61 mil millones de euros en 2026, el mercado refleja la creciente demanda de soluciones estéticas y funcionales en odontología, impulsada por el envejecimiento de la población y la mayor expectativa de calidad de vida. Su relevancia radica en la combinación de avances tecnológicos, mejora de la salud oral y generación de ingresos sustanciales para fabricantes, proveedores de servicios y profesionales de la salud.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado europeo de implantes dentales?

Los principales impulsores incluyen el aumento de la población mayor de 65 años, el crecimiento del gasto en salud dental y la adopción de tecnologías digitales (planificación asistida por IA, impresión 3D). Las restricciones se centran en la regulación estricta de dispositivos médicos y los altos costos de los implantes de zirconio. Entre los desafíos destacan la escasez de profesionales capacitados y la presión de los sistemas de reembolso público. Las oportunidades se presentan en la expansión de soluciones personalizadas, la integración de materiales biocompatibles y la penetración en mercados emergentes de Europa del Este, donde la demanda está subdesarrollada pero muestra alto potencial de crecimiento.

¿Qué tendencias de crecimiento se observan actualmente en el Mercado europeo de implantes dentales?

Se observa una tendencia clara hacia la digitalización del flujo clínico: escaneo intraoral, diseño asistido por ordenador y fabricación additive de pilares. Asimismo, el uso de zirconio está ganando terreno frente al titanio tradicional debido a su estética superior y menor riesgo de alergias. Otra tendencia es la oferta de paquetes de tratamiento integral que combinan implantes, coronas y mantenimiento postoperatorio, facilitando la decisión del paciente. Finalmente, la teleodontología y la formación en línea están ampliando el acceso a técnicas avanzadas en regiones rurales.

¿Cómo ha impactado la COVID‑19 al Mercado europeo de implantes dentales y cuál es su trayectoria de recuperación?

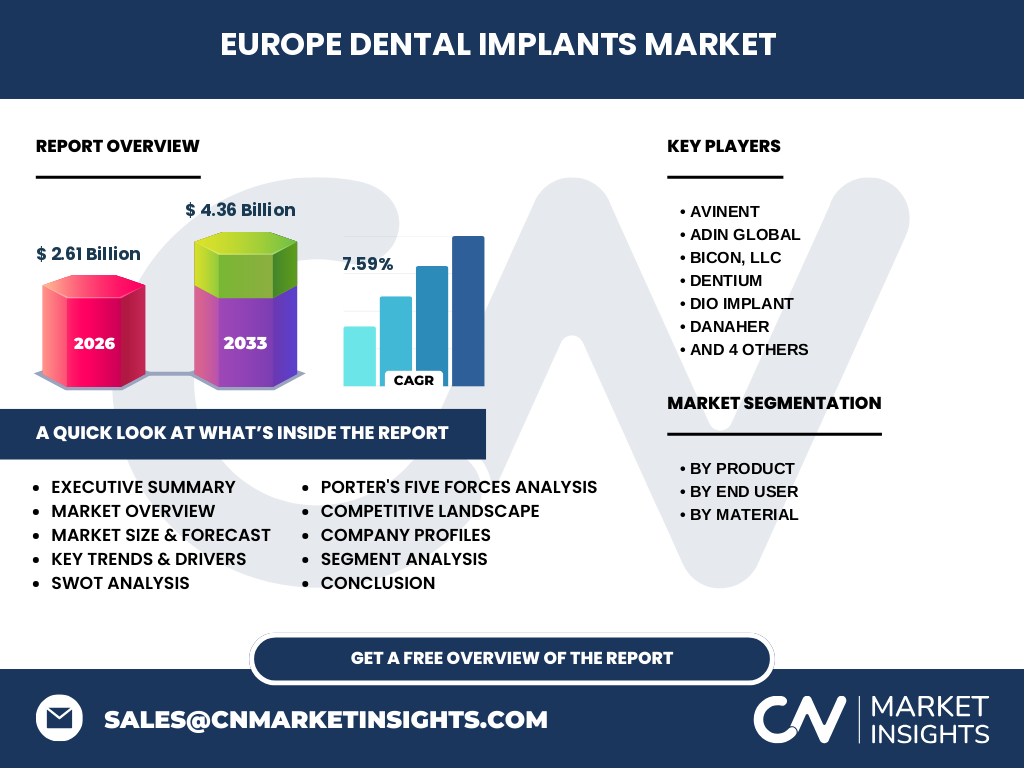

La pandemia provocó una disminución temporal de la actividad clínica durante 2020, al posponerse tratamientos electivos y limitar la capacidad de los consultorios. Sin embargo, la recuperación ha sido rápida gracias a la creciente conciencia de la salud bucal y la implementación de protocolos de bioseguridad. En 2022, la demanda superó los niveles pre‑pandemia y, a partir de 2023, el mercado ha experimentado una expansión sostenida, contribuyendo al crecimiento proyectado de 7,59 % CAGR hasta 2033.

¿Cómo es el panorama competitivo del Mercado europeo de implantes dentales?

El sector está encabezado por empresas multinacionales consolidadas como Institut Straumann AG, Dentsply Sirona, Zimmer Biomet y Danaher, que poseen amplias carteras de productos y redes de distribución. Además, compiten actores especializados como Bicon, LLC, OSSTEM IMPLANT y DIO IMPLANT, que se enfocan en innovación de materiales y diseños de pilar. En los últimos años se ha observado una tendencia a la consolidación mediante fusiones y adquisiciones, buscando ampliar la oferta digital y fortalecer la presencia en mercados clave.

Resumen ejecutivo

El Mercado europeo de implantes dentales es un segmento de 2,61 mil millones de euros en 2026, con perspectivas de alcanzar 4,36 mil millones en 2033, impulsado por un CAGR del 7,59 %. Los factores clave son el envejecimiento demográfico, la digitalización clínica y la preferencia por materiales estéticos. Aunque la regulación y los costos siguen siendo barreras, la expansión en Europa del Este y la innovación en zirconio representan oportunidades de inversión. Los principales actores están consolidando su posición mediante alianzas estratégicas y desarrollo de soluciones integrales.

¿Cuál es la proyección del Mercado europeo de implantes dentales para 2025‑2032?

Basado en el CAGR de 7,59 %, se anticipa que el mercado mantendrá un crecimiento sostenido, superando los 4 mil millones de euros antes de 2032. Se espera que la demanda de implantes de zirconio crezca a un ritmo superior al promedio, mientras que los implantes de titanio mantendrán una cuota estable. Las inversiones en infraestructura digital y la expansión de laboratorios dentales en países como Polonia y Rumanía acelerarán la adopción de tecnologías avanzadas.

¿Cuál es el tamaño y la participación del Mercado europeo de implantes dentales por segmentación?

En cuanto a la segmentación por producto, los pilares y coronas representan la mayor parte del valor, seguidos por puentes y dentaduras. Por usuario final, los hospitales y clínicas dominan la compra, aunque los laboratorios dentales están incrementando su participación al ofrecer servicios de diseño y fabricación interna. Por material, los implantes de titanio siguen liderando, pero el zirconio está capturando una cuota creciente gracias a sus ventajas estéticas y de biocompatibilidad.

¿Cómo se distribuye el Mercado europeo de implantes dentales a nivel global por región?

Europa constituye la región con mayor concentración de valor dentro del mercado global de implantes dentales, reflejando su infraestructura sanitaria avanzada y alto nivel de ingresos per cápita. El resto del mundo, liderado por Norteamérica y Asia‑Pacífico, muestra un desarrollo más rápido pero parte de una base más pequeña. La posición de Europa como líder regional refuerza la importancia de entender sus dinámicas para cualquier estrategia global.

Análisis regional del Mercado europeo de implantes dentales

En Europa Occidental (Alemania, Francia, Reino Unido) predomina la adopción de tecnologías digitales y el uso de zirconio. En los países nórdicos se observa una fuerte orientación hacia la sostenibilidad y la investigación clínica. En Europa Central y del Este, la demanda está impulsada por la expansión de clínicas privadas y una creciente clase media, lo que genera oportunidades para la entrada de nuevos proveedores.

Perfiles de las principales empresas en el Mercado europeo de implantes dentales

Institut Straumann AG destaca por su liderazgo en superficies de implantes y soluciones digitales. Dentsply Sirona combina dispositivos de implante con equipos de radiología y software de planificación. Zimmer Biomet se centra en la integración de implantes de titanio y zirconio con sistemas de fijación. Empresas emergentes como OSSTEM IMPLANT y DIO IMPLANT se diferencian por la oferta de costos competitivos y enfoque en mercados emergentes.

Análisis de las Cinco Fuerzas de Porter para el Mercado europeo de implantes dentales

• Poder de negociación de los compradores: Moderado, ya que hospitales y clínicas buscan precios competitivos pero valoran la calidad y el soporte técnico. • Poder de los proveedores: Limitado, debido a la disponibilidad de materias primas como titanio y zirconio. • Amenaza de nuevos entrantes: Media, pues la alta regulación y la necesidad de I+D son barreras, aunque la digitalización abre puertas a startups. • Amenaza de productos sustitutos: Baja, los implantes siguen siendo la mejor opción para la rehabilitación oral permanente. • Rivalidad entre competidores existentes: Alta, impulsada por la innovación tecnológica y la expansión geográfica.

Análisis FODA del Mercado europeo de implantes dentales

Fortalezas: Base de clientes estable, alta calidad de productos, liderazgo en I+D. Debilidades: Costos elevados, dependencia de regulaciones estrictas. Oportunidades: Crecimiento de zirconio, digitalización, expansión en Europa del Este. Amenazas: Cambios regulatorios, presión de precios en sistemas públicos de salud.

Análisis de la cadena de valor del Mercado europeo de implantes dentales

La cadena comienza con la extracción y procesamiento de materias primas (titanio, zirconio), seguido por el diseño asistido por software, producción mediante mecanizado o impresión 3D, y empaquetado. Luego, la distribución se realiza a través de mayoristas y directamente a hospitales, clínicas y laboratorios. Finalmente, los servicios post‑venta incluyen capacitación, mantenimiento de equipos y seguimiento clínico, lo que añade valor y fideliza al cliente.

Principales ideas de inversión en el Mercado europeo de implantes dentales

Invertir en compañías con fuertes plataformas digitales y portafolios de zirconio genera mayor potencial de crecimiento. Las alianzas estratégicas con laboratorios dentales y la expansión de servicios de planificación virtual representan oportunidades de diversificación de ingresos. Asimismo, la adquisición de startups especializadas en impresión 3D puede acelerar la innovación y ofrecer ventaja competitiva.

Conclusión del Mercado europeo de implantes dentales

El mercado muestra una trayectoria ascendente robusta, sustentada por la combinación de factores demográficos, tecnológicos y de salud pública. Las empresas que integren soluciones digitales, materiales estéticos y una estrategia de expansión geográfica estarán mejor posicionadas para capitalizar el crecimiento proyectado hasta 2033.

Metodología de investigación

El estudio se basa en la recopilación de fuentes primarias (entrevistas con profesionales, encuestas a proveedores) y secundarias (informes de la industria, bases de datos de patentes). Se aplicaron técnicas de análisis estadístico para calcular el CAGR y se validaron los datos de mercado con los principales actores del sector.

Alcance de la investigación

La investigación cubre el mercado europeo de implantes dentales, incluyendo su segmentación por producto, usuario final y material. Se excluyen análisis detallados de precios específicos y cuotas de mercado de cada competidor, enfocándose en tendencias, oportunidades y proyecciones macroeconómicas.

Principales empresas y desarrollos recientes en el Mercado europeo de implantes dentales

Entre las compañías líderes, Institut Straumann AG lanzó una nueva superficie de implante que acelera la osteointegración. Dentsply Sirona presentó su plataforma de planificación digital basada en IA. Zimmer Biomet anunció una asociación con laboratorios de impresión 3D en Polonia para producir pilares de zirconio a menor costo. OSSTEM IMPLANT expandió su presencia en Europa del Este mediante la apertura de una nueva sede de ventas en Budapest.