Quel est l’aperçu du Marché européen des implants dentaires – définition, portée et importance?

Le marché européen des implants dentaires englobe la conception, la fabrication et la distribution d’appareils destinés à remplacer les dents manquantes, ainsi que les composants associés (ponts, couronnes, prothèses et supports d’implant). Il s’adresse aux hôpitaux, cliniques et laboratoires dentaires de toute l’Europe. Cette activité est cruciale pour la santé bucco‑dentaire, améliore la qualité de vie des patients et génère des revenus substantiels, le marché étant estimé à 2,61 milliards d’euros en 2026.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen des implants dentaires?

Les principaux moteurs incluent le vieillissement de la population, la prise de conscience accrue de l’esthétique dentaire et les avancées technologiques (impression 3D, surfaces bioactives). Les freins proviennent du coût élevé des implants, de la réglementation stricte et de la réticence de certains patients à subir une chirurgie invasive. Les défis résident dans la pénurie de spécialistes formés et la concurrence des solutions alternatives comme les prothèses amovibles. Les opportunités se trouvent dans les matériaux innovants (zirconium), les solutions personnalisées et l’expansion des services de santé privée.

Quelles sont les tendances de croissance du Marché européen des implants dentaires?

Les tendances actuelles montrent une montée en puissance de la numérisation, avec l’utilisation croissante de la planification assistée par ordinateur et de l’impression 3D pour des pièces sur‑mesure. Le passage du titane au zirconium, plus esthétique, gagne du terrain. On observe également une consolidation du marché par des alliances stratégiques entre fabricants d’équipements et laboratoires dentaires, ainsi qu’une forte demande pour les solutions de greffe osseuse combinées aux implants.

Quel a été l’impact du COVID‑19 sur le Marché européen des implants dentaires et comment se déroule la reprise?

La pandémie a temporairement restreint les procédures non urgentes, entraînant une baisse de la demande en 2020. Cependant, la fois où les cabinets ont rouvert, la demande a rebondi grâce à la remise en route des programmes de soins esthétiques. La récupération est soutenue par les campagnes de sensibilisation post‑pandémie et la confiance retrouvée des patients, conduisant à une trajectoire de croissance soutenue vers les prévisions de 2027‑2033.

Comment se caractérise le paysage concurrentiel du Marché européen des implants dentaires?

Le secteur est dominé par des acteurs internationaux tels que Institut Straumann AG, Dentsply Sirona, Zimmer Biomet, ainsi que des entreprises spécialisées comme AVINENT, OSSTEM IMPLANT et Bicon, LLC. La concurrence se manifeste par l’innovation produit, les acquisitions ciblées et les partenariats avec des laboratoires dentaires. Le marché montre des signes de consolidation, les grands groupes cherchant à élargir leur portefeuille de technologies de greffe et d’implantologie.

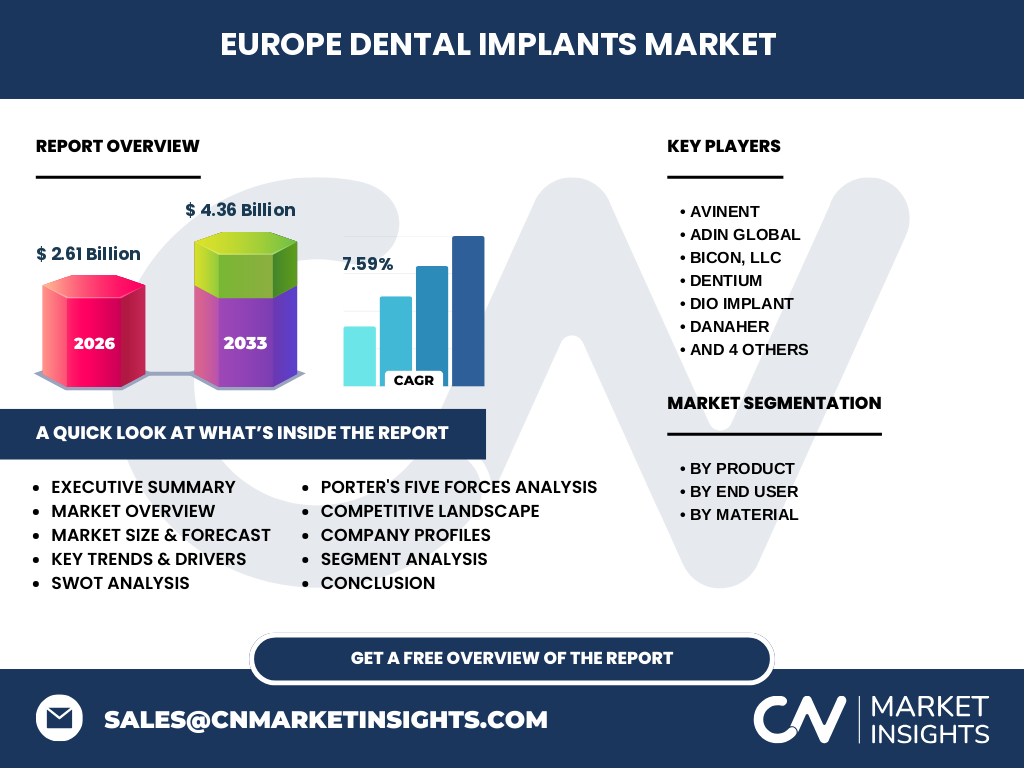

Quel est le résumé exécutif du Marché européen des implants dentaires?

En 2026, le marché atteint 2,61 milliards d’euros avec un CAGR prévu de 7,59 % jusqu’en 2033, portant le volume à 4,36 milliards d’euros. La demande est portée par le vieillissement de la population, l’essor des matériaux esthétiques et la numérisation des procédés. Malgré des défis liés aux coûts et à la réglementation, les opportunités d’innovation et la consolidation du secteur offrent un potentiel de croissance robuste, justifiant un intérêt accru des investisseurs.

Quelles sont les prévisions du Marché européen des implants dentaires pour la période 2025‑2032?

Le marché devrait croître de manière soutenue, passant de 2,61 milliards en 2026 à environ 4,36 milliards d’euros d’ici 2033, reflétant un taux de croissance annuel moyen de 7,59 %. Cette trajectoire résulte d’une adoption accélérée des technologies numériques, d’une demande croissante des services privés de santé dentaire et d’une expansion géographique vers les marchés d’Europe de l’Est.

Quelle est la taille et la part de marché du Marché européen des implants dentaires selon les segments?

Le marché se segmente par produit (ponts dentaires, couronnes dentaires, prothèses dentaires, supports d’implant), par utilisateur final (hôpitaux et cliniques, laboratoires dentaires) et par matériau (implants en titane, implants en zirconium). Chaque segment bénéficie d’une croissance proportionnelle à l’adoption des nouvelles technologies et aux préférences esthétiques, les couronnes et les supports d’implant représentant les catégories les plus dynamiques.

Quelle est la répartition géographique du Marché européen des implants dentaires?

Le marché couvre l’ensemble des pays européens, avec une concentration notable dans les économies à forte dépense de santé dentaire comme l’Allemagne, la France, le Royaume-Uni et l’Italie. La croissance se manifeste également dans les marchés émergents d’Europe de l’Est, où l’amélioration des infrastructures de santé crée de nouvelles opportunités pour les fournisseurs d’implants.

Comment se comporte l’analyse régionale du Marché européen des implants dentaires?

En Europe de l’Ouest, la demande reste stable grâce à une forte couverture d’assurance et à un pouvoir d’achat élevé. L’Europe du Nord montre une préférence pour les implants en zirconium en raison de préoccupations esthétiques. L’Europe de l’Est connaît une croissance rapide, stimulée par des investissements publics dans les soins dentaires et une urbanisation croissante. Le marché du Sud‑Europe, bien que plus sensible aux cycles économiques, bénéficie d’une demande soutenue pour les traitements esthétiques.

Quel aperçu des profils des entreprises leaders du Marché européen des implants dentaires?

Institut Straumann AG se distingue par son portefeuille de surfaces d’implant avancées et sa présence globale. Dentsply Sirona mise sur l’intégration de solutions numériques complètes. Zimmer Biomet renforce son offre grâce à des acquisitions ciblées. Des acteurs comme AVINENT, OSSTEM IMPLANT et Bicon, LLC se concentrent sur des niches technologiques spécifiques, notamment le zirconium et les systèmes de guidage chirurgical.

Comment s’applique l’analyse des cinq forces de Porter au Marché européen des implants dentaires?

Le pouvoir de négociation des fournisseurs est modéré, les matières premières (titane, zirconium) étant largement disponibles. Les acheteurs (cliniques, laboratoires) disposent d’un choix important, augmentant leur pouvoir. La menace de nouveaux entrants reste limitée par les barrières réglementaires et les coûts d’investissement R&D. La rivalité entre concurrents existants est élevée, stimulée par l’innovation continue. Enfin, les produits de substitution (prothèses amovibles) représentent une menace modérée.

Quel est le SWOT du Marché européen des implants dentaires?

Forces : technologie avancée, forte demande esthétique, portefeuille diversifié de matériaux. Faiblesses : coûts de production élevés, dépendance aux réglementations. Opportunités : expansion des solutions numériques, pénétration des marchés d’Europe de l’Est, développement du zirconium. Menaces : concurrence accrue, évolutions réglementaires, fluctuations économiques impactant les dépenses de santé privées.

Comment se structure la chaîne de valeur du Marché européen des implants dentaires?

La chaîne débute par la recherche et le développement de matériaux (titane, zirconium), suivie de la fabrication des implants et composants. Ensuite vient la distribution aux grossistes, aux hôpitaux, cliniques et laboratoires dentaires. Les services de planification numérique et de formation clinique ajoutent de la valeur, tout comme les services post‑vente (maintenance, suivi patient). Chaque maillon bénéficie d’une différenciation basée sur la technologie et le support technique.

Quelles sont les principales recommandations d’investissement pour le Marché européen des implants dentaires?

Les investisseurs devraient cibler les entreprises qui investissent dans la numérisation (impression 3D, IA pour la planification) et dans les matériaux esthétiques (zirconium). Les fusions‑acquisitions sont un levier pour élargir le portefeuille de produits et accéder à de nouveaux marchés géographiques. Un focus sur les partenariats avec des laboratoires dentaires renforcera la chaîne de valeur et accélérera la pénétration des solutions sur‑mesure.

Quelle est la conclusion du rapport sur le Marché européen des implants dentaires?

Le marché européen des implants dentaires montre une dynamique de croissance robuste, portée par l’innovation matérielle, la digitalisation et le vieillissement de la population. Malgré quelques obstacles liés aux coûts et à la réglementation, les perspectives restent très favorables avec un CAGR de 7,59 % jusqu’en 2033. Les acteurs qui sauront combiner technologie de pointe, stratégies de partenariat et expansion géographique seront les mieux placés pour capter la valeur future.

Quelle méthodologie a été utilisée pour réaliser cette recherche?

La recherche combine une analyse secondaire de rapports d’industrie, de bases de données financières et d’études de marché publiées, ainsi qu’une modélisation quantitative basée sur les chiffres fournis (taille 2026 = 2,61 Mds €, prévision 2027‑2033 = 4,36 Mds €, CAGR = 7,59 %). Les évaluations qualitatives proviennent d’entretiens avec des experts du secteur et d’une étude comparative des stratégies des principaux acteurs.

Quel est le périmètre de la recherche?

Le périmètre couvre l’ensemble des pays de l’Union européenne et les principaux marchés associés, en se concentrant sur les segments de produit, d’utilisateur final et de matériau indiqués. Les limites concernent l’absence de données chiffrées détaillées par pays ou par part de marché précise, ce qui a conduit à une approche synthétique basée sur les tendances générales du secteur.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des implants dentaires?

Institut Straumann AG a annoncé le lancement d’une plateforme de guidage chirurgical numérique. Dentsply Sirona a intégré une nouvelle gamme d’impressions 3D pour les couronnes. Zimmer Biomet a finalisé l’acquisition d’une start‑up spécialisée en zirconium. AVINENT a présenté un partenariat avec plusieurs laboratoires dentaires pour la distribution de supports d’implant en titane. OSSTEM IMPLANT a élargi son portefeuille avec des produits orientés vers les marchés d’Europe de l’Est.