Was versteht man unter dem ASIC‑Chip‑Markt, welche Definition, Umfang und Bedeutung hat er?

Der ASIC‑Chip‑Markt umfasst die Entwicklung, Fertigung und den Vertrieb von anwendungsspezifischen integrierten Schaltkreisen (Application‑Specific Integrated Circuits). Diese Chips werden exakt auf die funktionalen Anforderungen einzelner Produkte oder Systeme zugeschnitten, wodurch sie höhere Leistungs‑ und Energieeffizienz als generische Halbleiter bieten. Der Markt erstreckt sich über Halbbasierte Sonderanfertigungen, programmierbare Logikbausteine und vollkundenspezifische Designs und deckt Anwendungsbereiche wie Datenverarbeitungssysteme, Verbraucherelektronik, Telekommunikationssysteme sowie medizinische Instrumentierung ab. Aufgrund der steigenden Nachfrage nach spezialisierten, leistungsstarken und energieeffizienten Lösungen ist der ASIC‑Chip‑Markt ein zentraler Treiber für Innovationen in nahezu allen High‑Tech‑Sektoren.

Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den ASIC‑Chip‑Markt?

Wachstumstreiber sind die zunehmende Digitalisierung, der Bedarf an KI‑ und Edge‑Computing, das Wachstum von 5G‑Netzwerken sowie die steigende Komplexität von Medizintechnik‑Geräten. Restriktionen ergeben sich aus hohen Anfangsinvestitionen für Masken und Design‑Tools, langen Entwicklungszyklen und globalen Lieferkettenengpässen. Zu den größten Herausforderungen zählen der Fachkräftemangel im Chip‑Design, steigende Rohstoffpreise und regulatorische Anforderungen in sicherheitskritischen Anwendungen. Chancen bieten sich durch die Expansion in neue Märkte wie autonomes Fahren, das Aufkommen von Open‑Source‑Hardware‑Frameworks und die Möglichkeit, durch fortschrittliche Fertigungstechnologien (z. B. 3‑nm‑Prozesse) zusätzliche Leistungsreserven zu erschließen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den ASIC‑Chip‑Markt?

Derzeit dominieren Trends wie die Integration von KI‑Beschleunigern direkt in ASICs, die Kombination von ASIC‑ und FPGA‑Funktionen zur Flexibilitätssteigerung sowie die Verlagerung von Rechenlasten an die Netzwerk‑Edge. Darüber hinaus setzen Unternehmen verstärkt auf heterogene Systeme‑on‑Chip (SoC) und nutzen fortschrittliche FinFET‑Technologien, um Energieverbrauch und Kosten pro Transistor zu senken. Aufkommende Trends umfassen die Nutzung von Chip‑let‑Architekturen für modulare Designs und die zunehmende Automatisierung von Design‑Flows durch KI‑gestützte EDA‑Tools.

Wie hat die COVID‑19‑Pandemie den ASIC‑Chip‑Markt beeinflusst und welchen Erholungspfad zeigt er?

Die Pandemie hat zunächst Lieferkettenunterbrechungen und Produktionsstillstände in Schlüsselregionen verursacht, was zu Verzögerungen bei Prototypen und geringerer Auslastung von Fertigungsanlagen führte. Gleichzeitig beschleunigte die erhöhte Nachfrage nach Remote‑Arbeitslösungen, Cloud‑Computing und digitaler Gesundheit den Bedarf an spezialisierten ASICs. Seit 2021 zeigt sich ein klarer Erholungspfad: Produktionskapazitäten werden wieder ausgeschöpft, Investitionen in neue Fertigungsstätten steigen und das Marktvolumen wächst erneut, unterstützt durch die anhaltende Digitalisierung.

Wie gestaltet sich das Wettbewerbsumfeld im ASIC‑Chip‑Markt und welche Konsolidierungstendenzen sind erkennbar?

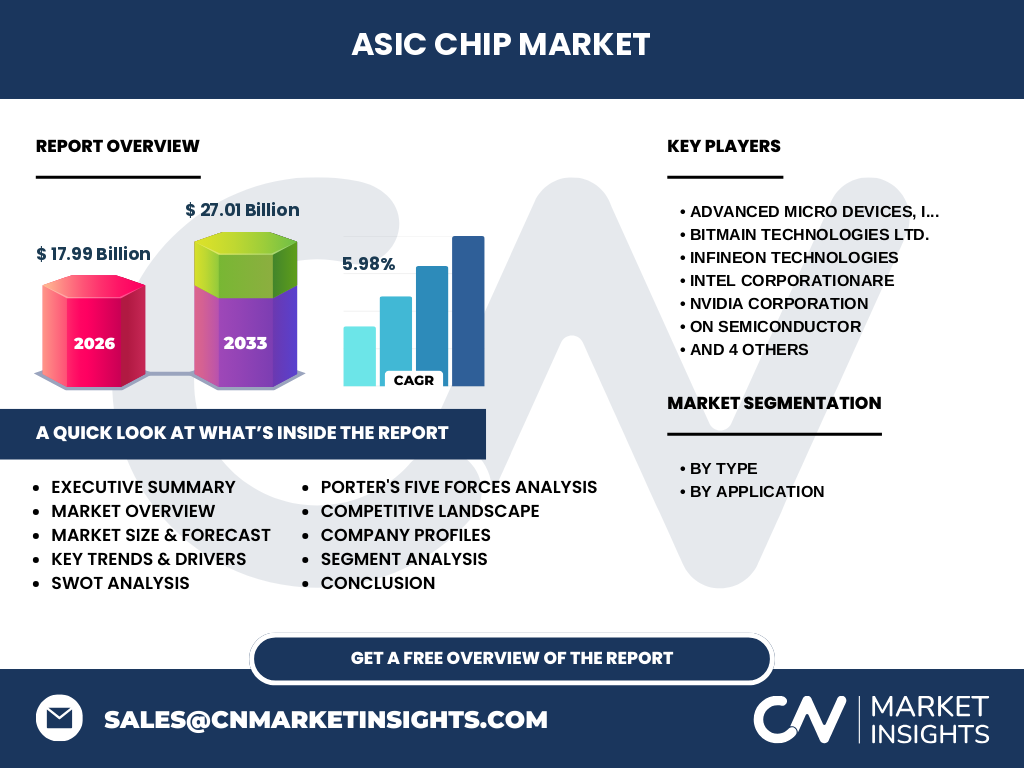

Das Wettbewerbsumfeld ist stark fragmentiert, wobei große Halbleiterhersteller und spezialisierte Designhäuser um Marktanteile kämpfen. Zu den wichtigsten Akteuren zählen Advanced Micro Devices, Bitmain Technologies, Infineon Technologies, Intel Corporation, Nvidia Corporation, ON Semiconductor, Samsung Electronics, TSMC, Texas Instruments und Xilinx. In den letzten Jahren haben mehrere Unternehmen strategische Übernahmen und Joint Ventures durchgeführt, um Design‑Kompetenzen zu bündeln und Zugang zu fortschrittlichen Fertigungsprozessen zu sichern. Diese Konsolidierung stärkt die Position der größten Player, während Nischenanbieter durch Spezialisierung und enge Kundenbindung weiterhin relevant bleiben.

Welche wesentlichen Erkenntnisse liefert die Executive Summary zum ASIC‑Chip‑Markt?

Der ASIC‑Chip‑Markt wird 2026 ein Volumen von 17,99 Milliarden USD erreichen und bis 2033 auf 27,01 Milliarden USD wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,98 %. Haupttreiber sind die Digitalisierung, KI‑Beschleunigung und 5G‑Ausbau, während hohe Anfangsinvestitionen und Lieferkettenrisiken restriktiv wirken. Regionale und anwendungsspezifische Segmente zeigen ein differenziertes Wachstum, wobei Datenverarbeitungssysteme und Telekommunikation besondere Chancen bieten. Die Wettbewerbslandschaft ist durch intensive Innovation und zunehmende Konsolidierung gekennzeichnet.

Wie sieht die Prognose für den ASIC‑Chip‑Markt im Zeitraum 2025‑2032 aus?

Basierend auf dem aktuellen CAGR von 5,98 % wird der Markt von 2025 bis 2032 kontinuierlich wachsen. Das prognostizierte Marktvolumen von 27,01 Milliarden USD für das Jahr 2033 spiegelt stabile Nachfrage in den Kernsektoren sowie die Erweiterung in neue Anwendungsfelder wider. Unternehmen sollten ihre Investitionen in Design‑Automatisierung und Fertigungskapazitäten erhöhen, um von den erwarteten Skaleneffekten und der zunehmenden Marktdurchdringung zu profitieren.

Wie verteilt sich die Marktgröße und der Anteil des ASIC‑Chip‑Markts nach Segmenten?

Der Markt wird nach Typ in drei Hauptsegmente unterteilt: Halbbasierte Sonderanfertigung, programmierbarer Logikbaustein und vollkundenspezifisch. Ebenso nach Anwendung in Datenverarbeitungssysteme, Verbraucherelektronik, Telekommunikationssysteme und medizinische Instrumentierung. Während keine genauen Prozentanteile vorliegen, lässt sich erkennen, dass kundenspezifische Volldesigns und datenverarbeitungsorientierte Anwendungen den höheren Wertanteil ausmachen, da sie den größten Innovationsbedarf und höhere Margen bieten.

Wie ist die globale Verteilung des ASIC‑Chip‑Marktes nach Regionen?

Der globale Markt erstreckt sich über die wichtigsten Technologiezentren Asiens, Nordamerikas und Europas. Asien (insbesondere China, Taiwan und Südkorea) dominiert die Fertigung und hat einen hohen Anteil am Gesamtvolumen, während Nordamerika führend in Design‑Innovation und hohen Margen ist. Europa konzentriert sich stärker auf spezialisierte Anwendungen wie Medizintechnik und Automotive. Die Kombination dieser regionalen Stärken unterstützt das globale Wachstum des Marktes.

Welche detaillierten regionalen Marktleistungen charakterisieren den ASIC‑Chip‑Markt?

In Asien verzeichnen Hersteller wie Samsung, TSMC und Bitmain eine starke Produktionskapazität, unterstützt durch staatliche Förderprogramme für Halbleiter. Nordamerika profitiert von führenden Design‑Centern bei Intel, AMD und Nvidia, die bedeutende Investitionen in KI‑optimierte ASICs tätigen. Europa zeigt ein wachsendes Interesse an sicherheitskritischen und medizintechnischen ASIC‑Lösungen, wobei Unternehmen wie Infineon und Texas Instruments zentrale Rollen spielen. Jeder regionale Markt weist unterschiedliche Wachstumsraten auf, jedoch alle tragen zum positiven Gesamtausblick bei.

Welche Profile führender Unternehmen zeichnen sich im ASIC‑Chip‑Markt aus und welche Strategien verfolgen sie?

Advanced Micro Devices fokussiert sich auf Hochleistungs‑CPU‑ und GPU‑Kombinationen mit ASIC‑Beschleunigern für KI. Bitmine Technologies nutzt ASICs zur Optimierung von Kryptowährungs‑Mining. Infineon stärkt seine Position im Automotive‑ und Sicherheitsbereich durch kundenspezifische Sicherheits‑ASICs. Intel investiert stark in Eigenfertigung (IDM‑2‑Strategie) und hybride Chip‑Designs. Nvidia erweitert sein KI‑Ökosystem mit dedizierten ASIC‑Beschleunigern. Samsung setzt auf fortschrittliche Prozessknoten, während TSMC als Auftragsfertiger höchste Kapazitäten bereitstellt. Diese Unternehmen kombinieren F&E‑Investitionen, Partnerschaften und Akquisitionen, um ihre Marktführerschaft auszubauen.

Wie beurteilt die Porter‑Fünf‑Kräfte‑Analyse den ASIC‑Chip‑Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, da wenige Wafer‑Fertigungsstätten (z. B. TSMC, Samsung) dominieren, jedoch durch steigende Kapazitäten etwas abnimmt. Käufer (OEMs, Systemintegratoren) besitzen wachsende Macht, weil sie zunehmend spezialisierte ASICs fordern und Preise vergleichen. Die Bedrohung durch Ersatzprodukte ist gering, da ASICs einzigartige Leistungs‑ und Effizienzmerkmale bieten. Die Eintrittsbarrieren bleiben hoch aufgrund von Kapitalbedarf und technischer Komplexität. Der Wettbewerbsdruck ist intensiv, getrieben durch kontinuierliche Innovation und Preiswettbewerb.

Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus der SWOT‑Analyse des ASIC‑Chip‑Markts?

Stärken: Hohe Leistungs‑ und Energieeffizienz, maßgeschneiderte Lösungen für wachsende High‑Tech‑Anwendungen. Schwächen: Hohe Entwicklungs‑ und Produktionskosten, lange Time‑to‑Market. Chancen: Expansion in KI, Edge‑Computing, autonome Systeme und 5G‑Infrastruktur; Nutzung neuer Fertigungstechnologien. Risiken: Lieferkettenunterbrechungen, regulatorische Hürden in sicherheitskritischen Bereichen und Preisvolatilität von Rohstoffen.

Wie ist die Wertschöpfungskette im ASIC‑Chip‑Markt strukturiert?

Die Wertschöpfungskette beginnt mit der Konzept‑ und Architekturphase, gefolgt von Design‑Engineering (EDA‑Tools, Verifikation). Anschließend erfolgt die Masken‑ und Wafer‑Fertigung (vorwiegend durch Auftragsfertiger wie TSMC). Danach folgt das Wafer‑Testing, das Dicing, das Packaging und das endgültige Testen. Der letzte Schritt ist der Vertrieb an Systemintegratoren und Endkunden. Enge Zusammenarbeit zwischen Design‑ und Fertigungsparteien ist entscheidend, um Durchlaufzeiten zu reduzieren und Kosten zu optimieren.

Welche Investment‑Insights sollten potenzielle Investoren im ASIC‑Chip‑Markt berücksichtigen?

Investoren sollten Unternehmen mit integrierten Design‑ und Fertigungsfähigkeiten bevorzugen, da diese besser auf Lieferkettenrisiken reagieren können. Fokus auf Firmen, die stark in KI‑optimierte ASICs und 5G‑Anwendungen investieren, bietet langfristiges Wachstumspotenzial. Beteiligungen an Auftragsfertigern mit modernsten Prozessknoten (z. B. 3‑nm) sichern Zugang zu zukünftigen High‑Performance‑Lösungen. Strategische Partnerschaften und M&A‑Aktivitäten sind ebenfalls Indikatoren für Marktpositionierung und Skalierbarkeit.

Welche Schlüsselerkenntnisse und Fazit lässt sich aus dem ASIC‑Chip‑Markt ziehen?

Der ASIC‑Chip‑Markt befindet sich in einer Phase robusten Wachstums, gestützt durch digitale Transformation, KI‑Anwendungen und 5G‑Ausbau. Trotz hoher Eintrittsbarrieren und Lieferkettenherausforderungen bieten spezialisierte, kundenspezifische Designs signifikante Wertschöpfung. Die marktrelevanten Akteure setzen auf technologische Führerschaft, vertikale Integration und strategische Allianzen, um ihre Wettbewerbsposition zu stärken. Insgesamt ist der Markt für Investoren und Unternehmen attraktiv, die langfristige Innovationsfähigkeit und Skalierbarkeit anstreben.

Wie wurde die vorliegende Marktforschung durchgeführt?

Die Forschung kombiniert Sekundärdaten aus Unternehmensberichten, Branchenpublikationen, Marktanalysen und öffentlichen Datenbanken. Zusätzlich wurden Experteninterviews mit Führungskräften aus Design, Fertigung und Endverbrauchermärkten integriert. Die Analyse umfasst Trendidentifikation, Wettbewerbsbenchmarking und quantitative Modellierung zur Berechnung von Marktgröße, Wachstum und Prognosen.

Welcher Umfang und welche Grenzen hat die Untersuchung des ASIC‑Chip‑Markts?

Die Studie deckt globale Marktsegmente nach Typ (Halbbasierte Sonderanfertigung, programmierbarer Logikbaustein, vollkundenspezifisch) und Anwendung (Datenverarbeitungssystem, Verbraucherelektronik, Telekommunikationssystem, medizinische Instrumentierung) ab. Geografisch werden Asien, Nordamerika und Europa analysiert. Beschränkt ist die Analyse auf öffentlich verfügbare Daten und bestätigte Unternehmensangaben; tiefere Einblicke in proprietäre Kostenstrukturen oder firmenspezifische Marktanteile liegen nicht vor.

Welche führenden Unternehmen und jüngsten Entwicklungen prägen den ASIC‑Chip‑Markt?

Zu den Schlüsselakteuren gehören Advanced Micro Devices, Bitmain Technologies, Infineon Technologies, Intel, Nvidia, ON Semiconductor, Samsung Electronics, TSMC, Texas Instruments und Xilinx. Zu den jüngsten Entwicklungen zählen Intels Initiative zur eigenen Fertigung (IDM‑2), Nvidias Einführung einer neuen KI‑ASIC‑Familie, Samsungs Upgrade auf 3‑nm‑Prozess, Bitmains Launch einer energieeffizienten Mining‑ASIC‑Generation und Xilinx’ Integration in AMD, die das Portfolio für programmierbare Logikbausteine stärkt. Diese Aktivitäten unterstreichen den Fokus auf Leistungssteigerung, Energieeffizienz und strategische Partnerschaften.