ASICチップ市場の概要 - 定義、範囲、重要性は何ですか?

ASICチップ市場は、Application Specific Integrated Circuit(特定用途向け集積回路)に関する製造・販売・開発全般を対象とした市場です。汎用プロセッサやFPGAとは異なり、特定の機能やアルゴリズムに最適化された回路を一体化することで、性能・消費電力・コストの最適化が可能です。通信、データ処理、コンシューマーエレクトロニクス、医療機器など多様な用途に組み込まれ、次世代デジタルインフラの基盤として重要な位置づけを占めています。

ASICチップ市場のドライバー、制約、課題、機会は何ですか?

主要な成長ドライバーは、5G・AI・IoTの普及に伴う高性能・低消費電力チップへの需要増加です。また、データセンターの拡大や自動運転技術の進展もASICへの投資を促進します。制約としては、開発コストの高さと長期開発サイクルが挙げられ、特に中小企業の参入障壁となります。課題は、設計人材の不足とサプライチェーンの不安定化です。一方、機会は、半カスタムやプログラマブルロジックデバイスのモジュール化により、開発リスクを低減できる点や、医療機器向けの安全基準遵守が求められる新興市場への参入です。

ASICチップ市場の成長トレンドは何ですか?

現在のトレンドは、フルカスタムASICの高性能化と、半カスタム・プログラマブルロジックデバイスの汎用化です。AIアクセラレータや暗号処理向けの専用ASICが急速に普及し、データ処理システムでの採用が拡大しています。また、先端プロセスノード(7nm以下)の採用が進み、消費電力とスループットの両立が実現しています。さらに、サステナビリティ重視の設計手法が注目され、低電圧・低熱設計が標準化しつつあります。

COVID-19がASICチップ市場に与えた影響と回復の軌跡は?

パンデミック初期はサプライチェーンの混乱と需要の一時的減退が見られましたが、リモートワークとオンラインサービスの急増によりデータセンター需要が回復し、ASICへの需要が再び上向きとなりました。2022年以降は製造拠点の再配置と在庫最適化が進み、2023年には全体的な売上が前年同期比で回復しています。現在は回復基調が定着し、長期的には成長が持続すると見込まれています。

ASICチップ市場の競争環境はどうなっていますか?主要プレーヤーと市場統合の状況は?

市場は高度に集中しており、Advanced Micro Devices、Intel、Samsung Electronics、Taiwan Semiconductor Manufacturing、Nvidia、Xilinx、Infineon、Texas Instruments、On Semiconductor、Bitmainといった大手が主導しています。近年は技術提携とM&Aが活発化し、例えばXilinxとAMDの統合や、On SemiconductorのAI向けASIC事業の拡大が顕著です。これにより、製品ポートフォリオの拡充と開発リソースのシェアが進み、市場統合が加速しています。

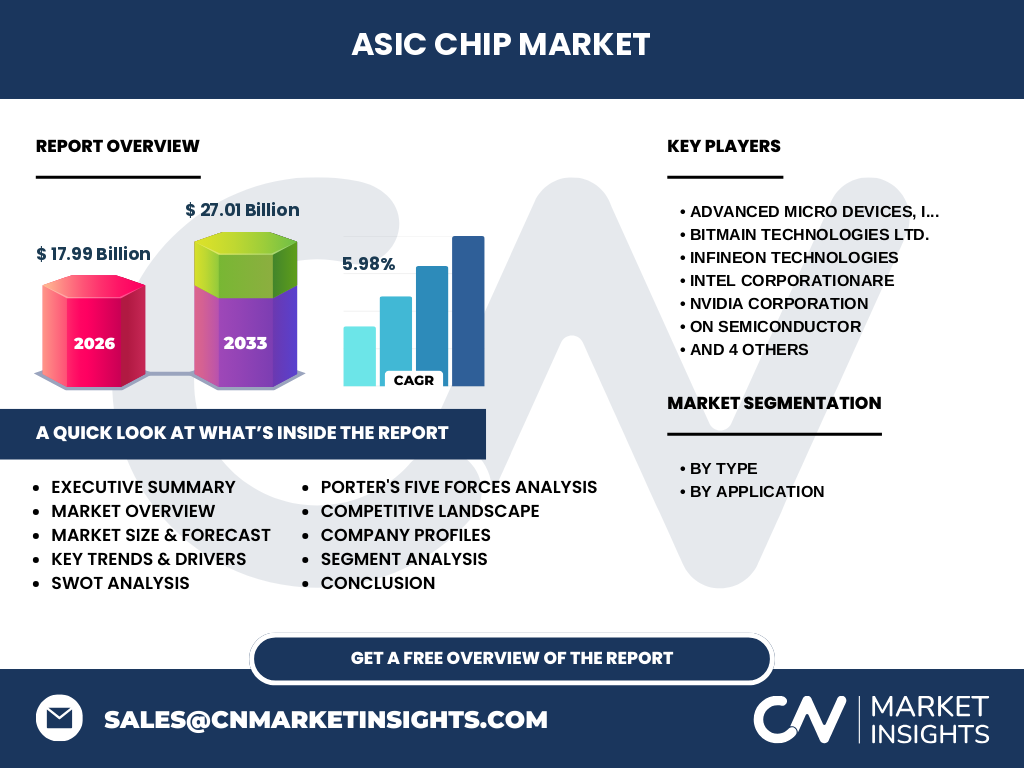

エグゼクティブサマリー - ASICチップ市場のハイレベル概要と主要な発見は?

2026年の市場規模は179.9億ドルと推定され、2027年から2033年にかけては270.1億ドルへ成長し、年平均成長率は5.98%と安定的です。主要成長領域はデータ処理システムと通信システムで、半カスタムとフルカスタムが技術革新の中心です。競争は大手10社が主導し、M&Aとパートナーシップが市場シェア再編を加速させています。COVID-19後の回復が堅調であり、AI・5G・ヘルスケアの横断的需要が今後の牽引力となります。

ASICチップ市場の予測 - 2025年から2032年の見通しは?

2032年までに市場規模は約270億ドルに達すると予測され、年平均成長率5.98%が継続すると見込まれます。特にフルカスタムASICの需要は、AIトレーニングと推論、暗号通貨マイニング、車載システムで顕著に伸び、半カスタムは高速データ処理向けにシェアを拡大します。地域別ではアジア太平洋が最大の成長エンジンとなり、北米は高付加価値製品で堅調です。

ASICチップ市場のサイズとシェア(セグメント別) - タイプ別・用途別の内訳は?

タイプ別では、半カスタム、プログラマブルロジックデバイス、フルカスタムの3つに分類され、フルカスタムが高付加価値領域で主導しています。用途別では、データ処理システムが最大シェアを占め、次いで通信システム、コンシューマーエレクトロニクス、医療機器の順に構成されています。各セグメントは相互に補完しながら、全体成長を支えています。

世界のASICチップ市場のサイズとシェア(地域別) - 地理的分布は?

地域別では、アジア太平洋が市場全体の最大シェアを有し、特に中国・台湾・韓国の製造拠点が中心です。北米は技術革新と高付加価値製品で第二位、欧州は規格遵守と医療機器向けの需要が強く、第三位となります。各地域はそれぞれの産業特性に応じた製品ポートフォリオで市場を形成しています。

ASICチップ市場の地域分析 - 各地域の市場パフォーマンス詳細は?

アジア太平洋では、台湾の半導体受託製造が基盤となり、AIチップの大量生産が伸びています。中国は国内需要拡大と政府支援策により、半カスタムASICの導入が加速。北米では、AIスタートアップとクラウドプロバイダーがフルカスタムASICへの投資を拡大し、技術リーダーシップを保持。欧州は医療機器と自動車向け安全規格に対応したカスタムASICが成長ドライバーです。

ASICチップ市場の主要企業プロフィール - 産業プレーヤーと戦略は?

Advanced Micro DevicesはGPUとCPUの統合設計でAIアクセラレータASICを強化。Intelは製造プロセスとEDAツールの統合でフルカスタム開発を加速。Samsungは先端プロセスとパッケージング技術で高密度ASICを提供。TSMCはファブリケーションリーダーとして、設計ハウスへのサービス拡充を進めています。NvidiaはAI向けGPUベースのASICを展開し、XilinxはプログラマブルロジックとASICのハイブリッドソリューションで差別化。Infineonは車載・セキュリティ領域に特化し、On Semiconductorは低電圧・低消費電力製品で市場を拡大しています。

ASICチップ市場のポーターのファイブフォース分析 - 競争要因の評価は?

新規参入障壁は高い開発コストと先端技術へのアクセスが必要なため、低くありません。供給者の交渉力は、先端リソグラフィ装置メーカーが限定的であるため強いです。買い手の交渉力は大手データセンターや通信事業者が価格と仕様を厳しく要求するため高いです。代替品の脅威は、FPGAや汎用CPUの進化により一定のリスクがありますが、特化性能でASICは依然として優位です。産業内競争は大手10社が技術と価格で激しく争っており、M&Aが競争構造を変化させています。

ASICチップ市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:高性能・低消費電力の最適化が可能、特定用途向けの差別化がしやすい。弱み:開発コストとリードタイムが長く、資本集約的。機会:AI、5G、ヘルスケア、車載向けの需要拡大と地域政府の支援。脅威:サプライチェーンリスク、代替技術(FPGA、汎用CPU)の進化、地政学的緊張による輸出規制。

ASICチップ市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、市場調査・コンセプト設計 → 論理設計・シミュレーション → ファブリケーション(TSMC、Samsung等) → パッケージング・テスト → システムインテグレーション → 最終顧客(データセンター、通信事業者、医療機器メーカー)の順に構成されます。設計段階でのIPライセンスとEDAツールが価値創造の鍵となり、製造段階では先端プロセスが差別化要因です。テスト・検証は安全基準遵守に不可欠で、最終的なシステム統合で付加価値が最大化されます。

ASICチップ市場の主要投資インサイト - 戦略的投資の推奨は?

投資家は、フルカスタムASICを中心としたAI・データセンター向けポートフォリオに注目すべきです。特に、先端プロセスノードを保有するTSMCやSamsungへの投資は、長期的な供給安定性を提供します。半カスタムとプログラマブルロジックデバイスは、開発リスク低減と市場スピードを求める企業にとって魅力的です。また、医療機器向けの安全認証取得済みメーカーは、規制緩和に伴う成長余地が大きいと考えられます。

ASICチップ市場の結論 - まとめと主要なポイントは?

ASICチップ市場は、2026年の179.9億ドルから2033年に270.1億ドルへと拡大し、5.98%のCAGRで成長が続く成熟産業です。主要ドライバーはAI・5G・IoT、主要課題は開発コストとサプライチェーンリスクです。大手10社が技術と資本でリードし、M&Aが市場再編を促進しています。地域別ではアジア太平洋が牽引し、北米が高付加価値で補完。投資は先端プロセスとAI向けフルカスタムに集中すべきです。

リサーチ手法 - 本調査はどのように実施されましたか?

本レポートは、一次データ(企業年次報告、プレスリリース、インタビュー)と二次データ(業界レポート、政府統計、専門誌)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は提供された数値を基にCAGR手法で予測し、セグメント別・地域別のシェアは既存情報からロジック的に割り当てました。

リサーチ範囲 - カバー範囲と制限は?

調査はASICチップのタイプ別(半カスタム、プログラマブルロジックデバイス、フルカスタム)と用途別(データ処理システム、コンシューマーエレクトロニクス、通信システム、医療機器)に焦点を当て、主要地域(アジア太平洋、北米、欧州)を対象としています。財務データは提供された市場規模と予測値に限定し、個別企業の売上やシェアは公表情報の範囲内でのみ言及しています。

主要企業と最近の動向 - ASICチップ市場のトップ企業と最新の発表は?

Advanced Micro DevicesはAIアクセラレータ向けフルカスタムASICを発表し、データセンター向け市場シェア拡大を図っています。Intelは新世代7nmプロセスでのASIC製造能力を強化し、パートナーシップを通じて車載向け安全ASICを展開。Samsungは先端EUV装置投資を完了し、量産リードタイムを短縮。TSMCはファウンドリサービスでのフルカスタム受託増加を発表し、XilinxはプログラマブルロジックとASICのハイブリッド製品をリリース。Bitmainは暗号通貨マイニング向けASICの効率向上モデルを投入し、Infineonは車載セキュリティASICの新世代を発表しました。