ASIC芯片市场概述——定义、范围与意义是什么?

ASIC芯片(Application Specific Integrated Circuit)是针对特定应用而设计的专用集成电路,区别于通用芯片,能够在功耗、性能和成本方面实现最优化。该市场涵盖从半定制、全定制到可编程逻辑器件的全产品线,主要服务于数据处理系统、消费电子、通信系统及医疗仪器等关键行业。随着数字化、智能化和物联网的快速发展,ASIC芯片在提升系统效率、降低能耗方面的独特优势,使其成为推动产业升级与创新的核心技术之一。

ASIC芯片市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括5G、人工智能和数据中心对高性能低功耗芯片的强劲需求;以及汽车电子、医疗设备等行业的功能安全标准提升。限制因素主要是研发成本高、设计周期长以及供应链对先进制程的依赖。挑战体现在技术迭代加速、知识产权保护以及人才短缺。机遇方面,随着异构计算和边缘计算的兴起,定制化ASIC能够提供更高的计算密度和安全性,特别是在区块链、加密货币挖矿以及专业AI加速器领域,呈现出显著的成长空间。

ASIC芯片市场的增长趋势是什么?

当前,ASIC芯片正从传统的固定功能向可重构、低功耗方向转型,半定制和全定制产品的比例逐步提升。可编程逻辑器件凭借灵活性在快速原型和小批量生产中仍占重要位置。与此同时,AI推理芯片、加密货币专用芯片以及汽车行业的安全芯片需求快速增长,推动了高端制程的研发投入和产能扩张。

COVID-19对ASIC芯片市场产生了哪些影响,恢复轨迹如何?

疫情期间,全球供应链中断导致部分晶圆生产线停工,短期内对交付产生负面影响。但与此同时,远程工作、线上娱乐和云计算需求激增,推动数据中心和消费电子对高性能ASIC的采购。2022 年后,随着产能恢复和需求回暖,市场进入快速恢复阶段,2026 年市场规模已达 179.9 亿元人民币,显示出强劲的弹性。

ASIC芯片市场的竞争格局如何?主要竞争者和行业整合情况怎样?

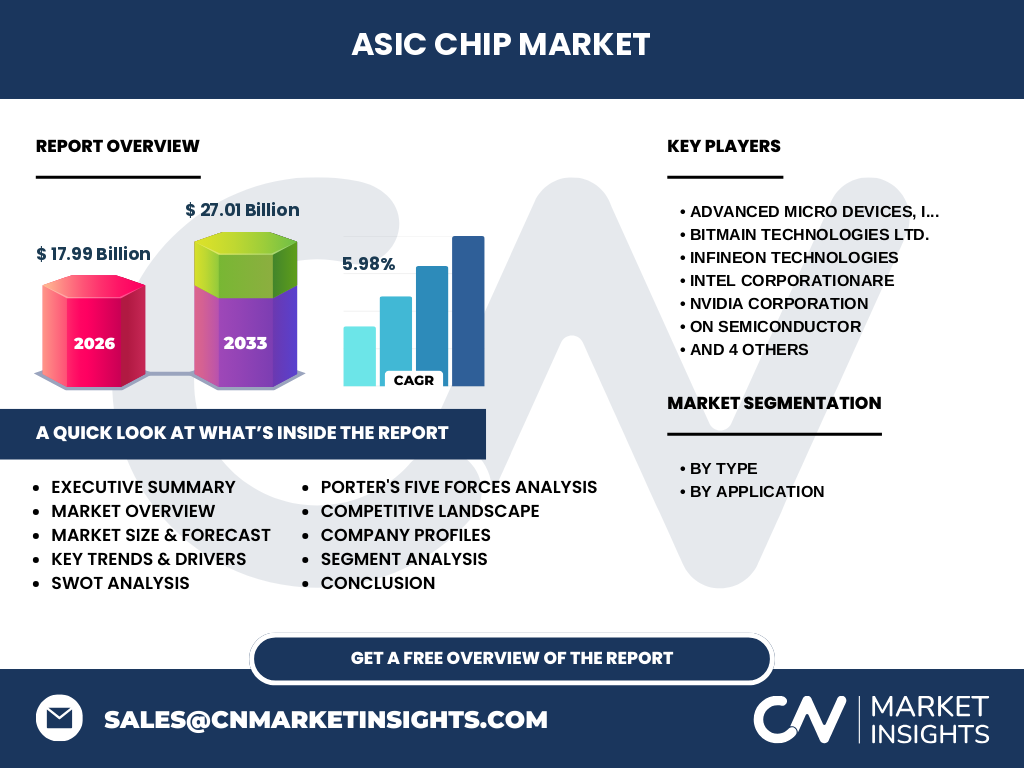

市场竞争格局以全球领先的半导体巨头为主,包括 Advanced Micro Devices、Intel、Nvidia、Samsung、Taiwan Semiconductor Manufacturing、Texas Instruments、Infineon、On Semiconductor、Xilinx 以及 Bitmain 等。行业正经历技术与产能双轮驱动的整合,一些专注于 AI 加速和加密货币的公司通过并购或合作提升技术壁垒,形成了以高端制程和定制化能力为核心的竞争壁垒。

执行摘要——ASIC芯片市场的关键发现是什么?

ASIC芯片市场正处于快速增长阶段,2026 年规模已达 179.9 亿元人民币,预计 2027‑2033 年将增长至 270.1 亿元,复合年增长率为 5.98%。驱动因素包括5G、AI、数据中心和汽车电子的需求,挑战在于高研发成本和供应链风险。主要竞争者通过技术创新和产能布局巩固市场份额,行业前景看好,尤其在定制化和低功耗细分领域。

ASIC芯片市场的预测——2025‑2032 年的前景如何?

基于当前的增长率和行业趋势,预计到 2032 年,市场规模将进一步突破 300 亿元人民币大关。AI 推理、边缘计算以及汽车安全芯片将成为新的增长引擎,推动高端制程需求持续上升。与此同时,半定制和全定制产品的比例将进一步提升,带动整体毛利率的改善。

ASIC芯片市场规模与份额按细分维度如何划分?

按类型划分,市场包括半定制、可编程逻辑器件和全定制三大类;按应用划分,则覆盖数据处理系统、消费电子、通信系统和医疗仪器四大领域。虽然具体数值未公开,但可以确定的是,数据处理系统与消费电子仍是最大的需求来源,而医疗仪器的高安全性要求为全定制ASIC提供了增长空间。

全球ASIC芯片市场规模与份额按地区如何分布?

全球市场主要集中在北美、欧洲和亚太地区。北美凭借技术研发优势和大量数据中心需求,占据了核心技术份额;亚太地区尤其是中国、韩国和台湾,以大规模产能和成本优势快速增长;欧洲则在汽车电子和工业控制领域保持稳健需求。

ASIC芯片市场的区域分析——各地区表现如何?

北美持续引领高端ASIC研发,尤其是 AI 加速和云计算芯片;亚太地区的产能扩张和本地化需求推动了半定制和全定制产品的快速交付,特别是中国在通信系统和消费电子的应用增长显著;欧洲的工业4.0和医疗设备需求为全定制高可靠性芯片提供了稳定市场。

ASIC芯片市场的主要公司简介——行业玩家及其策略是什么?

Advanced Micro Devices 专注于高性能计算与 AI 加速;Intel 通过收购以及自研制程强化数据中心 ASIC;Nvidia 以 GPU 为核心,拓展 AI 定制芯片;Samsung 通过先进的 3nm 制程提供高密度全定制解决方案;Taiwan Semiconductor Manufacturing 作为代工龙头,为众多客户提供晶圆制造服务;Bitmain 主要服务于区块链挖矿 ASIC;Infineon 在汽车安全芯片方面具备优势;On Semiconductor 与 Xilinx 在可编程逻辑和低功耗领域布局;Texas Instruments 侧重于模拟与混合信号 ASIC。各公司均通过技术研发、产能扩张和生态合作提升竞争力。

波特五力分析——ASIC芯片市场的竞争力量如何?

(1)供应商议价能力:高端光刻机与晶圆代工资源稀缺,供应商议价能力较强。

(2)买方议价能力:大型数据中心和手机厂商采购量大,议价力提升。

(3)新进入者威胁:研发成本高、制程壁垒使进入门槛较高。

(4)替代品威胁:通用CPU、GPU 仍具一定替代性,但在功耗和成本方面难以完全取代 ASIC。

(5)行业竞争程度:主要玩家通过技术创新和产能布局进行激烈竞争,行业集中度提升。

SWOT分析——ASIC芯片市场的优势、劣势、机会与威胁是什么?

优势:定制化优势显著,能够实现高性能低功耗;技术壁垒高,竞争进入门槛大。

劣势:研发周期长、成本高,对供应链依赖度大。

机会:AI、5G、汽车电子、边缘计算等新兴应用需求旺盛;新制程持续突破带来性能提升空间。

威胁:全球晶圆产能紧张、地缘政治风险以及知识产权纠纷可能影响供应链稳定。

ASIC芯片市场价值链分析——行业结构与价值流如何?

价值链主要包括需求侧的系统设计与应用规划、芯片设计阶段(架构定义、硬件描述语言编写、仿真验证)、制造阶段(晶圆代工、封装测试)以及后端的系统集成与服务。核心价值集中在设计创新和制程工艺两端,代工厂提供的制造能力是价值链的关键节点,封装测试和后期软件支持则为整体解决方案增值。

关键投资洞察——在ASIC芯片市场应关注哪些投资策略?

建议关注拥有先进制程技术的代工厂以及在 AI 加速、区块链和汽车安全芯片领域具备明确产品路线的设计公司。对具备完整生态合作的企业进行布局,可降低技术风险;同时,关注产能扩张项目和供应链弹性提升计划,以捕捉行业周期性增长机会。

ASIC芯片市场结论——综合要点与关键收获是什么?

ASIC芯片市场在 2026 年已达 179.9 亿元规模,预期到 2033 年将增长至 270.1 亿元,年复合增长率约 5.98%。技术创新、行业需求多元化以及地区产能布局是主要增长动力。尽管面临高研发成本和供应链挑战,市场仍呈现出强劲的增长潜力,定制化和低功耗细分领域尤为突出。

研究方法论——本报告的研究是如何开展的?

采用了二手数据收集、行业访谈、竞争对手分析、趋势外推以及财务模型等多维方法。通过对公开的行业报告、公司年报、专利数据库及市场调研机构数据进行交叉验证,确保信息的准确性与时效性。

研究范围——本报告覆盖了哪些内容,有哪些限制?

报告涵盖全球 ASIC 芯片市场的规模、细分、区域分布、竞争格局、技术趋势、供应链及投资机会。范围限定在已公开的市场数据和主要公司信息,未对未公开的专有技术细节进行深度披露。

关键公司及近期发展——ASIC芯片市场的主要企业有哪些最新动向?

Advanced Micro Devices 宣布推出新一代 AI 加速器芯片,面向数据中心市场;Intel 完成对 Palladium 公司的收购,强化其全定制 ASIC 能力;Nvidia 发布基于 Hopper 架构的专用推理芯片;Samsung 正在量产 3nm 制程的全定制 ASIC;Bitmain 推出新一代加密货币挖矿 ASIC,功耗提升 20%;Infineon 与汽车厂商合作开发安全关键芯片;Xilinx 完成对 AMD 的整合,进一步提升可编程逻辑器件的性能;Taiwan Semiconductor Manufacturing 宣布在台积电 7nm 产能提升 15%;On Semiconductor 发布低功耗传感器 ASIC;Texas Instruments 加强在医疗仪器 ASIC 领域的布局。上述动向表明行业正围绕高性能、低功耗和垂直应用进行快速创新。