Wie ist der Asien‑Pazifik‑Markt für Ultraschallsensoren definiert, welches ist sein Umfang und warum ist er von Bedeutung?

Der Asien‑Pazifik‑Markt für Ultraschallsensoren umfasst alle Sonarsensoren, die Schallwellen zur Abstandsmessung, Objekterkennung und Füllstandskontrolle einsetzen. Der Markt erstreckt sich über Länder wie China, Japan, Südkorea, Australien, Indien und weitere Schwellenländer der Region. Seine Bedeutung liegt in der wachsenden Automatisierung, dem beschleunigten Ausbau von Industrie‑4.0‑Initiativen und dem steigenden Bedarf an berührungslosen Messlösungen in Schlüsselbranchen wie Automobil, Lebensmittel & Getränke, Medizin, Erdöl & Gas sowie allgemeine Industrie.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Asien‑Pazifik‑Markt für Ultraschallsensoren?

Haupttreiber sind die zunehmende Fertigungsautomatisierung, die Nachfrage nach Sicherheitssystemen in Fahrzeugen und die Expansion von Smart‑Home‑ und IoT‑Anwendungen. Beschränkungen ergeben sich aus hohen Entwicklungs‑ und Zertifizierungskosten sowie aus Marktfragmentierung in unterschiedlichen regulatorischen Umgebungen. Technische Herausforderungen umfassen die Optimierung von Sensoren für extreme Temperaturen und feuchte Umgebungen. Chancen entstehen durch die Integration von KI‑Algorithmen in Sensorik, die steigende Nachfrage nach berührungslosen Füllstandslösungen in der Lebensmittel‑ und Pharmaindustrie sowie durch die wachsende Nachfrage nach autonomen Fahrzeugtechnologien.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Asien‑Pazifik‑Markt für Ultraschallsensoren?

Derzeit dominieren Trends wie die Miniaturisierung von Sensoren, die Kombination von Ultraschall‑ mit Infrarot‑ und Lasertechnologien sowie die Entwicklung von Netzwerksensoren für die industrielle Kommunikation (z. B. OPC UA). Aufkommend ist die Nutzung von Ultraschallsensoren in Robotik‑ und Cobotsystemen, die steigende Verbreitung von Ultraschall‑Füllstandsmessungen in Echtzeit‑Monitoring‑Plattformen und die wachsende Nachfrage nach energieeffizienten, batteriebetriebenen Sensoren für mobile Anwendungen.

Wie hat COVID‑19 den Asien‑Pazifik‑Markt für Ultraschallsensoren beeinflusst und wie entwickelt sich die Erholung?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und einer temporären Reduktion der Investitionen in nicht‑kritische Automatisierungsprojekte. Gleichzeitig beschleunigte COVID‑19 die Adoption von berührungslosen Messsystemen, da Unternehmen hygienischere Prozesse implementierten. Die Erholung verläuft robust, unterstützt durch staatliche Förderprogramme für Digitalisierung und die rasche Wiederaufnahme von Produktionslinien, was das Marktwachstum wieder auf einen Aufwärtstrend führt.

Wie sieht die Wettbewerbslandschaft im Asien‑Pazifik‑Markt für Ultraschallsensoren aus – wer sind die Hauptakteure und gibt es Konsolidierungstendenzen?

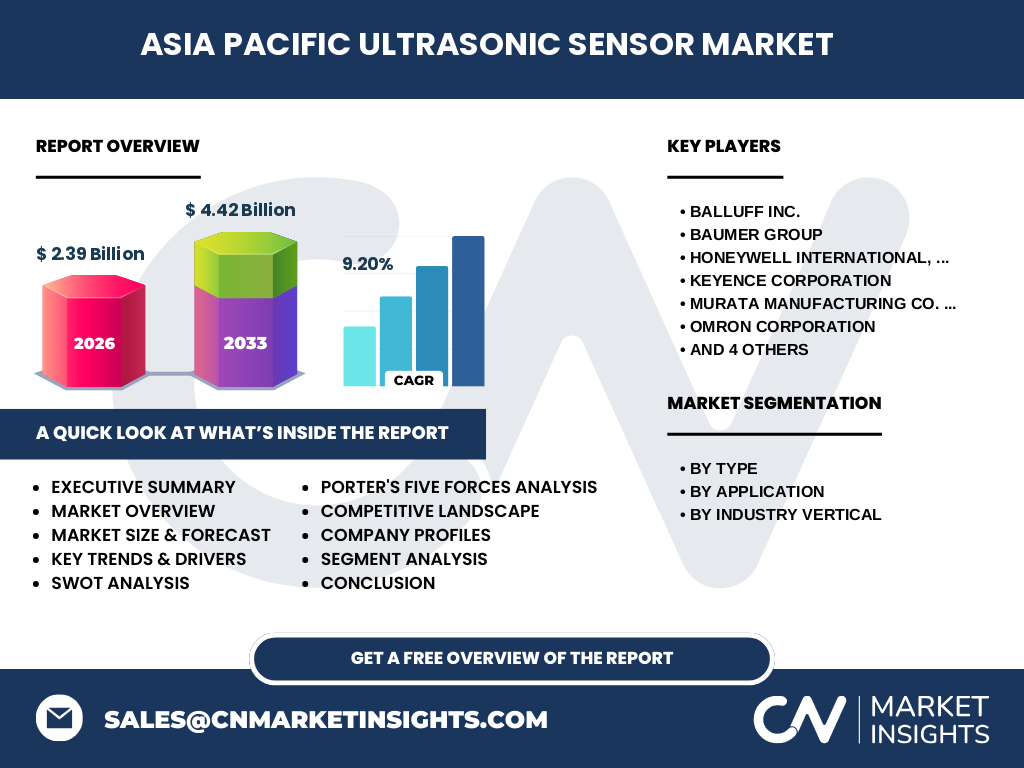

Der Markt wird von etablierten Technologieunternehmen dominiert, darunter Balluff Inc., Baumer Group, Honeywell International, Inc., Keyence Corporation, Murata Manufacturing Co. Ltd., Omron Corporation, Pepperl+Fuchs AG, Robert Bosch GmbH, Rockwell Automation, Inc. und Siemens AG. Es zeigen sich verstärkte Partnerschaften und strategische Allianzen, insbesondere im Bereich von Hardware‑ und Software‑Integration, während größere Akteure durch gezielte Akquisitionen von Nischenanbietern ihre Portfolios erweitern, was auf eine leichte Konsolidierung hinweist.

Was fasst das Executive Summary des Asien‑Pazifik‑Marktes für Ultraschallsensoren zusammen?

Der Asien‑Pazifik‑Markt für Ultraschallsensoren wird 2026 ein Volumen von 2,39 Milliarden USD erreichen und bis 2033 auf 4,42 Milliarden USD steigen, bei einem CAGR von 9,20 %. Wachstumstreiber sind Automatisierung, IoT‑Integration und steigende Sicherheitsanforderungen. Hauptsegmente nach Typ umfassen Näherungs‑, retroreflektierende und Durchstrahlungsensoren; Anwendungsbereiche reichen von Flüssigkeitsstandserkennung über Produktionslinien bis hin zur Distanzmessung. Schlüsselbranchen sind Automobil, Lebensmittel & Getränke, Medizin, Erdöl & Gas sowie Industrie. Die Region profitiert von starken Fertigungsbasen, staatlichen Förderungen und einer wachsenden Nachfrage nach berührungslosen Messsystemen.

Wie wird die Prognose für den Asien‑Pazifik‑Markt für Ultraschallsensoren für den Zeitraum 2025‑2032 aussehen?

Ausgehend von einem Ausgangswert von 2,39 Milliarden USD im Jahr 2026 wird der Markt bis 2033 voraussichtlich 4,42 Milliarden USD erreichen. Der mittelfristige Ausblick (2025‑2032) spiegelt ein kontinuierliches Wachstum wider, das durch technologische Innovationen, steigende Automatisierungsprojekte und die Ausweitung von Smart‑City‑Initiativen in China, Indien und Südostasien getragen wird. Das jährliche Wachstum bleibt im Bereich des 9‑Prozent‑CAGR, wobei die stärksten Zuwächse in den Segmenten Durchstrahlungsensoren und Anwendungen in der Automobilindustrie zu erwarten sind.

Wie verteilen sich Größe und Anteil des Asien‑Pazifik‑Marktes für Ultraschallsensoren nach Segmentierung?

Nach Typ dominieren Durchstrahlungsensoren aufgrund ihrer Vielseitigkeit in industriellen Prozessen, gefolgt von retroreflektierenden und Näherungssensoren. Im Anwendungssegment ist die Distanzmessung das größte Teilfeld, gefolgt von Produktionslinien und Flüssigkeitsstandserkennung. Branchenweise machen die Automobilindustrie und die industrielle Fertigung den größten Anteil aus, während die Sektoren Lebensmittel & Getränke, Medizin, Erdöl & Gas wachsende Nischenpositionen besetzen.

Wie ist die globale Größe und der Anteil des Asien‑Pazifik‑Marktes für Ultraschallsensoren nach Region verteilt?

Der Asien‑Pazifik‑Raum stellt den größten geografischen Anteil am weltweiten Ultraschallsensoren‑Markt dar, angetrieben von den Produktionsvolumina in China, Japan und Südkorea. Die Region trägt maßgeblich zu den 2,39 Milliarden USD im Jahr 2026 bei und wird den Großteil des Wachstums auf die prognostizierten 4,42 Milliarden USD bis 2033 liefern. Andere Regionen wie Nordamerika und Europa folgen, jedoch mit einem geringeren relativen Marktanteil im Vergleich zu APAC.

Was zeichnet die regionale Analyse des Asien‑Pazifik‑Marktes für Ultraschallsensoren aus?

China führt mit der höchsten Produktionskapazität und umfangreichen Investitionen in Smart‑Manufacturing. Japan punktet mit hoher Qualitätsorientierung und starken Automobilherstellern, die Ultraschallsensoren für ADAS‑Systeme nutzen. Südkorea profitiert von der Halbleiter‑ und Elektronikindustrie, während Indien und Südostasien ein rasches Wachstum in der Fertigung und bei Infrastrukturprojekten verzeichnen. Die Marktleistung variiert jedoch aufgrund lokaler regulatorischer Unterschiede und unterschiedlicher Innovationsgeschwindigkeiten.

Welche führenden Unternehmensprofile prägen den Asien‑Pazifik‑Markt für Ultraschallssensoren?

Balluff Inc. fokussiert sich auf robuste Industriersensoren und hat jüngst eine neue Serie für Hochtemperatur‑Anwendungen vorgestellt. Baumer Group erweitert ihr Portfolio durch Integration von Edge‑Computing in Ultraschallsensoren. Honeywell International, Inc. bietet vernetzte Sensorlösungen für die Luftfahrt und das Gesundheitswesen. Keyence Corporation ist für seine hochpräzisen Distanzmesssensoren bekannt. Murata Manufacturing Co. Ltd. stärkt sein Angebot im Bereich Miniatur‑Ultraschallsensoren, während Omron Corporation auf industrielle Automation und Robotik setzt. Pepperl+Fuchs AG, Robert Bosch GmbH, Rockwell Automation, Inc. und Siemens AG ergänzen das Feld mit umfassenden Systemlösungen und globaler Vertriebsstärke.

Wie wird die Porter‑Five‑Forces‑Analyse des Asien‑Pazifik‑Marktes für Ultraschallsensoren bewertet?

Die Verhandlungsmacht der Lieferanten ist moderat, da Schlüsselkomponenten wie piezoelektrische Materialien von wenigen Spezialanbietern stammen. Käufer besitzen eine hohe Verhandlungsmacht, weil viele Hersteller vergleichbare Produkte anbieten. Die Bedrohung durch Ersatzprodukte ist gering, da Ultraschall einzigartige berührungslose Messprinzipien liefert. Die Eintrittsbarriere ist hoch aufgrund von Technologie‑ und Zertifizierungsanforderungen. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovationsgeschwindigkeit und Preiswettbewerb.

Welche SWOT‑Analyse ergibt sich für den Asien‑Pazifik‑Markt für Ultraschallsensoren?

Stärken: Hohe Präzision, berührungslose Messung, breites Anwendungsspektrum.

Schwächen: Empfindlichkeit gegenüber Umgebungsgeräuschen, Kosten für hochentwickelte Varianten.

Chancen: Wachstum in autonomem Fahren, steigender Bedarf an Hygienelösungen, Integration mit KI‑basierten Analysen.

Bedrohungen: Konkurrenz durch alternative Sensorik (Lidar, Radar), geopolitische Spannungen in Lieferketten, schnelle technologische Veränderungen, die bestehende Produkte obsolet machen könnten.

Wie sieht die Wertschöpfungskette des Asien‑Pazifik‑Marktes für Ultraschallsensoren aus?

Die Kette beginnt bei der Rohstoffbeschaffung (piezoelektrische Kristalle, Halbleiter), gefolgt von Forschung & Entwicklung, Design und Prototypenfertigung. Danach erfolgt die Serienproduktion, Qualitätsprüfung und Zertifizierung. Der Vertrieb erfolgt über globale Distributoren, Direktvertrieb und OEM‑Partnerschaften. Nach dem Verkauf kommen Service, Wartung und Up‑grades, während Datendienste und Software‑Integration wachsende Ergänzungsbereiche darstellen.

Welche wichtigsten Investitionseinblicke bietet der Asien‑Pazifik‑Markt für Ultraschallsensoren?

Investoren sollten sich auf Unternehmen konzentrieren, die starke F&E‑Kapazitäten und strategische Allianzen im KI‑ und IoT‑Umfeld besitzen. Der Ausbau von Fertigungsstandorten in China und Indien bietet Kostenvorteile. Beteiligungen an Unternehmen mit Portfolio‑Diversifizierung über mehrere Sensorarten (Näherungs‑, retroreflektierend, Durchstrahlung) reduzieren Risiko. Zudem sind Partnerschaften mit Automobilherstellern und Unternehmen aus der Medizintechnik besonders attraktiv, da diese Segmente langfristiges Wachstum versprechen.

Was fasst die Schlussfolgerung des Asien‑Pazifik‑Marktes für Ultraschallsensoren zusammen?

Der Asien‑Pazifik‑Markt für Ultraschallsensoren befindet sich in einer starken Wachstumsphase, getrieben von Automatisierung, IoT‑Integration und steigender Nachfrage nach hygienischen Messlösungen. Mit einem erwarteten CAGR von 9,20 % bis 2033 bietet er attraktive Investitionsmöglichkeiten. Technologische Innovationen, insbesondere in Miniaturisierung und KI‑Integration, werden die Marktführerschaft weiter differenzieren. Unternehmen, die ihre Wertschöpfungskette optimieren und strategische Partnerschaften ausbauen, werden die größten Vorteile realisieren.

Wie wurde die Forschung für diesen Bericht durchgeführt?

Die Methodik kombinierte Primärrecherche (Interviews mit Branchenexperten, Umfragen bei Endkunden) und Sekundärrecherche (Analyse von Unternehmensberichten, Fachpublikationen, Marktdatenbanken). Trendanalysen und Prognosemodelle basierten auf historischen Wachstumsraten, aktuellen Marktbedingungen und dem angegebenen CAGR von 9,20 %. Validierung erfolgte durch Vergleich mehrerer unabhängiger Quellen.

Welcher Umfang und welche Grenzen hat die Forschung zum Asien‑Pazifik‑Markt für Ultraschallsensoren?

Der Bericht deckt die gesamte Region Asien‑Pazifik ab, fokussiert auf die wichtigsten Segmente nach Typ, Anwendung und Branche sowie auf die führenden Unternehmen. Einschränkungen ergeben sich aus der Verfügbarkeit von länderspezifischen Daten in einigen Schwellenländern und aus der schnellen Entwicklung neuer Technologien, die erst in zukünftigen Aktualisierungen vollständig erfasst werden können.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Asien‑Pazifik‑Markt für Ultraschallsensoren?

Balluff Inc. führte eine neue Hochtemperatursensorreihe ein, die besonders für die Erdöl‑ & Gas‑Industrie geeignet ist. Baumer Group kündigte eine Partnerschaft mit einem führenden KI‑Start‑up zur Echtzeit‑Datenanalyse an. Honeywell International, Inc. präsentierte ein integriertes Ultraschall‑ und Radar‑System für autonomes Fahren. Keyence Corporation erweiterte sein Portfolio um Miniatur‑Durchstrahlungsensoren für medizintechnische Anwendungen. Murata Manufacturing Co. Ltd. stellte ultrakompakte Sensoren für Wearables vor. Omron Corporation verstärkte seine Präsenz im Robotik‑Segment durch eine neue Produktlinie für Cobots. Pepperl+Fuchs AG und Robert Bosch GmbH setzten auf cloud‑basierte Serviceplattformen, während Rockwell Automation, Inc. und Siemens AG gemeinsame Entwicklungsprojekte im Bereich Industrie‑IoT vorantrieben.