亚太地区超声波传感器市场概述——定义、范围和意义是什么?

亚太地区超声波传感器市场指的是在亚太区域内,生产、销售并应用于各类工业与消费场景的超声波传感器业务整体。该市场涵盖接近传感器、反射式传感器和对射式传感器三大类型,以及液位检测、生产线、距离测量等应用领域,广泛服务于汽车、食品饮料、医疗、油气和工业等垂直行业。随着自动化、智能制造和物联网的快速发展,超声波传感器因其非接触、可靠性高、适应性强的特性,成为提升生产效率、实现安全监控和精准测量的关键元件,具备重要的技术与经济意义。

亚太地区超声波传感器市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括智能制造升级、汽车电子化需求提升以及工业4.0政策支持,这些都促使对高精度、可靠的超声波传感器需求增长。限制因素主要表现为原材料成本波动和高端制造技术门槛。挑战在于区域内技术标准不统一以及供应链的弹性不足。机遇则来自于新兴产业(如新能源车、智慧物流)的快速渗透,以及5G/物联网应用带来的海量数据采集需求,为传感器提供更广阔的应用空间。

亚太地区超声波传感器市场的增长趋势是什么?当前及新兴趋势有哪些?

当前趋势表现为向小型化、低功耗和高集成度方向发展,特别是在可穿戴医疗和车载雷达系统中的应用快速增长。新兴趋势包括AI 辅助的信号处理技术提升检测精度,以及多模态传感融合(如声‑光‑电)实现更复杂环境下的可靠感知。此外,模块化平台化设计正在加速产品快速迭代,满足不同行业的定制化需求。

COVID-19 对亚太地区超声波传感器市场产生了哪些影响?恢复轨迹如何?

疫情期间,供应链中断导致部分工厂停产,需求短暂下滑,尤其是汽车和工业生产线受到冲击。但随着各国疫后复工复产,尤其是中国、印度和东南亚地区的制造业恢复,加之对无接触检测的安全需求提升,市场快速反弹。2022 年之后,需求恢复至疫情前水平,并在随后的两年保持稳健增长,奠定了后疫情时期的强劲恢复基调。

亚太地区超声波传感器市场竞争格局如何?主要竞争者及市场整合情况是什么?

亚太市场竞争激烈,全球领先企业在本区域布局深厚,主要竞争者包括 Balluff、Baumer、Honeywell、Keyence、Murata、Omron、Pepperl+Fuchs、Robert Bosch、Rockwell Automation 和 Siemens。这些公司通过技术创新、并购整合与本地化生产相结合的策略提升市场份额。近年来出现若干收购与合资案例,加速了技术与渠道的整合,行业进入以技术领先和服务深度为核心的竞争阶段。

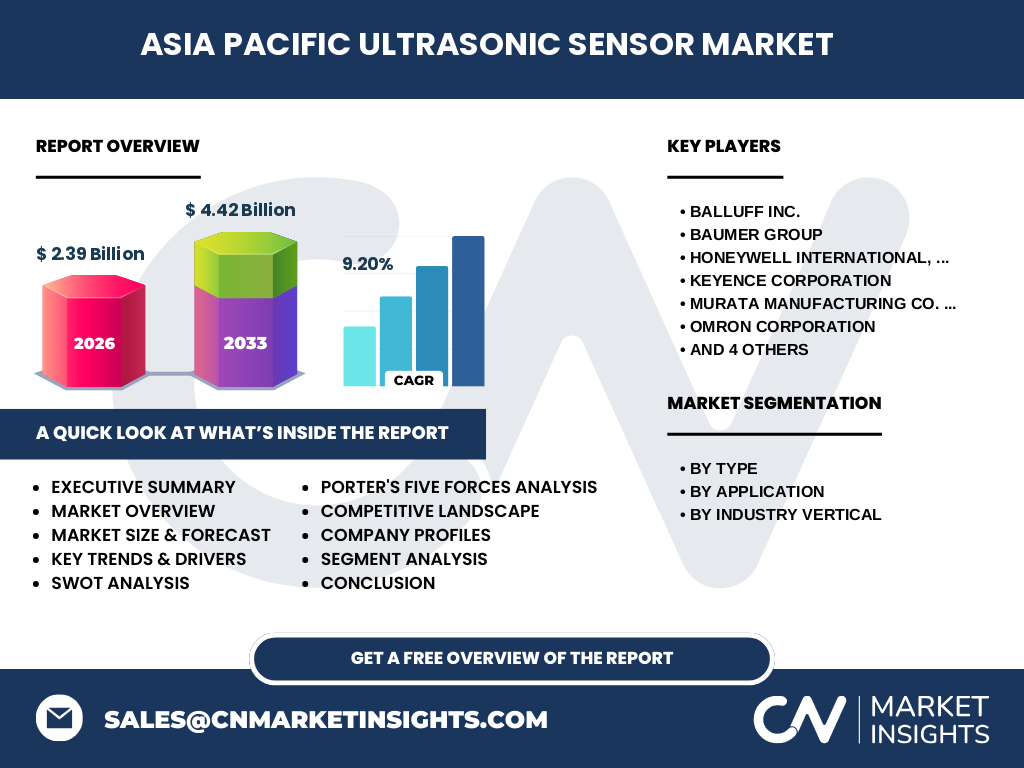

执行摘要——亚太地区超声波传感器市场的高层概览与关键发现是什么?

2026 年亚太超声波传感器市场规模为 23.9 亿美元,预计到 2033 年将达到 44.2 亿美元,年复合增长率为 9.20%。驱动因素包括智能制造和汽车电子化,挑战在于供应链弹性。竞争格局以十大跨国企业为主导,技术创新与本地化布局是关键竞争策略。市场机遇集中于新能源车、智慧物流和医疗健康等新兴应用场景。

亚太地区超声波传感器市场的预测——2025‑2032 年的预计情况如何?

基于当前的增长动能和 9.20% 的复合年增长率,市场将在 2025‑2032 年期间保持稳定上行。到 2032 年,预计市场规模将接近 40 亿美元左右,行业整体进入规模扩张与高附加值产品并行的阶段。增长将主要由汽车电子、工业自动化以及新兴的物联网应用推动。

亚太地区超声波传感器市场按细分的规模与份额如何划分?

按类型划分,接近传感器、反射式传感器和对射式传感器分别占据不同的应用场景,其中对射式传感器在距离测量和液位检测中份额最高。按应用划分,液位检测、生产线和距离测量三大应用均呈现增长,其中液位检测在食品饮料和油气行业需求旺盛。按行业垂直领域,汽车、食品饮料、医疗、油气和工业构成主要需求来源,各自占据相应的市场份额。

全球亚太地区超声波传感器市场的规模与份额——地域分布如何?

亚太地区是全球超声波传感器需求的核心驱动区域,当前整体规模为 23.9 亿美元,占全球市场的主要比重。中国、日本、韩国、印度和东南亚国家是主要市场,其中中国凭借制造业基数和新能源汽车产能领跑,其他国家则在特定行业(如日本的汽车、印度的工业自动化)拥有显著贡献。

亚太地区超声波传感器市场的地区分析——各地区的市场表现如何?

中国市场受益于大型制造业基地和政策支持,增速领先;日本市场依托高端汽车电子保持稳健增长;韩国在半导体与显示行业的需求推动下表现活跃;印度正快速崛起,主要得益于工业园区和智慧城市项目;东南亚国家(越南、泰国、马来西亚)随着外资制造转移,需求呈加速趋势。

亚太地区超声波传感器市场的领先公司概况——主要企业及其战略是什么?

Balluff 与 Baumer 注重欧洲技术优势与本地化服务,Honeywell 通过并购加强在汽车安全领域的布局;Keyence 以高速高精度产品抢占高端市场;Murata 与 Omron 侧重于模块化与系统集成解决方案;Pepperl+Fuchs 与 Bosch 强化工业4.0 平台合作;Rockwell 与 Siemens 通过数字化工厂方案驱动传感器需求。这些企业普遍实行研发投入、生态伙伴合作和区域产能扩张的综合策略。

波特五力分析——亚太地区超声波传感器市场的竞争力量评估如何?

供应商议价能力中等,核心元件(压电陶瓷)供应商数量有限;买方议价能力偏高,终端客户对成本和可靠性要求严格;潜在进入者壁垒较高,技术研发和认证成本大;替代品威胁低,超声波技术在非接触测量方面优势明显;行业竞争激烈,主要企业通过技术差异化和服务网络争夺市场份额。

SWOT分析——亚太地区超声波传感器市场的优势、劣势、机会与威胁是什么?

优势在于技术成熟、应用广泛和区域制造基数大;劣势包括高端制造技术集中和部分地区供应链脆弱;机会来自新能源车、智慧物流和数字医疗的快速渗透;威胁包括原材料价格波动、国际贸易摩擦以及新兴传感技术的竞争。

亚太地区超声波传感器市场价值链分析——行业结构与价值流如何?

价值链上游主要是压电材料、芯片设计和精密机械加工;中游包括传感器模组组装与功能校准;下游则是系统集成、终端设备制造和售后服务。随着平台化与模块化趋势,部分企业在中游形成平台服务,提供软硬件一体化解决方案,进一步提升价值附加。

关键投资洞察——在亚太地区超声波传感器市场的投资建议是什么?

建议关注具备本地化研发中心且拥有跨行业客户组合的企业,以获取技术和市场双重壁垒;重点布局在汽车电子和工业自动化的细分市场,可获取稳定的增长现金流;此外,参与产能扩张或收购具备先进压电材料工艺的公司,可提升供应链安全性并增强议价能力。

亚太地区超声波传感器市场的结论——总结与关键要点是什么?

亚太超声波传感器市场正处于高速扩张期,2026 年规模 23.9 亿美元,预计到 2033 年将增长至 44.2 亿美元,年复合增长率 9.20%。技术创新、产业政策和新兴应用共同驱动市场向高端化、智能化方向发展。行业竞争以技术领先和本地化服务为核心,投资者应聚焦具备完整价值链布局和多行业客户的龙头企业。

研究方法论——本研究采用了哪些方法进行分析?

本报告综合运用一手访谈(行业专家、企业高管)与二手数据(行业报告、公司年报、公开数据库)进行定量与定性分析。采用自上而下的宏观经济模型与自下而上的细分市场模型相结合,确保预测的可靠性。对主要竞争者进行产品、技术、财务和并购活动的横向对比,辅以波特五力和SWOT框架进行深度评估。

研究范围——本报告的覆盖范围和限制是什么?

报告聚焦亚太区域的超声波传感器整体市场,覆盖类型、应用和行业垂直领域的细分;时间范围涵盖 2022‑2033 年的历史与预测。受限于公开数据的可获得性,部分细分市场的具体份额未列明,但已通过行业标杆和趋势推演提供可靠的宏观视图。

关键公司及近期动态——亚太地区超声波传感器市场的主要企业及其最新发展有哪些?

Balluff 近期在中国设立新研发中心,聚焦工业4.0 解决方案;Baumer 推出高精度对射式传感器用于自动驾驶测试;Honeywell 完成对本地传感技术公司的收购,强化油气液位监测能力;Keyence 发布人工智能辅助的声波信号处理平台;Murata 与 Omron 合作开发低功耗模块化传感器;Pepperl+Fuchs 在日本推出面向智能工厂的集成化监测系统;Bosch 在印度推出面向农业灌溉的液位检测套件;Rockwell 与 Siemens 在东南亚共同建立数字化工厂示范项目。这些动向显示企业正通过技术创新、合作与本地化布局加速市场渗透。