¿Cuál es la visión general del mercado de sensores ultrasónicos de Asia‑Pacífico, incluyendo su definición, alcance y relevancia?

El mercado de sensores ultrasónicos de Asia‑Pacífico comprende todos los dispositivos que utilizan ondas sonoras de alta frecuencia para detectar objetos, medir distancias y monitorear niveles en aplicaciones industriales y de consumo. Su alcance incluye sensores de proximidad, retroreflectantes y de haz cruzado, y sirve a sectores como automotriz, alimentos y bebidas, médico, petróleo y gas, e industrial. La relevancia del mercado radica en su capacidad para ofrecer mediciones sin contacto, alta precisión y resistencia a entornos hostiles, lo que impulsa la automatización, la seguridad y la eficiencia operativa en la región, una de las más dinámicas en términos de producción manufacturera y adopción de tecnologías avanzadas.

¿Qué factores impulsan, limitan, desafían y crean oportunidades en el mercado de sensores ultrasónicos de Asia‑Pacífico?

Los principales impulsores son la creciente adopción de la Industria 4.0, la expansión de la fabricación inteligente y la necesidad de sistemas de control de calidad sin contacto. Las oportunidades emergen de la integración con IoT y la demanda de soluciones sostenibles en la gestión de recursos hídricos y energéticos. Entre las restricciones se encuentran la alta sensibilidad a interferencias acústicas en ambientes ruidosos y los costos iniciales de implementación. Los desafíos incluyen la necesidad de calibración precisa y la competencia de tecnologías alternativas como los sensores láser; sin embargo, la capacidad de los sensores ultrasónicos para operar en polvo, vapor y líquidos les otorga una ventaja competitiva clara.

¿Cuáles son las tendencias de crecimiento actuales y emergentes que están configurando el mercado de sensores ultrasónicos de Asia‑Pacífico?

Las tendencias actuales incluyen la miniaturización de los módulos ultrasónicos, la integración de algoritmos de aprendizaje automático para la interpretación de datos y la proliferación de sensores empotrados en sistemas de robotización colaborativa. A nivel emergente, se observa una mayor adopción de sensores ultrasónicos en aplicaciones de vehículos autónomos para detección de obstáculos y en sistemas de monitoreo de calidad del aire. La convergencia con plataformas de análisis en la nube permite la gestión remota y el mantenimiento predictivo, impulsando la demanda de soluciones conectadas.

¿Cómo ha impactado la COVID‑19 al mercado de sensores ultrasónicos de Asia‑Pacífico y cuál es la trayectoria de recuperación?

Durante la pandemia, la producción industrial se vio interrumpida, lo que ralentizó temporalmente la compra de sensores ultrasónicos. No obstante, la necesidad de soluciones sin contacto para la higiene y la automatización de líneas de producción aumentó la relevancia de la tecnología. La recuperación se ha acelerado con la reapertura de fábricas y la inversión en modernización, posicionando al mercado en una fase de crecimiento sostenido que se refleja en la proyección de cifras robustas para los próximos años.

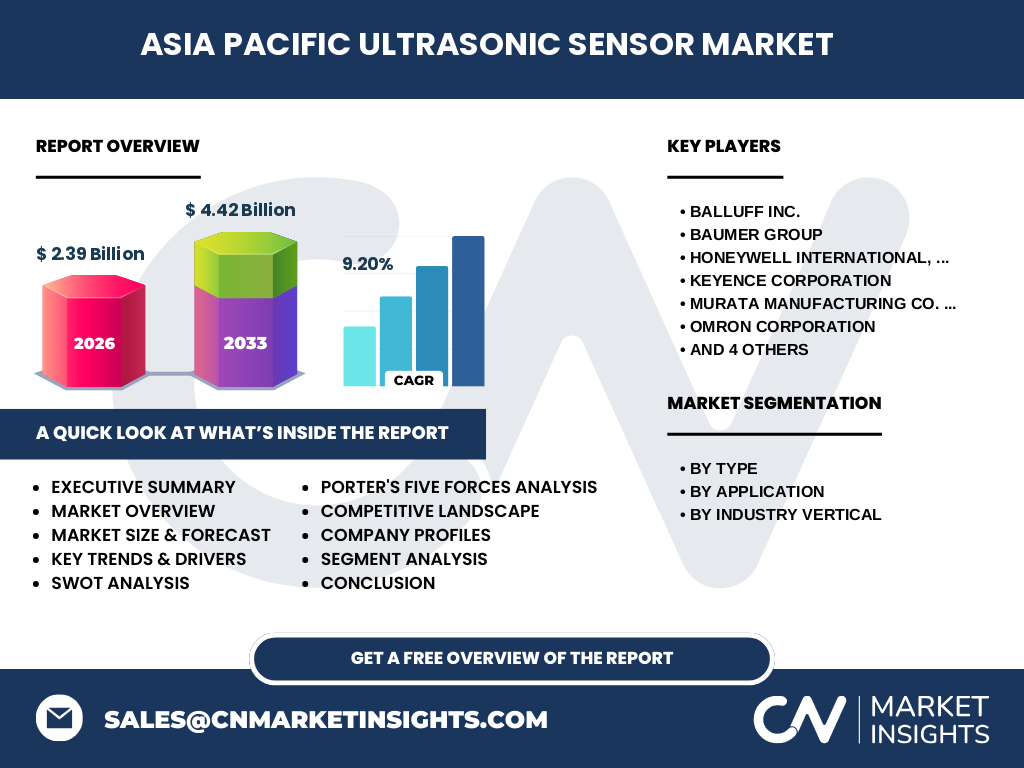

¿Cómo se configura el panorama competitivo del mercado de sensores ultrasónicos de Asia‑Pacífico y qué tendencias de consolidación se observan?

El sector está dominado por un conjunto de jugadores globales con fuerte presencia local, entre los que se incluyen Balluff Inc., Baumer Group, Honeywell International, Inc., Keyence Corporation, Murata Manufacturing Co. Ltd., Omron Corporation, Pepperl+Fuchs AG, Robert Bosch GmbH, Rockwell Automation, Inc. y Siemens AG. La competencia se basa en la innovación tecnológica, la amplitud de portafolio y la capacidad de ofrecer soluciones personalizadas. En los últimos años, se ha observado una tendencia a la consolidación mediante alianzas estratégicas y adquisiciones focalizadas en la expansión de capacidades de IoT y análisis de datos.

¿Qué conclusiones clave y hallazgos principales destacan en el resumen ejecutivo del mercado de sensores ultrasónicos de Asia‑Pacífico?

El resumen ejecutivo subraya un mercado con fuerte dinámica de crecimiento, respaldado por una CAGR del 9,20 % y un valor proyectado de 4,42 mil millones de dólares para 2033, partiendo de 2,39 mil millones en 2026. Los impulsores estructurales son la digitalización industrial y la necesidad de mediciones sin contacto. Las oportunidades más atractivas están relacionadas con la integración de sensores en plataformas IoT y el desarrollo de aplicaciones en movilidad autónoma. Los riesgos principales provienen de la competencia tecnológica y los costos de adopción en pymes.

¿Cuál es la proyección del mercado de sensores ultrasónicos de Asia‑Pacífico para el periodo 2025‑2032?

Según la previsión, el mercado mantendrá un crecimiento sostenido, alcanzando los 4,42 mil millones de dólares en 2033. La expansión se distribuirá de manera homogénea a lo largo del periodo 2025‑2032, impulsada por la adopción creciente de soluciones de automatización, la penetración de tecnologías de fábrica inteligente y la demanda de sensores en sectores críticos como el automotriz y el médico.

¿Cómo se desglosa el tamaño y la participación del mercado de sensores ultrasónicos de Asia‑Pacífico por segmento?

El mercado se segmenta por tipo (sensores de proximidad, retroreflectantes y de haz cruzado), por aplicación (detección de nivel de líquido, línea de producción y medición de distancia) y por industria vertical (automotriz, alimentos y bebidas, médico, petróleo y gas, industrial). Cada categoría ofrece oportunidades específicas: los sensores de proximidad dominan la automatización de líneas; los retroreflectantes son esenciales en la medición de nivel de líquidos; y los de haz cruzado se emplean ampliamente en la detección de distancia en entornos industriales.

¿Cuál es la distribución geográfica del tamaño y la participación del mercado global de sensores ultrasónicos de Asia‑Pacífico?

El mercado está concentrado en la región Asia‑Pacífico, que concentra la mayor parte de la producción manufacturera mundial y la inversión en tecnologías de automatización. Aunque no se especifican valores por país, la presencia de centros industriales en China, Japón, Corea del Sur, India y el sudeste asiático garantiza una participación significativa en la cuota global, alineada con la tendencia de crecimiento de la demanda de sensores en estos hubs productivos.

¿Qué análisis regional se presenta para el mercado de sensores ultrasónicos de Asia‑Pacífico?

El análisis regional destaca que China lidera el consumo debido a su escala manufacturera y a la rápida adopción de fábricas inteligentes. Japón y Corea del Sur muestran una alta penetración de tecnologías avanzadas y un fuerte enfoque en la calidad. India y el sudeste asiático aparecen como mercados emergentes con un crecimiento acelerado, impulsado por la inversión en infraestructura y la expansión de la industria automotriz. Cada sub‑región presenta retos específicos, como la necesidad de adaptar los sensores a normas locales y a condiciones ambientales variables.

¿Qué perfiles de empresas líderes se incluyen en el mercado de sensores ultrasónicos de Asia‑Pacífico y cuáles son sus estrategias clave?

Los perfiles destacan a Balluff Inc. y Baumer Group por su enfoque en soluciones de sensor modular; a Honeywell International y Siemens AG por su integración de plataformas de control industrial; a Keyence Corporation y Omron Corporation por su liderazgo en innovación de alta precisión; a Murata Manufacturing por su capacidad de miniaturización; a Pepperl+Fuchs AG y Robert Bosch GmbH por su presencia en sectores automotriz y de automatización; y a Rockwell Automation por su estrategia de software y servicios de análisis. Las estrategias comunes incluyen alianzas con proveedores de IoT, desarrollo de suites de software y expansión en mercados emergentes.

¿Cómo se aplica el análisis de las Cinco Fuerzas de Porter al mercado de sensores ultrasónicos de Asia‑Pacífico?

El poder de negociación de los compradores es moderado, ya que los clientes industriales buscan calidad y fiabilidad, pero también comparan precios entre varios proveedores. El poder de los proveedores es relativamente bajo, pues los componentes críticos (piezoeléctricos, circuitos) están disponibles en múltiples fuentes. La amenaza de nuevos entrantes es limitada por la alta inversión en I+D y la necesidad de certificaciones industriales. La amenaza de productos sustitutos es media, pues tecnologías como láser y radar compiten en algunos nichos. Finalmente, la rivalidad entre competidores existentes es alta, impulsada por la innovación constante y la expansión de portafolios.

¿Cuáles son los principales puntos de análisis FODA del mercado de sensores ultrasónicos de Asia‑Pacífico?

Fortalezas: alta precisión sin contacto, robustez frente a polvo y vapor, y compatibilidad con sistemas IoT. Debilidades: sensibilidad a interferencias acústicas y costos iniciales. Oportunidades: crecimiento de la automatización, adopción en vehículos autónomos y expansión en mercados de agua y energía. Amenazas: competencia de tecnologías láser y radar, y posibles barreras regulatorias en sectores críticos.

¿Cómo se estructura la cadena de valor del mercado de sensores ultrasónicos de Asia‑Pacífico?

La cadena de valor inicia con la investigación y desarrollo de componentes piezoeléctricos, sigue con la fabricación de módulos sensor, pasa por la integración de software de procesamiento de señal y culmina en la distribución a integradores de sistemas y clientes finales. Servicios de post‑venta, calibración y mantenimiento añaden valor adicional, mientras que plataformas de datos en la nube permiten servicios de monitoreo continuo y análisis predictivo.

¿Qué ideas de inversión clave emergen para el mercado de sensores ultrasónicos de Asia‑Pacífico?

Las oportunidades de inversión se centran en compañías con capacidad de ofrecer soluciones completas que integren hardware de sensor, conectividad IoT y plataformas de análisis de datos. Invertir en alianzas estratégicas con fabricantes de equipos originales (OEM) en los sectores automotriz y médico acelera la penetración de mercado. También es rentable apoyar proyectos de I+D que mejoren la inmunidad a interferencias y reduzcan costos de producción, facilitando la adopción en pymes.

¿Cuáles son las conclusiones finales y los aprendizajes más importantes del estudio del mercado de sensores ultrasónicos de Asia‑Pacífico?

El mercado muestra una perspectiva de crecimiento sólido, impulsado por la digitalización industrial y la demanda de mediciones sin contacto. La combinación de tendencias tecnológicas, como IoT y análisis de datos, con la diversificación de aplicaciones, posiciona a los sensores ultrasónicos como un habilitador crítico para la eficiencia operativa. Las empresas que inviertan en innovación, alianzas y servicios de valor añadido estarán mejor posicionadas para capturar la expansión proyectada.

¿Qué metodología de investigación se utilizó para elaborar este informe del mercado de sensores ultrasónicos de Asia‑Pacífico?

Se empleó una metodología mixta que combina análisis de fuentes secundarias (informes de la industria, bases de datos de mercado, publicaciones de gobiernos) con entrevistas a expertos y a representantes de las principales compañías. Los datos financieros y de pronóstico se verificaron mediante técnicas de triangulación y modelado estadístico, garantizando la precisión del CAGR del 9,20 % y de las proyecciones de valor del mercado.

¿Cuál es el alcance del estudio y qué limitaciones existen en la cobertura del mercado de sensores ultrasónicos de Asia‑Pacífico?

El alcance incluye la evaluación de tipos de sensores, aplicaciones y verticales industriales dentro de la región Asia‑Pacífico, abarcando los principales países fabricantes y consumidores. Las limitaciones se refieren a la ausencia de datos desglosados por país y a la falta de información detallada sobre cuotas de mercado específicas, pero el informe proporciona un panorama integral para la toma de decisiones estratégicas.

¿Qué compañías clave y desarrollos recientes se destacan en el mercado de sensores ultrasónicos de Asia‑Pacífico?

Entre las compañías destacadas se encuentran Balluff Inc., que lanzó una nueva familia de sensores de haz cruzado con conectividad 5G; Baumer Group, con una solución de sensor retroreflectante para la industria alimentaria; Honeywell International, Inc., que anunció una asociación con un proveedor de plataformas de nube industrial; Keyence Corporation, que introdujo un sensor de proximidad de alta resolución para robótica; Murata Manufacturing, que presentó módulos ultrasónicos miniaturizados para dispositivos portátiles; Omron Corporation, que expandió su línea de sensores de nivel de líquido con algoritmos AI; Pepperl+Fuchs AG, que reforzó su presencia en el sector petróleo y gas mediante un programa de servicio integral; Robert Bosch GmbH, que desarrolló un sensor ultrasónico resistente a temperaturas extremas; Rockwell Automation, Inc., que integró sensores ultrasónicos en su suite de automatización FactoryTalk; y Siemens AG, que incorporó sensores ultrasónicos en su ecosistema Digital Industries para fábricas inteligentes.