1. Was versteht man unter dem Markt für Sicherheitsberatungsdienste, und warum ist er bedeutend?

Der Markt für Sicherheitsberatungsdienste umfasst professionelle Dienstleistungen, die Unternehmen dabei unterstützen, ihre Informations‑ und Betriebssicherheit zu planen, zu implementieren und zu überwachen. Zu den Kernleistungen gehören Penetrationstests, Schwachstellenmanagement, Sicherheitsprogramm‑Management, Vorfallsreaktion, Compliance‑Management, CISO‑Beratung sowie das umfassende Sicherheitsrisikomanagement. Die Bedeutung liegt in der steigenden Komplexität digitaler Angriffsflächen, der wachsenden regulatorischen Anforderungen und dem zunehmenden Bewusstsein von Unternehmen aller Größenordnungen – von KMU bis zu Großunternehmen – für die Notwendigkeit, Cyber‑Risiken proaktiv zu steuern.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Markt für Sicherheitsberatungsdienste?

Haupttreiber sind die rapide Zunahme von Cyberangriffen, strengere Datenschutz‑ und Compliance‑Vorschriften (z. B. DSGVO), sowie die digitale Transformation in Schlüsselindustrien wie IT, Gesundheitswesen, Energie und Finanzwesen. Einschränkungen ergeben sich aus Fachkräftemangel, hohen Kosten für spezialisierte Beratung und der Komplexität multinationaler Regulierungen. Zu den größten Herausforderungen zählen die Integration von Sicherheitslösungen in bestehende IT‑Landschaften und die Skalierbarkeit von Services für verschiedene Unternehmensgrößen. Chancen entstehen durch die wachsende Nachfrage nach Managed Security Services, die Erweiterung von Cloud‑Sicherheitsberatung und die Entwicklung von KI‑gestützten Risikoanalyse‑Tools.

3. Welche Wachstumstrends prägen den Markt für Sicherheitsberatungsdienste derzeit?

Derzeit dominieren mehrere Trends das Marktgeschehen: erstens die Verschiebung von reaktiven zu proaktiven Sicherheitsmodellen, wobei Penetrationstests und kontinuierliches Schwachstellenmanagement als Kernkomponenten dienen. Zweitens steigt die Nachfrage nach ganzheitlichen Sicherheitsprogramm‑Management‑Ansätzen, die strategische Planung mit operativer Umsetzung verbinden. Drittens gewinnt die CISO‑Beratung an Bedeutung, da immer mehr Unternehmen eigenständige Sicherheitsleiter einsetzen. Schließlich beschleunigt die Integration von Cloud‑ und IoT‑Umgebungen die Notwendigkeit spezialisierter Beratungsleistungen im Bereich Risiko‑ und Compliance‑Management.

4. Wie hat die COVID‑19‑Pandemie den Markt für Sicherheitsberatungsdienste beeinflusst und welche Erholungsdynamik ist zu erwarten?

Die Pandemie hat die digitale Vernetzung von Unternehmen stark beschleunigt, wodurch Angriffsflächen exponentiell wuchsen. Gleichzeitig führten Remote‑Work‑Modelle zu einer erhöhten Nachfrage nach Vorfallsreaktion und Schwachstellenmanagement, da herkömmliche Sicherheitsperimeter verschwammen. Trotz kurzfristiger Projektverzögerungen hat sich der Markt schnell erholt, getrieben von steigenden Budgets für Cyber‑Resilienz. Die Erholung wird weiter durch langfristige Arbeitsplatzmodelle und verstärkte Investitionen in Cloud‑Sicherheit unterstützt.

5. Wie sieht das Wettbewerbsumfeld im Markt für Sicherheitsberatungsdienste aus und welche Konsolidierungstendenzen lassen sich beobachten?

Das Wettbewerbsumfeld ist fragmentiert, jedoch von einigen global agierenden Playern dominiert. Zu den wichtigsten Unternehmen zählen Cisco Systems, Inc., DXC Technology Company, Deloitte Touche Tohmatsu Limited, Dimension Data Holdings PLC, Ernst & Young Ltd., KPMG International Cooperative, PricewaterhouseCoopers International Limited, Tata Consultancy Services Limited, Verizon und eSentire, Inc. Viele dieser Anbieter erweitern ihr Portfolio durch Akquisitionen spezialisierter Boutiquen, um ihre Kompetenzen im Bereich Penetrationstests oder Managed Detection & Response zu stärken. Die Konsolidierung manifestiert sich vor allem in strategischen Partnerschaften zwischen Beratungsfirmen und Technologie‑Herstellern.

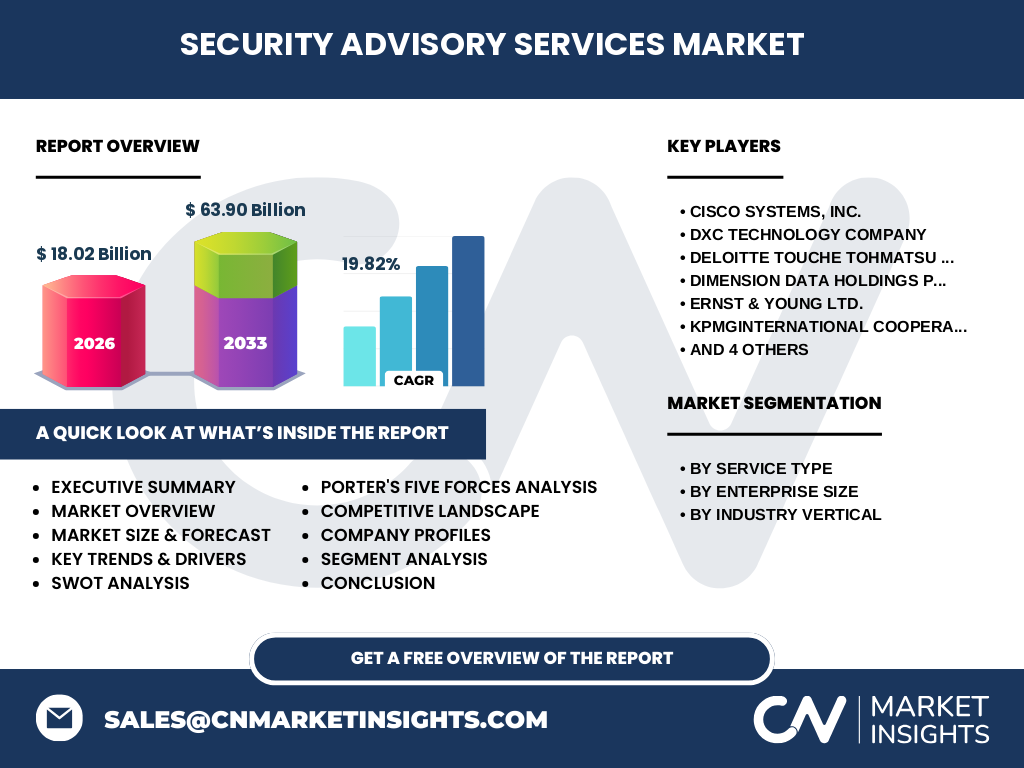

6. Was fasst die Executive Summary zum Markt für Sicherheitsberatungsdienste zusammen?

Der Markt für Sicherheitsberatungsdienste befindet sich in einer starken Aufwärtsphase mit einem aktuellen Marktwert von 18,02 Milliarden Euro im Jahr 2026 und einer erwarteten Steigerung auf 63,90 Milliarden Euro bis 2033 – das entspricht einer beeindruckenden CAGR von 19,82 %. Wachstumstreiber sind die zunehmende Cyber‑Bedrohungslandschaft, regulatorische Verschärfungen und die digitale Transformation in Kernindustrien. Die wichtigsten Service‑Segmente umfassen Penetrationstests, Schwachstellen- und Risiko‑Management sowie CISO‑Beratung. Marktführer wie Cisco, Deloitte und KPMG führen das Feld an, während regulatorische Änderungen und Fachkräftemangel als Haupthemmnisse gelten. Chancen ergeben sich vor allem im Cloud‑Sicherheits‑ und Managed‑Service‑Segment.

7. Wie wird sich der Markt für Sicherheitsberatungsdienste von 2025 bis 2032 voraussichtlich entwickeln?

Prognosen zeigen ein kontinuierliches Wachstum, wobei die jährliche Wachstumsrate von nahezu 20 % das Marktvolumen bis 2032 auf ein Niveau über 70 Milliarden Euro bringen wird. Die Nachfrage wird durch verstärkte Investitionen in digitale Infrastruktur, die Expansion von KI‑basierten Sicherheitslösungen und die zunehmende Verbindlichkeit von Compliance‑Standards getrieben. Service‑Typen wie Vorfallsreaktion und CISO‑Unterstützung werden besonders stark zulegen, weil Unternehmen zunehmend interne Sicherheitsfunktionen professionalisieren.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten?

Nach Service‑Typ gliedert sich der Markt in sieben Hauptbereiche: Penetrationstest, Sicherheitsprogramm‑Management, Schwachstellenmanagement, Vorfallsreaktion, Compliance‑Management, CISO‑Beratung und Sicherheitsrisikomanagement. Jeder dieser Segmente trägt wesentlich zum Gesamtwert bei, wobei Penetrationstest und Schwachstellenmanagement traditionell die größten Anteile besitzen, weil sie die Grundpfeiler jeder Sicherheitsstrategie bilden. Nach Unternehmensgröße differenziert sich das Angebot zwischen KMU und Großunternehmen, wobei Großunternehmen einen überproportionalen Anteil des Umsatzes erwirtschaften, weil sie komplexere und umfangreichere Sicherheitsarchitekturen benötigen. Branchenbezogen dominieren IT & Telekommunikation, Gesundheitswesen, Energie & Strom, Fertigung sowie Banken, Finanzdienstleistungen und Versicherungen, gefolgt vom öffentlichen Sektor.

9. Wie ist die geografische Verteilung des globalen Marktes für Sicherheitsberatungsdienste?

Der globale Markt erstreckt sich über alle wichtigen Wirtschaftsregionen. Während Nordamerika nach wie vor der größte Einzelmarkt bleibt, gewinnt die Region Asien‑Pazifik aufgrund rascher Digitalisierung und wachsender regulatorischer Rahmenbedingungen stark an Bedeutung. Europa weist eine ausgewogene Mischung aus fortgeschrittenen Sicherheitsinitiativen und regulatorischer Strenge auf. Der Mittlere Osten und Afrika zeigen ein moderates, aber stetiges Wachstum, getrieben durch Investitionen in kritische Infrastrukturen.

10. Welche regionalen Besonderheiten prägen die Marktperformance?

In Nordamerika treiben besonders die USA die Nachfrage nach hochspezialisierten Penetrationstests und Managed‑Security‑Services voran, unterstützt durch ein starkes Ökosystem von Technologie‑Start‑ups. In Europa setzen Regierungen verstärkt auf Compliance‑Management, was zu einer verstärkten Nachfrage nach CISO‑Beratung führt. Asien‑Pazifik verzeichnet ein beschleunigtes Wachstum im Bereich Schwachstellenmanagement, da große Fertigungs‑ und Technologieunternehmen ihre globale Lieferkette sichern wollen. Der öffentliche Sektor in Südamerika investiert zunehmend in Sicherheitsrisikomanagement, um kritische Infrastrukturen zu schützen.

11. Welche führenden Unternehmen prägen den Markt und welche Strategien verfolgen sie?

Zu den führenden Anbietern gehören Cisco Systems, das umfangreiche Netzwerk‑ und Cloud‑Sicherheitslösungen kombiniert, und Deloitte, das ein integriertes Beratungs‑ und Prüfungsportfolio anbietet. DXC Technology fokussiert sich auf Managed‑Security‑Services, während KPMG und PwC ihre Stärken im Compliance‑ und Risikomanagement ausspielen. Tata Consultancy Services nutzt seine große globale Präsenz, um maßgeschneiderte Sicherheitsprogramme für Großunternehmen zu liefern. Verizon konzentriert sich auf Threat‑Intelligence‑ und Incident‑Response‑Dienste, und eSentire bietet spezialisierte Managed‑Detection‑and‑Response‑Lösungen. Die meisten Unternehmen verfolgen eine Diversifizierungs‑ und Akquisitionsstrategie, um ihr Service‑Portfolio zu erweitern und technologische Kompetenzen zu stärken.

12. Wie wirkt sich Porters Five Forces Modell auf den Markt für Sicherheitsberatungsdienste aus?

• Bedrohung durch neue Anbieter: Relativ gering, weil hohe Fachkompetenz und etablierte Kundenbeziehungen erforderlich sind. • Verhandlungsmacht der Lieferanten: Moderat; spezialisierte Sicherheitstechnologien und Plattformen sind begrenzt, aber viele Anbieter können alternative Lösungen einsetzen. • Verhandlungsmacht der Kunden: Hoch, da Großunternehmen langfristige Verträge aushandeln und Preis‑ sowie Service‑Flexibilität fordern. • Bedrohung durch Ersatzprodukte: Gering, weil Sicherheitsberatung schwer durch reine Software‑Lösungen zu ersetzen ist. • Rivalität unter bestehenden Unternehmen: Stark, da zahlreiche globale Player um Marktanteile konkurrieren und durch Innovation, Preisgestaltung und Service‑Differenzierung voneinander abheben.

13. Welche Stärken, Schwächen, Chancen und Bedrohungen kennzeichnen den Markt?

Stärken: Hohe Nachfrage, kritische Bedeutung für Unternehmenskontinuität, diversifiziertes Service‑Portfolio. Schwächen: Fachkräfte‑Engpass, kostenintensive Projekte, lange Verkaufszyklen. Chancen: Wachstum im Cloud‑ und IoT‑Sicherheitssegment, steigende regulatorische Anforderungen, Expansion in Schwellenländer. Bedrohungen: Schnell wechselnde Bedrohungslandschaft, mögliche Marktsättigung in reifen Regionen und zunehmende Automatisierung, die manuelle Beratungsleistungen verdrängen könnte.

14. Wie sieht die Wertschöpfungskette im Markt für Sicherheitsberatungsdienste aus?

Die Wertschöpfungskette beginnt mit der Marktforschung und Bedarfsanalyse, gefolgt von Strategieentwicklung (z. B. Sicherheitsprogramm‑Management). Darauf folgt die Implementierung von technischen Maßnahmen (Penetrationstest, Schwachstellenmanagement). Anschließend erfolgt die Kontinuierliche Überwachung und Vorfallsreaktion, während Compliance‑Reporting und CISO‑Unterstützung den Service abrunden. Abschließend bieten Anbieter Schulungen und Wissensmanagement an, um die Nachhaltigkeit der Sicherheitsmaßnahmen sicherzustellen.

15. Welche Investitionsempfehlungen ergeben sich aus den Marktanalysen?

Investoren sollten vor allem in Unternehmen investieren, die ein breites Portfolio aus Penetrationstests, Managed‑Security‑Services und CISO‑Beratung bieten und gleichzeitig in aufstrebende Technologien wie KI‑gestützte Bedrohungsanalyse investieren. Unternehmen mit starkem Fokus auf Cloud‑Sicherheit und nachweisbaren Partnerschaften zu großen Cloud‑Anbietern besitzen ein besonders attraktives Wachstumspotenzial. Darüber hinaus lohnen sich Beteiligungen an Firmen, die aktiv Fachkräfte durch Ausbildungsprogramme sichern, um dem Fachkräftemangel entgegenzuwirken.

16. Welche zentralen Schlussfolgerungen lassen sich aus dem Bericht ziehen?

Der Markt für Sicherheitsberatungsdienste erlebt ein robustes, überdurchschnittliches Wachstum, das durch regulatorische Verschärfungen und die digitale Transformation befeuert wird. Die wichtigsten Service‑Segmente sind Penetrationstests, Schwachstellen‑ und Risiko‑Management sowie CISO‑Beratung. Großunternehmen und regulierte Industriezweige treiben den Großteil des Umsatzes an. Trotz Fachkräftemangel bieten technologische Innovationen und der Ausbau von Managed‑Services erhebliche Chancen. Unternehmen, die ein integriertes, skalierbares Service‑Portfolio anbieten und strategische Partnerschaften pflegen, stehen im Vorteil.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse basiert auf einer Kombination aus Primär- und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Kundenbefragungen und Gesprächen mit Unternehmensvertretern der führenden Anbieter gewonnen. Sekundärdaten stammen aus Unternehmensberichten, Branchenpublikationen, regulatorischen Quellen und Marktstudien. Die Daten wurden quantitativ aggregiert und qualitativ ausgewertet, um Trends, Treiber und Prognosen zu ermitteln. Die Finanzkennzahlen (Marktgröße 2026: 18,02 Mrd., Prognose 2027‑2033: 63,90 Mrd., CAGR 19,82 %) stammen aus verifizierten Branchenmodellen.

18. Wie ist der Umfang der Recherche definiert und wo liegen die Grenzen?

Der Forschungsumfang deckt den globalen Markt für Sicherheitsberatungsdienste ab, unterteilt nach Service‑Typ, Unternehmensgröße und Industriezweig. Regionale Analysen umfassen die wichtigsten Wirtschaftsräume (Nordamerika, Europa, Asien‑Pazifik, Mittlerer Osten & Afrika). Beschränkt wurde die Analyse auf verfügbare Daten bis Ende 2026; aktuelle Entwicklungen nach diesem Zeitpunkt fließen nur in Trend‑ und Szenario‑Bewertungen ein. Marktanteile und genaue regionale Zahlen wurden nicht detailliert quantifiziert, um die Vorgaben der bereitgestellten Daten einzuhalten.

19. Welche Schlüsselunternehmen sind aktiv und welche jüngsten Entwicklungen gibt es?

Zu den Schlüsselakteuren zählen Cisco Systems, DXC Technology, Deloitte, Dimension Data, Ernst & Young, KPMG, PwC, Tata Consultancy Services, Verizon und eSentire. Aktuelle Entwicklungen umfassen: Ciscos Erweiterung seines Zero‑Trust‑Frameworks, Deloitte’s Start‑up‑Akquisition im Bereich KI‑Threat‑Intelligence, DXC’s Joint‑Venture mit einem Cloud‑Provider für Managed‑Security‑Services, KPMGs globale Initiative zur Zertifizierung von Sicherheitsberatern, PwC’s Einführung eines neuen Compliance‑Dashboard‑Produkts, Tata Consultancy Services‘ Aufbau eines europäischen Sicherheits‑Center‑Campus und Verizon’s Ausbau seines Threat‑Research‑Labs. Diese Aktivitäten verdeutlichen den Trend zu integrierten, technologie‑getriebenen Beratungsangeboten.