Was ist der Europa-Markt für Meter Data Management Systeme – Definition, Umfang und Bedeutung?

Der Europa‑Markt für Meter Data Management Systeme (MDMS) umfasst software‑basierte und dienstleistungsorientierte Lösungen, die Messdaten aus Strom-, Gas‑ und Wasser‑Smart‑Meters sammeln, verarbeiten, analysieren und visualisieren. Der Markt deckt Endnutzer in Wohngebäuden, Gewerbe und Industrie ab und unterstützt Anwendungen wie intelligentes Stromnetz, Mikronetze, Energiespeicherung und EV‑Ladestationen. Durch die Digitalisierung der Energie‑ und Versorgungswirtschaft wird die Fähigkeit, große Datenvolumina in Echtzeit zu verwalten, zu einem kritischen Erfolgsfaktor für Netzbetreiber, Versorgungsunternehmen und Stadtwerke. Die steigende Anzahl vernetzter Zähler und regulatorische Vorgaben zur Transparenz von Energieflüssen machen MDMS zu einem Schlüsselinstrument für Effizienz, Kostensenkung und Nachhaltigkeit in Europa.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Europa-Markt für Meter Data Management Systeme?

Zu den Haupttreibern zählen die rasche Verbreitung von Smart‑Meter‑Infrastrukturen, die EU‑Energie‑ und Klimaziele sowie das wachsende Interesse an dezentralen Energiesystemen. Hemmnisse ergeben sich aus hohen Investitionskosten, Datenschutz‑ und Sicherheitsanforderungen sowie der Fragmentierung der europäischen Marktregulierungen. Herausforderungen umfassen die Integration heterogener Zählertechnologien und die Sicherstellung interoperabler Standards. Chancen liegen vor allem in der Nutzung von KI‑gestützten Analysen für Prognosen, der Erweiterung von MDMS zu Plattformen für neue Services (z. B. dynamische Tarife) und der wachsenden Nachfrage nach Daten für Energiespeicher‑ und Elektromobilitäts‑Projekte.

Wie entwickeln sich die Wachstumstrends im Europa-Markt für Meter Data Management Systeme?

Der Markt zeichnet sich durch mehrere Trends aus: Erstens die Migration von reinen Datenaggregatoren zu integrierten Cloud‑Plattformen, die skalierbare Analytik und API‑basierte Erweiterungen bieten. Zweitens die verstärkte Einbindung von Edge‑Computing, um Daten bereits am Zähler zu filtern und Latenzzeiten zu reduzieren. Drittens die Kombination von MDMS mit Demand‑Response‑Programmen, um Lasten aktiv zu steuern. Viertens die wachsende Nutzung von Open‑Data‑Initiativen, die neue Ökosysteme für Drittanbieter‑Apps ermöglichen. Diese Trends treiben die Adoption voran und erhöhen den durchschnittlichen Auftragswert pro Kunde.

Welchen Einfluss hatte COVID‑19 auf den Europa-Markt für Meter Data Management Systeme und wie verläuft die Erholung?

Die Pandemie führte zu temporären Verzögerungen bei Installationsprojekten und Budgetkürzungen in einigen Versorgungsunternehmen. Gleichzeitig beschleunigte sie die digitale Transformation, da Betreiber die Notwendigkeit erkannten, remote Daten zu überwachen und aus der Ferne Betriebshandlungen durchzuführen. Die Erholung setzt sich seit 2022 fort, unterstützt durch staatliche Förderprogramme für Smart‑Grid‑Investitionen und das wachsende Bedürfnis nach energiebezogenen Resilienz‑Lösungen. Das Marktvolumen hat die 2023‑Marktgröße bereits übertroffen und befindet sich auf einem starken Aufwärtstrend.

Wie ist die Wettbewerbssituation im Europa-Markt für Meter Data Management Systeme – Hauptakteure und Konsolidierung?

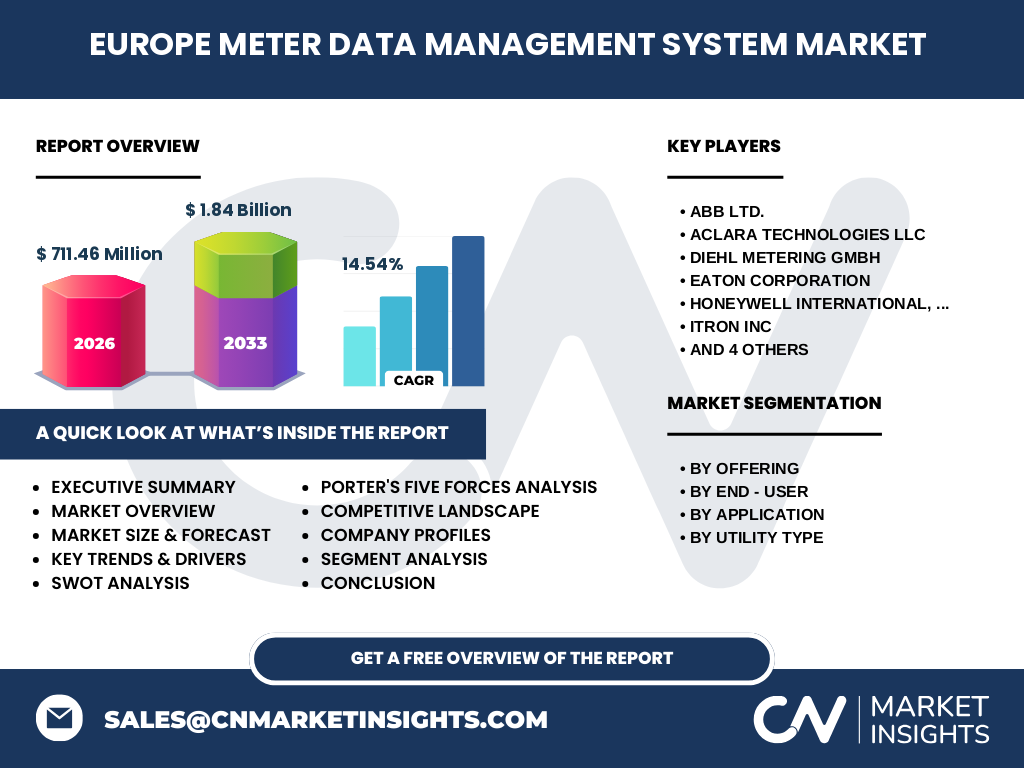

Der Markt ist relativ konzentriert, wobei zehn globale Unternehmen den größten Teil des Umsatzes ausmachen. Zu den führenden Anbietern zählen ABB Ltd., Aclara Technologies LLC, Diehl Metering GmbH, Eaton Corporation, Honeywell International, Inc., Itron Inc., Kamstrup A/S, Landis+Gyr Group AG, Schneider Electric SE und Siemens AG. In den letzten Jahren kam es zu strategischen Akquisitionen, zum Beispiel den Kauf von kleineren Software‑Start‑ups durch Siemens und Schneider Electric, um ihre Cloud‑Fähigkeiten zu stärken. Die Konsolidierung führt zu breiteren Portfolio‑Ansätzen, bei denen Hardware‑ und Service‑Leistungen unter einem Dach angeboten werden.

Was fasst das Executive Summary des Europa-Markts für Meter Data Management Systeme zusammen?

Der europäische MDMS‑Markt wächst mit einer beeindruckenden CAGR von 14,54 % und wird von 711,46 Millionen € im Jahr 2026 auf 1,84 Milliarden € im Jahr 2033 anwachsen. Treiber sind die flächendeckende Smart‑Meter‑Einführung, regulatorische Vorgaben und die Digitalisierung von Netzen. Hauptsegmente nach Angebot umfassen Software und Dienstleistungen, während die Endnutzer von Wohn‑ über Gewerbe‑ bis Industrieanwendungen reichen. Die Wettbewerbslandschaft ist von zehn Schlüsselakteuren dominiert, die durch Akquisitionen ihr Service‑Portfolio erweitern. Chancen ergeben sich aus KI‑Analytik, Edge‑Computing und der Integration von EV‑Ladestationen. Trotz früherer COVID‑19‑Verzögerungen befindet sich der Markt in einer robusten Erholungsphase.

Wie wird die Marktprognose für den Europa-Markt für Meter Data Management Systeme für die Jahre 2025‑2032 aussehen?

Basierend auf der angegebenen CAGR von 14,54 % wird das Marktvolumen bis 2025 voraussichtlich die 800‑Millionen‑Euro‑Marke überschreiten und bis 2032 weiter über 1,5 Milliarden Euro liegen. Das Wachstum wird durch verstärkte Investitionen in Smart‑Grid‑Infrastrukturen, regulatorische Förderungen für Daten‑Transparenz und die zunehmende Integration von Energiespeichern und Elektromobilität getrieben. Die Software‑Komponente wird dabei den größten Anteil des Wachstums erzielen, gefolgt von dienstleistungsbasierten Managed‑Services, die wachsende Datenvolumina effizient betreuen.

Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung im Europa-Markt für Meter Data Management Systeme?

Nach dem Angebotssegment wird die Software‑Kategorie zum größten Anteil gehören, gefolgt von den Dienstleistungen, die maßgeschneiderte Implementierung und Betrieb unterstützen. Im Endnutzersegment dominieren Wohngebäude aufgrund der massiven Rollout‑Programme, während Gewerbe und Industrie jeweils kleinere, aber wachstumsstarke Nischen besetzen. Anwendungstechnisch liegt der Schwerpunkt auf dem intelligenten Stromnetz, gefolgt von Mikronetzen, Energiespeicherung und EV‑Ladestationen. Bei der Versorgungsart teilen sich Gas, Wasser und Strom die Nachfrage, wobei Strom das höchste Datenvolumen erzeugt.

Wie sieht die globale Marktgröße und der Anteil nach Region für den Europa-Markt für Meter Data Management Systeme aus?

Europa stellt den Hauptmarkt für MDMS in der Region dar und deckt damit den größten Anteil des globalen Umsatzes im Vergleich zu Nordamerika und Asien‑Pazifik. Die starke regulatorische Unterstützung und die fortgeschrittene Smart‑Meter‑Infrastruktur in Ländern wie Deutschland, Frankreich, Großbritannien und Skandinavien sichern die führende Position Europas. Trotz wachsender Aktivitäten in anderen Regionen bleibt Europa der zentrale Wachstumsmotor bis 2033.

Welche regionalen Analysen zeichnen die Marktperformance im Europa-Markt für Meter Data Management Systeme aus?

Westeuropa, insbesondere Deutschland, Frankreich und das Vereinigte Königreich, zeigt das höchste Umsatzvolumen dank umfangreicher Smart‑Meter‑Einführungen und staatlicher Förderungen. Nordeuropa (Skandinavien) führt bei der Integration von Mikronetzen und erneuerbaren Energien. Südeuropa (Italien, Spanien) erlebt ein beschleunigtes Wachstum bei EV‑Ladestationen und Energiespeicherung. Osteuropa befindet sich in einer frühen Implementierungsphase, bietet jedoch langfristig großes Potenzial, da neue Netzmodernisierungsprogramme gestartet werden.

Welche führenden Unternehmensprofile prägen den Europa-Markt für Meter Data Management Systeme?

ABB Ltd. positioniert sich als Anbieter von End‑to‑End‑Lösungen für Energie‑ und Automatisierungs‑Projekte und erweitert sein MDMS‑Portfolio durch Cloud‑Services. Aclara Technologies LLC fokussiert sich auf skalierbare Software‑Plattformen für Versorgungsunternehmen. Die Diehl Metering GmbH ist stark im deutschen Wohngebäudesektor tätig und bietet integrierte Hardware‑Software‑Kombinationen. Eaton Corporation liefert neben Hardware auch Managed‑Services. Honeywell International nutzt seine Expertise in IoT‑Sicherheit zur Verstärkung von Datenintegrität. Itron Inc. bleibt innovativ mit datengetriebenen Analyse-Tools. Kamstrup A/S fokussiert sich auf Wasser‑ und Wärmemessungen. Landis+Gyr Group AG ist ein globaler Marktführer mit starkem Fokus auf digitale Plattformen. Schneider Electric SE kombiniert Energiemanagement‑Software mit Cloud‑Analytics. Siemens AG integriert MDMS in seine umfassenden Digital‑Twin‑Lösungen für intelligente Netze.

Wie sieht die Porter‑Fünf‑Kräfte‑Analyse des Europa-Marktes für Meter Data Management Systeme aus?

1. Bedrohung durch neue Anbieter – mittel: Hohe Technologie‑ und Kapitalanforderungen begrenzen den Eintritt, jedoch können spezialisierte Start‑Ups mit KI‑Funktionen Nischen besetzen. 2. Verhandlungsmacht der Kunden – hoch: Große Versorgungsunternehmen besitzen starke Verhandlungsmacht und verlangen maßgeschneiderte, preisgünstige Lösungen. 3. Verhandlungsmacht der Lieferanten – moderat: Komponenten‑ und Cloud‑Infrastruktur‑Anbieter haben Einfluss, aber Marktteilnehmer können zwischen mehreren Anbietern wechseln. 4. Bedrohung durch Ersatzprodukte – gering: Alternative manuelle Datenverarbeitung ist unwirtschaftlich; Ersatz durch eigenentwickelte Plattformen ist möglich, jedoch kostenintensiv. 5. Rivalität unter bestehenden Konkurrenten – hoch: Zehn große Player kämpfen um Marktanteile durch Innovation, Akquisitionen und Service‑Differenzierung.

Welche SWOT‑Analyse lässt sich für den Europa-Markt für Meter Data Management Systeme durchführen?

Stärken: Hohe technologische Kompetenz, etablierte Kundenbeziehungen, breite Produktportfolios.

Schwächen: Fragmentierte Standards, hohe Anfangsinvestitionen, Abhängigkeit von regulatorischen Förderungen.

Chancen: KI‑gestützte Vorausschauanalyse, Integration von EV‑Ladestationen, Ausbau von Mikronetzen, Daten‑Monetarisierung.

Risiken: Strengere Datenschutz‑Gesetze, mögliche Marktübersättigung, Cyber‑Security‑Bedrohungen.

Wie gestaltet sich die Wertschöpfungskette im Europa-Markt für Meter Data Management Systeme?

Die Wertschöpfungskette beginnt bei der Zählerherstellung (Hardware‑Lieferanten), gefolgt von der Datenakquisition über Kommunikationsnetze (z. B. LTE, NB‑IoT). Darauf folgt die Datenaggregation in zentralen MDMS‑Plattformen, die Analyse‑ und Reporting‑Schichten bereitstellen. Service‑Provider bieten Managed‑Services, Wartung und Upgrade‑Programme. Abschließend werden die aufbereiteten Daten an Endkunden, Netzbetreiber und Drittanbieter‑Applikationen weitergegeben, wodurch neue Geschäftsmodelle wie dynamische Tarife und Energie‑as‑a‑Service entstehen.

Welche Schlüsselinvestitions‑Insights ergeben sich für den Europa-Markt für Meter Data Management Systeme?

Investoren sollten Unternehmen mit starkem Cloud‑Portfolio und klaren API‑Strategien bevorzugen, da diese die Basis für zukünftige Daten‑Ökosysteme bilden. Die Akquisition von spezialisierten KI‑Start‑Ups kann die Analytik‑Kompetenz beschleunigen. Partnerschaften mit Energieversorgern zur Co‑Entwicklung von Demand‑Response‑Lösungen bieten skalierbare Einnahmequellen. Darüber hinaus ist die Ausbau‑Finanzierung von Edge‑Computing‑Einheiten attraktiv, weil sie Latenz reduziert und lokale Datenschutz‑Anforderungen erfüllt.

Wie lässt sich der Europa-Markt für Meter Data Management Systeme abschließend zusammenfassen?

Der Markt befindet sich in einer dynamischen Wachstumsphase, gestützt durch regulatorische Vorgaben, die rasante Verbreitung von Smart‑Meter‑Infrastruktur und den Bedarf an datengetriebenen Netzlösungen. Mit einer erwarteten Steigerung von 711,46 Millionen € im Jahr 2026 auf 1,84 Milliarden € im Jahr 2033 (CAGR 14,54 %) bieten sich erhebliche Chancen für Anbieter, die innovative, sichere und skalierbare Plattformen bereitstellen. Die Kombination aus Software‑Innovation, Dienstleistungs‑Exzellenz und strategischen Partnerschaften wird die Marktführer von morgen bestimmen.

Welche Forschungsmethodik wurde für diesen Bericht verwendet?

Die Analyse basiert auf einer Kombination aus Sekundärforschung (Branchenberichte, Unternehmenspublikationen, regulatorische Dokumente) und Primärinterviews mit Führungskräften aus Versorgungsunternehmen, Technologieanbietern und Marktanalysten. Daten wurden trianguliert, um Konsistenz sicherzustellen, und Finanzprognosen wurden mittels CAGR‑Modellierung über den Zeitraum 2026‑2033 erstellt.

Wie ist der Umfang der Recherche definiert?

Der Bericht deckt den gesamten europäischen Raum ab, berücksichtigt alle wesentlichen Segmente (Angebot, Endnutzer, Anwendung, Versorgungsart) und fokussiert auf die zehn größten Marktteilnehmer. Limitierungen betreffen ausschließlich nicht‑veröffentlichte interne Unternehmenszahlen, die nicht öffentlich verfügbar sind.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Europa-Markt für Meter Data Management Systeme?

ABB Ltd. hat 2023 ein Cloud‑basiertes MDMS‑Modul für Echtzeit‑Lastprognosen eingeführt. Aclara Technologies LLC startete 2024 eine KI‑gestützte Anomalie‑Erkennungsplattform für Gas‑ und Wasserzähler. Diehl Metering GmbH startete 2023 eine partnerschaftliche Initiative mit deutschen Stadtwerken zur Integration von EV‑Ladestationen. Eaton Corporation erweiterte 2024 sein Service‑Portfolio um ein vollständig verwaltetes Daten‑Analytics‑Offering. Honeywell International, Inc. veröffentlichte 2023 ein Sicherheits‑Framework zur Absicherung von Meter‑Daten. Itron Inc. führte 2024 ein Open‑Data‑Portal für städtische Behörden ein. Kamstrup A/S brachte 2023 neue wasserbasierte Smart‑Meter mit integrierter Datenkompression auf den Markt. Landis+Gyr Group AG akquirierte 2024 ein europäisches Start‑Up für Edge‑Analytics. Schneider Electric SE veröffentlichte 2023 ein Portfolio‑Upgrade zur Nahtlosen Integration von Energiespeichern. Siemens AG stellte 2024 ein Digital‑Twin‑Modul vor, das MDMS‑Daten in Echtzeit für Netzsimulationen nutzt.