Quel est le Marché européen des systèmes de gestion des données de compteurs – définition, portée et importance?

Le Marché européen des systèmes de gestion des données de compteurs désigne l’ensemble des solutions logicielles et de services destinés à collecter, transmettre, stocker et analyser les relevés provenant de compteurs intelligents d’électricité, de gaz et d’eau. La portée couvre les secteurs résidentiel, commercial et industriel ainsi que les applications telles que les réseaux intelligents, les micro‑réseaux, le stockage d’énergie et la recharge de véhicules électriques. Son importance réside dans la capacité à optimiser la facturation, améliorer la gestion de la demande, soutenir la transition énergétique et fournir aux utilities des données en temps réel pour des décisions opérationnelles plus efficaces.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen des systèmes de gestion des données de compteurs?

Les principaux moteurs comprennent la législation européenne favorisant les compteurs intelligents, la digitalisation accrue des utilities et la demande croissante pour des solutions de réseau intelligent. Parmi les freins, on retrouve des investissements initiaux élevés et des préoccupations liées à la cybersécurité. Les défis majeurs sont l’interopérabilité entre différents fournisseurs et la gestion des volumes massifs de données. Les opportunités se concentrent sur l’intégration du stockage d’énergie, la recharge de VE et les services à valeur ajoutée tels que l’analyse prédictive et la maintenance conditionnelle.

Quelles sont les tendances de croissance du Marché européen des systèmes de gestion des données de compteurs?

Les tendances actuelles incluent la migration vers des architectures cloud‑native, l’adoption de l’intelligence artificielle pour l’analyse des données de consommation, et le déploiement de réseaux de compteurs sans fil à faible consommation. Une autre évolution notable est la convergence des plateformes de gestion des données de compteurs avec les systèmes de gestion de l’énergie domestique (HEMS) pour offrir une visibilité unifiée aux utilisateurs finaux.

Quel a été l’impact de la COVID‑19 sur le Marché européen des systèmes de gestion des données de compteurs et quelle est la trajectoire de reprise?

La pandémie a temporairement ralenti les projets d’infrastructure en raison de restrictions de chantier et de la réduction des budgets d’investissement. Toutefois, la crise a renforcé la nécessité de solutions de surveillance à distance, accélérant l’adoption du logiciel de gestion des données de compteurs. La reprise est aujourd’hui progressive, soutenue par des politiques de relance énergétique qui encouragent les investissements dans les technologies intelligentes.

Comment se présente le paysage concurrentiel du Marché européen des systèmes de gestion des données de compteurs?

Le secteur est dominé par une poignée d’acteurs mondiaux établis, notamment ABB Ltd., Aclara Technologies LLC, Diehl Metering GmbH, Eaton Corporation, Honeywell International, Inc., Itron Inc., Kamstrup A/S, Landis+Gyr Group AG, Schneider Electric SE et Siemens AG. Ces entreprises renforcent leur position par des fusions‑acquisitions, le lancement de plateformes intégrées et des partenariats stratégiques avec des utilities européennes, ce qui conduit à une consolidation progressive du marché.

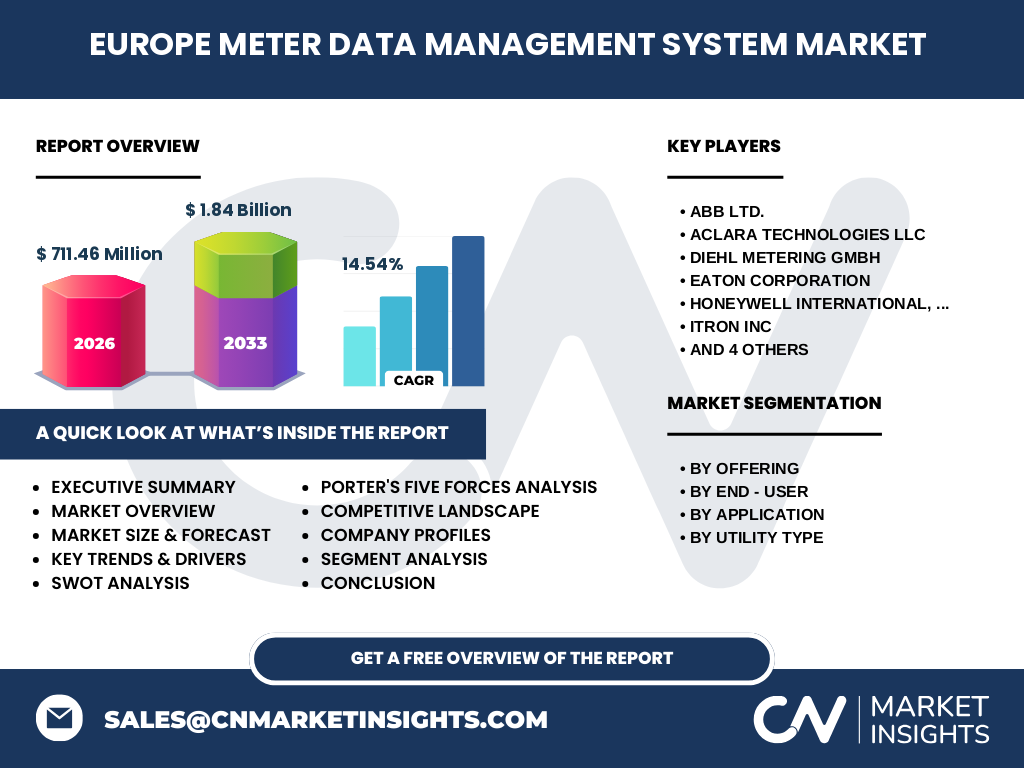

Quel est le résumé exécutif du Marché européen des systèmes de gestion des données de compteurs?

Le marché vaut 711,46 M$ en 2026 et devrait atteindre 1,84 Mrd$ d’ici 2033, avec un CAGR de 14,54 %. La demande est tirée par la digitalisation des réseaux, les exigences réglementaires et la montée des services à forte valeur ajoutée. Les acteurs clés misent sur l’innovation logicielle, les services managés et l’intégration de nouvelles applications comme le stockage d’énergie et la recharge de VE pour capter la croissance prévue.

Quelles sont les prévisions du Marché européen des systèmes de gestion des données de compteurs pour la période 2025‑2032?

En se basant sur le taux de croissance annuel composé de 14,54 %, le marché devrait afficher une progression soutenue, passant d’un volume de plusieurs centaines de millions d’euros en 2025 à près de deux milliards en 2032. Cette trajectoire reflète l’accélération des projets de modernisation des réseaux et l’élargissement de la base d’utilisateurs finaux, notamment dans les segments commercial et industriel.

Comment le Marché européen des systèmes de gestion des données de compteurs se répartit‑il par segment?

Par offre, le marché se divise entre le logiciel et les services, chaque catégorie bénéficiant d’une forte adoption. Par utilisateur final, les segments résidentiel, commercial et industriel affichent une demande croissante, le commercial et l’industriel présentant des volumes de données plus importants. Par application, les principaux groupes sont le réseau intelligent, le micro‑réseau, le stockage d’énergie et la recharge de VE. Enfin, le type d’utilité est réparti entre gaz, eau et électricité, ce dernier représentant le plus grand poids du marché.

Quelle est la répartition géographique du Marché européen des systèmes de gestion des données de compteurs?

Le marché couvre l’ensemble de l’Europe, avec une concentration notable dans les économies avancées telles que l’Allemagne, la France, le Royaume‑Uni et les pays nordiques, où les programmes de compteurs intelligents sont les plus avancés. Les régions d’Europe de l’Est montrent une adoption croissante grâce à des projets financés par l’UE visant à moderniser les infrastructures énergétiques.

Comment se comporte le Marché européen des systèmes de gestion des données de compteurs au niveau régional?

En Europe de l’Ouest, la maturité des réseaux et les obligations réglementaires stimulent la mise en œuvre de solutions complètes de gestion des données. En Europe du Nord, l’accent est mis sur les micro‑réseaux et le stockage d’énergie, favorisant des solutions modulaires. En Europe du Sud, la priorité réside dans la facturation précise et la réduction des pertes, poussant les utilities à investir dans des plateformes logicielles robustes. L’Europe de l’Est bénéficie de programmes de subvention visant à accélérer la transition vers des compteurs intelligents.

Quels sont les profils des principales entreprises du Marché européen des systèmes de gestion des données de compteurs?

ABB Ltd. mise sur l’intégration de l’IoT industriel dans ses solutions de gestion. Aclara Technologies se spécialise dans les plateformes de lecture à distance. Diehl Metering propose des compteurs combinant mesure et communication sécurisée. Eaton se concentre sur les services d’énergie intelligents. Honeywell offre des solutions logicielles basées sur l’analyse prédictive. Itron est reconnu pour ses systèmes de gestion de la consommation à grande échelle. Kamstrup se distingue par ses compteurs d’eau et d’énergie à haute précision. Landis+Gyr propose des plateformes ouvertes pour les utilities. Schneider Electric fournit des solutions d’automatisation et de cybersécurité. Siemens combine expertise en infrastructure avec des services cloud pour les utilities.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché européen des systèmes de gestion des données de compteurs?

*Pouvoir de négociation des clients* : élevé, les utilities recherchent des solutions personnalisées et compétitives. *Pouvoir de négociation des fournisseurs* : modéré, car les composants matériels sont diversifiés mais les logiciels spécialisés restent concentrés. *Menace des nouveaux entrants* : faible à moyen, les barrières technologiques et les exigences réglementaires limitent l’entrée. *Menace des produits de substitution* : limitée, les alternatives aux systèmes de gestion des données de compteurs restent peu développées. *Rivalité entre concurrents* : forte, en raison de la présence de grands acteurs mondiaux cherchant à différencier leurs offres par l’innovation et les services.

Quels sont les points forts, les faiblesses, les opportunités et les menaces du Marché européen des systèmes de gestion des données de compteurs?

Forces : forte demande réglementaire, bénéfices en efficacité opérationnelle, support de la transition énergétique. Faiblesses : coûts initiaux élevés, complexité d’intégration. Opportunités : expansion vers le stockage d’énergie, la recharge de VE et les services d’analyse avancée. Menaces : risques de cyber‑attaques, évolutions législatives imprévues et concurrence accrue des fournisseurs de services cloud.

Comment se structure la chaîne de valeur du Marché européen des systèmes de gestion des données de compteurs?

La chaîne de valeur débute par la conception et la fabrication des compteurs intelligents, suivie de l’implémentation de réseaux de communication (cellulaire, radio, PLC). Ensuite, les plateformes logicielles agrègent les données, offrant des services d’analyse, de visualisation et de facturation. Les services de support technique, la maintenance prédictive et les solutions de cybersécurité complètent la chaîne, créant de la valeur ajoutée pour les utilities et les consommateurs finaux.

Quelles sont les principales recommandations d’investissement pour le Marché européen des systèmes de gestion des données de compteurs?

Investir dans des fournisseurs offrant des plateformes ouvertes et compatibles avec plusieurs protocoles de communication afin de réduire les risques d’obsolescence. Prioriser les entreprises qui intègrent l’intelligence artificielle et les services cloud, car ces capacités augmentent la monétisation des données. Considérer les partenariats avec des utilities pour sécuriser des contrats à long terme et profiter des programmes de subvention de l’UE dédiés à la modernisation des réseaux.

Quelle est la conclusion du rapport sur le Marché européen des systèmes de gestion des données de compteurs?

Le marché montre une dynamique de croissance robuste, soutenue par un cadre réglementaire favorable et une demande accrue d’efficacité énergétique. Les acteurs qui réussiront seront ceux qui proposeront des solutions intégrées, sécurisées et évolutives, tout en exploitant les opportunités liées aux nouvelles applications comme le stockage d’énergie et la recharge de VE. Le potentiel de double‑digit CAGR jusqu’en 2032 confirme l’attractivité du secteur pour les investisseurs.

Quelle méthodologie a été employée pour réaliser cette recherche?

La recherche combine une analyse documentaire exhaustive des rapports sectoriels, des publications d’organismes européens et des bases de données financières. Des entretiens semi‑structurés avec des experts du domaine et des fournisseurs de solutions ont été menés pour valider les hypothèses. Les prévisions sont basées sur le CAGR fourni (14,54 %) et projetées à partir du volume de 711,46 M$ en 2026 jusqu’à 1,84 Mrd$ en 2033.

Quel est le périmètre de la recherche et quelles sont ses limites?

Le périmètre couvre l’ensemble des solutions logicielles et de services de gestion des données de compteurs déployées dans les pays membres de l’Union européenne et en Europe non‑UE. Les données financières sont limitées aux valeurs explicitement fournies (taille du marché 2026, prévision 2027‑2033 et CAGR). Les estimations régionales détaillées ne sont pas quantifiées en pourcentages, afin de respecter les contraintes de données disponibles.

Quelles sont les principales entreprises du Marché européen des systèmes de gestion des données de compteurs et leurs développements récents?

ABB Ltd. a annoncé le lancement d’une plateforme cloud pour le suivi en temps réel des compteurs électriques. Aclara Technologies a conclu un partenariat avec une grande utility française pour déployer ses solutions de lecture à distance. Diehl Metering a présenté un nouveau compteur d’eau à faible consommation. Eaton a élargi son portefeuille de services d’énergie intelligente en Europe du Nord. Honeywell a intégré l’IA dans son logiciel d’analyse de la consommation. Itron a signé un accord de coopération avec un consortium de villes européennes pour des projets de micro‑réseau. Kamstrup a lancé un compteur d’énergie compatible 5G. Landis+Gyr a finalisé l’acquisition d’une start‑up spécialisée en cybersécurité. Schneider Electric a mis à jour son offre de gestion d’énergie avec des fonctions de stockage d’énergie. Siemens a présenté une solution hybride combinant comptage intelligent et gestion de la recharge de VE.