1. Was versteht man unter dem Europa Pflanzenprotein-Markt, und warum ist er von Bedeutung?

Der Europa Pflanzenprotein-Markt umfasst die Herstellung, Verarbeitung und den Vertrieb von pflanzlichen Proteinprodukten, die aus Quellen wie Soja, Weizen und Erbse gewonnen werden. Der Markt deckt verschiedene Formen ab – Isolate, Konzentrate und Proteinmehl – und wird in Anwendungsbereiche wie Proteingetränke, Milchalternativen, Fleischalternativen, Proteinriegel sowie Bäckereiprodukte segmentiert. Seine Bedeutung liegt in der wachsenden Nachfrage nach nachhaltigen, gesunden und tierfreie Ernährungsoptionen, die sowohl ökologische als auch gesundheitliche Vorteile bieten.

2. Welche Treiber, Zwänge, Herausforderungen und Chancen prägen den Europa Pflanzenprotein-Markt?

Wesentliche Treiber sind das gestiegene Verbraucherbewusstsein für Gesundheit und Umweltschutz, die zunehmende Verfügbarkeit von hochqualitativen Pflanzenproteinen und regulatorische Förderungen für pflanzliche Ernährung. Einschränkungen ergeben sich aus hohen Produktionskosten, Geschmack‑ und Textur‑Herausforderungen sowie begrenzter Rohstoffverfügbarkeit. Die wichtigsten Herausforderungen sind Skalierbarkeit und Lieferkettenstabilität. Chancen bieten sich durch Innovationen in Verarbeitungstechnologien, neue Produktkategorien und die Expansion in bislang unterversorgte Regionen.

3. Welche Wachstumstrends bestimmen den Europa Pflanzenprotein-Markt derzeit?

Der Markt erlebt einen Trend zu hochreinen Proteinisolaten, die eine bessere Löslichkeit und Textur in Lebensmitteln ermöglichen. Zudem steigt die Integration von Pflanzenprotein in funktionelle Snacks und Sporternährung. Beschleunigte Forschung zu Erbsen‑ und Lupinenprotein eröffnet neue Geschmackprofile, während die Kombination von Protein mit Ballaststoffen und Mikronährstoffen neue „Clean‑Label“-Konzepte schafft. Nachhaltigkeitszertifizierungen werden zunehmend als Differenzierungsmerkmal genutzt.

4. Wie hat COVID‑19 den Europa Pflanzenprotein-Markt beeinflusst und welchen Erholungsweg nimmt er?

Die Pandemie hat die Nachfrage nach haltbaren, proteinreichen Produkten beflügelt, weil Verbraucher vermehrt zu Hause kochten. Lieferkettenunterbrechungen führten zu kurzfristigen Engpässen bei Soja‑ und Erbsenrohen. Seit 2022 normalisiert sich die Versorgung, während das langfristige Wachstum unverändert stark bleibt, da Verbraucher vermehrt auf gesunde, pflanzliche Optionen setzen. Der Markt befindet sich in einer nachhaltigen Erholungsphase mit stabiler Aufwärtsentwicklung.

5. Wie sieht das Wettbewerbsumfeld im Europa Pflanzenprotein-Markt aus?

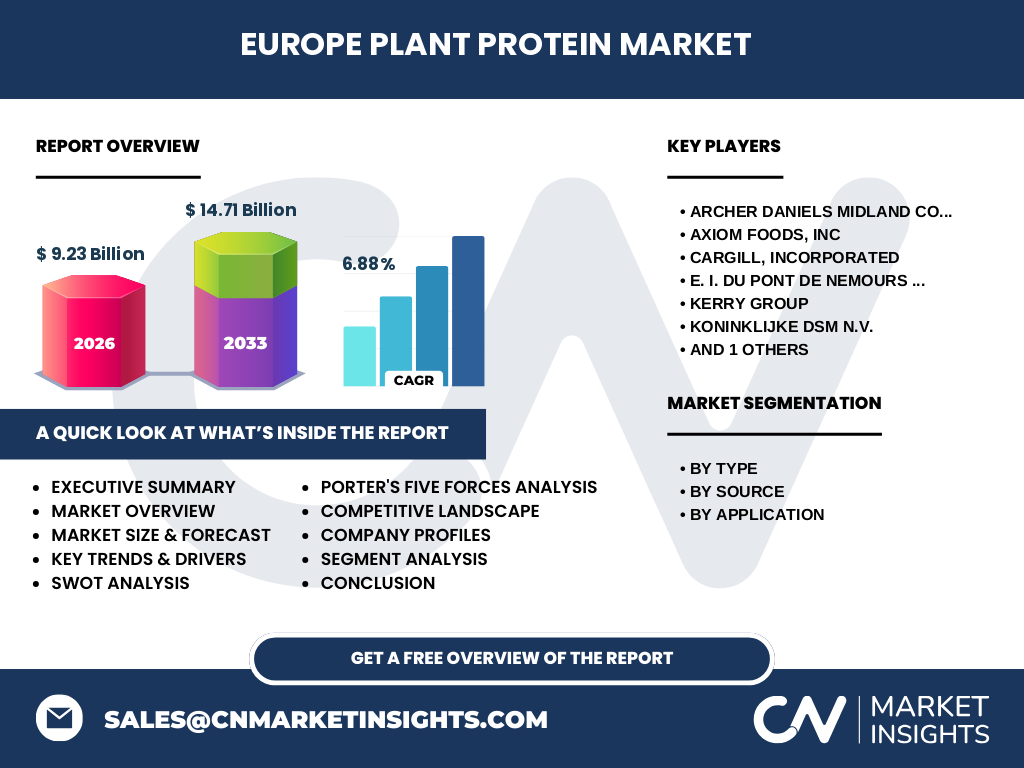

Das Wettbewerbsfeld ist von einigen großen internationalen Playern dominiert, darunter Archer Daniels Midland Company, Axiom Foods, Inc., Cargill, Incorporated, E.I. Du Pont De Nemours and Company, Kerry Group, Koninklijke DSM N.V. und Roquette Fr. Diese Unternehmen investieren stark in Forschung, Akquisitionen und Kapazitätserweiterungen, wodurch die Marktkonzentration steigt und kleinere Akteure durch Nischenstrategien versuchen, sich zu differenzieren.

6. Was fasst das Executive Summary des Europa Pflanzenprotein-Marktes zusammen?

Der Europa Pflanzenprotein-Markt wird 2026 auf 9,23 Milliarden Euro geschätzt und soll bis 2033 auf 14,71 Milliarden Euro anwachsen, bei einer CAGR von 6,88 %. Das Wachstum wird von Gesundheitsbewusstsein, Nachhaltigkeit und technologischem Fortschritt getragen. Hauptsegmente sind Proteinisolat und -konzentrat, wobei Soja‑ und Erbsenprotein die größten Quellen darstellen. Die führenden Unternehmen stärken ihre Marktposition durch Innovationen und strategische Partnerschaften.

7. Wie wird der Europa Pflanzenprotein-Markt für 2025‑2032 prognostiziert?

Prognosen zeigen ein stetiges Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,88 % von 2025 bis 2032. Die Marktgröße wird sich von etwa 8 Milliarden Euro Anfang 2025 auf über 13 Milliarden Euro gegen 2032 erhöhen. Die wichtigsten Wachstumstreiber bleiben die steigende Nachfrage nach pflanzlichen Milch‑ und Fleischalternativen sowie die Erweiterung von Protein‑Snacks und -Riegeln.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten?

Nach Typ dominiert das Protein‑Isolat, gefolgt von Konzentraten und Proteinmehl. Nach Quelle sind Soja, Weizen und Erbse die drei Hauptlieferanten, wobei Soja den größten Anteil hält, gefolgt von Erbse und Weizen. Anwendungstechnisch führen Proteingetränke und Milchalternativen, während Fleischalternativen, Proteinriegel und Bäckereiprodukte wachsende Nischen darstellen.

9. Wie sieht die globale Marktgröße und der regionale Anteil des Europa Pflanzenprotein-Marktes aus?

Der Europa Pflanzenprotein-Markt ist ein Teil des globalen Pflanzenprotein‑Sektors und trägt mit 9,23 Milliarden Euro im Jahr 2026 wesentlich zum weltweiten Umsatz bei. Die Region Europa bleibt ein führender Konsument dank strenger Lebensmittelvorschriften und hoher Kaufkraft, wobei West‑ und Mitteleuropa die größten Teilmärkte darstellen.

10. Welche regionalen Analysen ergeben sich für den Europa Pflanzenprotein-Markt?

Westeuropa, insbesondere Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande, zeigt das stärkste Umsatzvolumen, getrieben durch etablierte Lebensmittelindustrien und hohe Akzeptanz für pflanzliche Produkte. Nordeuropa hebt sich durch Innovationskraft im Bereich Lebensmitteltechnologie hervor. Südeuropa verzeichnet ein moderates Wachstum, während Osteuropa noch Potenzial für Marktdurchdringung bietet.

11. Welche führenden Unternehmen prägen den Europa Pflanzenprotein-Markt und welche Strategien verfolgen sie?

Archer Daniels Midland, Cargill und Roquette fokussieren sich auf Ausbau von Produktionskapazitäten und Entwicklung neuer Proteinisolat‑Formulierungen. Du Pont investiert in gentechnisch verbesserte Sojabohnen, während Kerry Group und DSM verstärken ihre Portfolio‑Diversifizierung durch Fusionen und strategische Partnerschaften mit Start‑Ups im Bereich Erbsen‑ und Lupinenprotein. Axiom Foods konzentriert sich auf Spezialprodukte für Sporternährung.

12. Wie beurteilt die Porter's Five Forces Analyse den Europa Pflanzenprotein-Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, da Rohstoffe wie Soja und Erbsen begrenzt, aber durch mehrere Anbieter ausgeglichen werden. Die Käufermacht steigt, weil Konsumenten zunehmend Preis‑ und Qualitätsbewusstsein zeigen. Die Bedrohung durch neue Marktteilnehmer ist gering bis moderat, da hohe Investitions- und Technologiekosten Eintrittsbarrieren schaffen. Ersatzprodukte (tierische Proteine) üben einen abnehmenden Druck aus, während die Rivalität unter bestehenden Unternehmen intensiv ist.

13. Welche SWOT‑Analyse lässt sich für den Europa Pflanzenprotein-Markt formulieren?

Stärken: Nachhaltiges Image, wachsender Konsumenten‑Nachfrage, technologische Fortschritte. Schwächen: Hohe Produktionskosten, begrenzte Geschmackspalette. Chancen: Entwicklung neuer Proteinquellen, Expansion in aufstrebende Märkte, Kooperationen mit Lebensmittelherstellern. Risiken: Rohstoffpreisschwankungen, regulatorische Änderungen und mögliche Lieferkettenstörungen.

14. Wie gestaltet sich die Wertschöpfungskette im Europa Pflanzenprotein-Markt?

Die Kette beginnt bei der Rohstoffbeschaffung (Soja, Weizen, Erbse), gefolgt von Reinigung, Extraktion und Trocknung zu Isolaten, Konzentraten oder Mehl. Anschließend erfolgt die Produktentwicklung, das Formulieren für spezifische Anwendungen und das Verpacken. Vertriebskanäle umfassen Großhändler, Lebensmittelhersteller und Endverbraucher‑Retail. Rückwärts‑ und Vorwärtsintegration wird von führenden Unternehmen genutzt, um Kosten zu senken.

15. Welche zentralen Investitionsempfehlungen ergeben sich für den Europa Pflanzenprotein-Markt?

Investoren sollten in Unternehmen mit starkem F&E‑Portfolio und klaren Expansionsplänen in Erbsen‑ und Lupinenprotein investieren. Die Finanzierung von Kapazitätserweiterungen in West‑ und Nordeuropa bietet stabile Renditen, während Frühphasen‑Investitionen in innovative Start‑Ups im Bereich Texturierung und Geschmackstechnologie hohes Wachstumspotenzial besitzen.

16. Welche Schlussfolgerungen lassen sich aus dem Europa Pflanzenprotein-Markt ziehen?

Der Markt befindet sich in einer robusten Wachstumsphase, getragen von Nachhaltigkeitstrends und technologischen Innovationen. Trotz wachsender Konkurrenz und Preisdruck bleiben die langfristigen Aussichten positiv, da Verbraucher Verhalten dauerhaft hin zu pflanzlicher Ernährung verschiebt. Strategische Investitionen in neue Proteinquellen und Produktentwicklung sind Schlüssel zum Erfolg.

17. Welche Methodik wurde für diese Marktforschung angewendet?

Die Analyse kombiniert Primärdaten aus Experteninterviews, Unternehmensberichten und Branchenkonferenzen mit Sekundärdaten aus Marktstudien, Fachliteratur und öffentlichen Statistiken. Quantitative Modellierungen nutzen die bereitgestellten Finanzzahlen (Marktgröße 2026: 9,23 Mrd.; Forecast 2027‑2033: 14,71 Mrd.; CAGR 6,88 %). Qualitative Bewertungen stützen sich auf Trendanalysen und Wettbewerbsbeobachtungen.

18. Wie ist der Untersuchungsumfang definiert und welche Einschränkungen existieren?

Der Umfang deckt den gesamten europäischen Pflanzenprotein‑Sektor ab, segmentiert nach Typ, Quelle und Anwendung. Die Analyse berücksichtigt Daten bis 2026 und Prognosen bis 2033. Einschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzanteile; daher basieren regionale Einschätzungen auf branchenüblichen Mustern und nicht auf spezifischen Zahlen.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen kennzeichnen den Europa Pflanzenprotein-Markt?

Zu den Schlüsselakteuren zählen Archer Daniels Midland, Axiom Foods, Cargill, Du Pont, Kerry Group, DSM und Roquette. Aktuelle Entwicklungen umfassen Cargills Ausbau einer neuen Erbsen‑Protein‑Fabrik in Deutschland, DSMs Partnerschaft mit einem Biotech‑Start‑Up zur Lupinenprotein‑Optimierung, und Roquettes Einführung eines hochsolublen Isolats für Getränke. Diese Initiativen unterstreichen das Bestreben, Marktanteile durch Innovation zu erhöhen.