欧洲植物蛋白市场概述——定义、范围及重要性是什么?

欧洲植物蛋白市场指在欧洲地区生产、加工和销售的,以大豆、小麦、豌豆等植物原料为基础的蛋白质产品,包括分离蛋白、浓缩蛋白和蛋白粉等形态,广泛用于蛋白饮料、乳制品替代品、肉类替代品、蛋白棒及烘焙产品等终端。该市场是实现食品可持续化、降低动物蛋白依赖、满足消费者健康和环保需求的关键支柱,对欧洲食品安全、产业创新和碳减排具有重要战略意义。

欧洲植物蛋白市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括消费者对植物基饮食的偏好上升、欧盟对可持续食品的政策支持以及技术进步带来的成本下降。制约因素涉及原料供应波动、部分消费者对口感和营养认知的疑虑。挑战在于跨国法规差异、供应链韧性和与传统动物蛋白的价格竞争。机遇则体现在功能性食品创新、区域合作研发以及向高价值蛋白酶解产品的升级空间。

欧洲植物蛋白市场的增长趋势有哪些?

当前趋势包括分离蛋白需求快速增长,因其纯度高、溶解性好,适用于饮料和功能性食品;同时,蛋白粉在健身和运动营养细分市场份额提升。来源上,豌豆蛋白因低致敏性而获得青睐,替代传统大豆。应用层面,肉类替代品和乳制品替代品的产品线不断丰富,促使整体销量呈现加速态势。

COVID-19 对欧洲植物蛋白市场产生了哪些影响,恢复轨迹如何?

疫情期间,居家消费和健康意识提升,加速了植物蛋白饮料和蛋白棒的线上销量。供应链短暂受阻导致原料成本上升,但随后的物流恢复和需求弹性,使市场在2021年后迅速回升。整体来看,COVID-19 成为市场增长的催化剂,恢复轨迹表现为稳步上升并维持在疫情前的高位。

欧洲植物蛋白市场的竞争格局如何,主要竞争者有哪些?

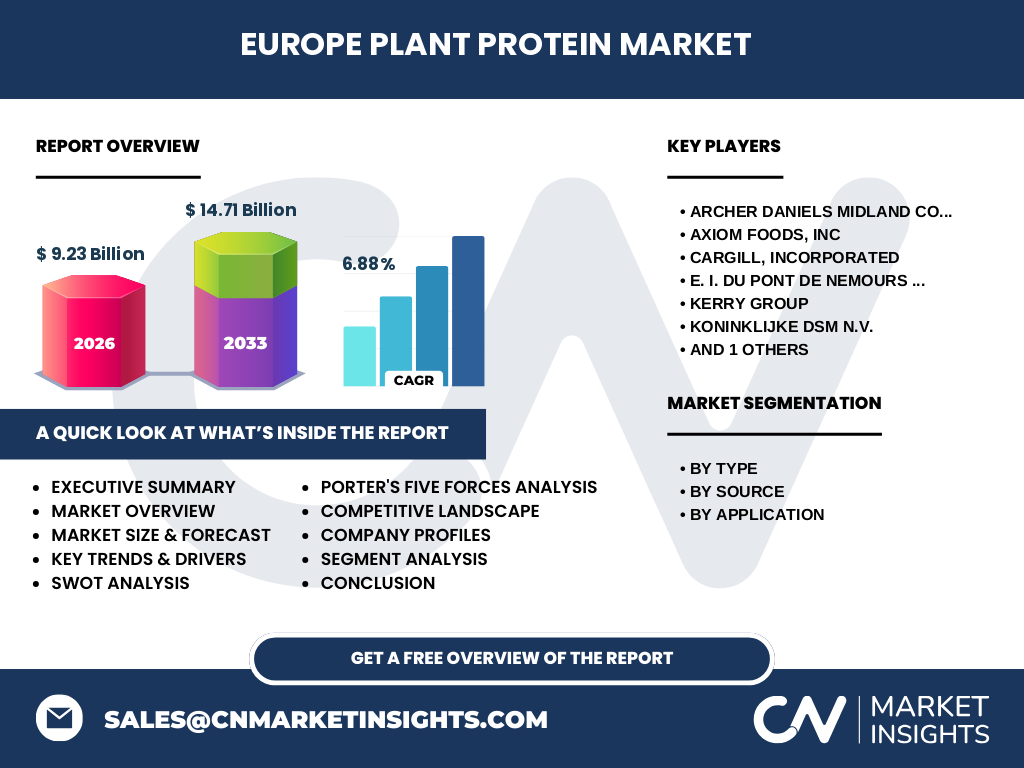

竞争格局呈现寡头倾向,全球原料供应商与本土加工企业形成“双层”竞争。主要竞争者包括Archer Daniels Midland、Axiom Foods、Cargill、E.I. Du Pont De Nemours、Kerry Group、Koninklijke DSM以及Roquette Fr。这些企业通过并购、技术研发和供应链整合实现市场份额的稳固与提升。

执行摘要——欧洲植物蛋白市场的高层概览和关键发现是什么?

欧洲植物蛋白市场在2026年的规模为92.3亿美元,2027至2033年预计增长至147.1亿美元,复合年增长率为6.88%。分离蛋白和豌豆来源增长最快,应用以肉类替代品和乳制品替代品为主导。主要驱动因素为健康与可持续需求,挑战在于原料波动和法规差异。竞争以少数全球大厂为核心,投资机会集中在高纯度产品和功能性创新上。

欧洲植物蛋白市场的预测——2025-2032 年的前景如何?

基于6.88%的复合年增长率,市场规模将在2025年至2032年持续扩张,预计2028年突破120亿美元,2032年接近140亿美元。随着欧盟绿色食品政策的深化和消费者对植物基产品认知的提升,增长动能预计保持稳定。细分领域中,分离蛋白的年增长率将略高于整体水平,肉类替代品的需求将保持强劲。

欧洲植物蛋白市场按细分的规模与份额如何?

按类型划分,分离蛋白、浓缩蛋白和蛋白粉构成主要产品结构;其中分离蛋白因高纯度在高端饮料和功能性食品中占比最高。按来源来看,大豆、豌豆和小麦三大原料分别支撑不同的应用场景,豌豆蛋白因低致敏性正快速提升市场份额。按应用划分,蛋白饮料、乳制品替代品、肉类替代品及增稠剂、蛋白棒和烘焙产品分别占据不同的消费层次,整体形成多元化格局。

全球欧洲植物蛋白市场的区域规模与份额如何分布?

欧洲是全球植物蛋白消费的重要区域,市场规模在2026年已达92.3亿美元,占全球植物蛋白市场的显著比重。随着欧盟对可持续食品的政策扶持,欧洲在全球供应链中的影响力持续提升,预计在2030年前保持领先地位。

欧洲植物蛋白市场的区域分析——主要地区表现如何?

西欧国家(如德国、法国、英国)因成熟的食品加工能力和高消费能力,贡献了约60%的市场收入。北欧市场因环保意识强烈,增长速度快于平均水平。南欧和东欧虽基数较低,但受本地农业资源和成本优势影响,增长潜力显著,正吸引原料供应商的布局。

欧洲植物蛋白市场领先企业概况——主要公司及其策略是什么?

Archer Daniels Midland通过大豆与豌豆的原料整合提升供应链安全;Axiom Foods专注于高纯度分离蛋白研发,提供定制化解决方案;Cargill借助其全球物流网络扩大在欧洲的市场渗透;Du Pont De Nemours侧重于功能性配方和专利技术;Kerry Group与本地食品品牌合作开发乳制品替代品;Koninklijke DSM投入研发以提升蛋白粉的营养价值;Roquette Fr在小麦蛋白领域具备深厚技术积累。

波特五力分析——欧洲植物蛋白市场的竞争力量如何?

供应商议价能力适中,原料(大豆、豌豆)受季节性影响导致成本波动。买方议价能力提升,因终端品牌对价格和品质要求更高。替代品威胁有限,动物蛋白仍占据市场主导,但植物基替代的增长速度正在缩小差距。行业内竞争激烈,主要企业通过技术壁垒和并购提升竞争力。新进入者障碍主要在于研发投入和监管合规。

SWOT分析——欧洲植物蛋白市场的优势、劣势、机会与威胁是什么?

优势在于强劲的消费需求、政策支持和成熟的加工技术;劣势是原料供应波动和部分细分市场的口感认知挑战。机会包括功能性高端产品、可持续包装和新兴的植物基肉类技术;威胁主要来源于原料价格上涨、监管变化及传统动物蛋白的价格竞争。

欧洲植物蛋白市场价值链分析——行业结构与价值流如何?

价值链起始于农业种植(大豆、小麦、豌豆),随后是原料采购与预处理、蛋白提取与分离、浓缩/粉末化、配方研发、包装与分销。关键环节为蛋白提取技术和配方创新,决定了产品的差异化。物流与终端零售是价值实现的关键,尤其在跨境电商渠道的推动下,价值链的灵活性得到进一步提升。

欧洲植物蛋白市场的关键投资洞察——有哪些战略性投资建议?

建议关注高纯度分离蛋白和功能性配方的研发项目,以捕捉高端饮料和保健食品的溢价空间;加强与本地农业的合作伙伴关系,降低原料成本波动风险;投资可持续包装和数字化供应链,提高品牌差异化;并关注并购机会,尤其是具有专利技术的中小企业,以快速获取技术壁垒。

欧洲植物蛋白市场的结论——核心要点总结是什么?

欧洲植物蛋白市场正处于高速增长阶段,2026年规模为92.3亿美元,预计到2033年将达到147.1亿美元,年复合增长率为6.88%。分离蛋白、豌豆来源和肉类替代品是主要增长驱动力。竞争以少数全球大厂为主,创新和供应链韧性是决定未来市场份额的关键因素。投资应聚焦高附加值产品和可持续发展路径。

研究方法论——本报告的研究是如何开展的?

本报告采用二手数据收集、行业报告对标、公司年报及官方统计数据进行综合分析;结合波特模型、SWOT和价值链框架进行定性评估;通过CAGR计算推算2027至2033年的市场规模;并以专家访谈和案例研判提升结论的可靠性。

研究范围——本报告覆盖的内容与限制是什么?

报告聚焦欧洲地区的植物蛋白市场,包括按类型、来源和应用的细分;时间范围覆盖2023至2033年预测期;重点分析主要竞争者和宏观环境。由于数据来源限制,未对各国具体的市场份额进行量化,仅提供区域整体趋势的概览。

关键公司及近期动态——欧洲植物蛋白市场的主要企业有哪些最新行动?

Archer Daniels Midland宣布在荷兰新建大豆蛋白分离设施,以提升区域供应安全;Axiom Foods发布高溶解性豌豆分离蛋白系列,针对运动饮料市场;Cargill完成对一家法国植物基初创企业的收购,扩大在肉类替代品领域的布局;Du Pont De Nemours推出低糖乳制品替代配方;Kerry Group与德国大型零售连锁签订乳制品替代品合作协议;Koninklijke DSM与北欧科研机构共建植物蛋白功能性研发中心;Roquette Fr在意大利启动小麦蛋白创新工厂,强化本地化生产能力。