ヨーロッパ植物性タンパク質市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ植物性タンパク質市場は、豆類、穀物、その他植物原料から抽出・加工されたタンパク質製品全般を指します。対象はアイソレート、コンセントレート、タンパク粉の三種類に分類され、供給元は大豆、小麦、エンドウ豆が中心です。用途は飲料、乳製品代替品、肉代替品・肉延長剤、タンパクバー、ベーカリーなど多岐にわたります。2026年の市場規模は9.23億ユーロで、持続可能な食料供給や健康志向の高まりといったマクロトレンドに支えられ、欧州の食料安全保障と環境負荷低減に重要な役割を果たしています。

ヨーロッパ植物性タンパク質市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、植物由来食の健康効果への認知拡大、欧州連合のサステナビリティ政策、そして代替タンパク質への投資増加です。制約としては、原料価格変動、消費者の味覚慣れ、規制上の表示義務が挙げられます。課題は製造コストの低減と、製品の栄養・機能性を維持したまま風味を最適化する技術開発です。一方、機会は機能性食品やベビーフードへの応用、食肉代替技術の高度化、そして新興市場での認知拡大です。

ヨーロッパ植物性タンパク質市場の成長トレンドは何ですか?

現在のトレンドは、アイソレートの高純度化と、エンドウ豆由来タンパク質の市場浸透です。また、乳製品代替品における発酵技術の導入が加速し、風味とテクスチャーの改善が進んでいます。さらに、植物性タンパク質をベースにした機能性飲料やプロテインバーのラインナップ拡充が顕著で、エンドユーザーの利便性志向に応えています。サステナビリティ認証取得がブランド価値向上の鍵となり、企業はCO₂フットプリントの可視化を積極的に行っています。

COVID-19はヨーロッパ植物性タンパク質市場にどのような影響を与え、回復はどのように進んでいますか?

パンデミック初期は物流網の混乱と原料供給の遅延が市場全体に短期的な縮小圧力を与えました。しかし、在宅時間の増加に伴う健康志向の高まりが植物性タンパク質製品の需要を押し上げ、特にタンパク飲料とタンパクバーの売上が顕著に回復しました。2022年以降はサプライチェーンが正常化し、2026年の市場規模は9.23億ユーロに達し、回復軌道が確固たるものとなっています。

ヨーロッパ植物性タンパク質市場の競争環境はどのようですか?主要競合企業と市場統合の動向は?

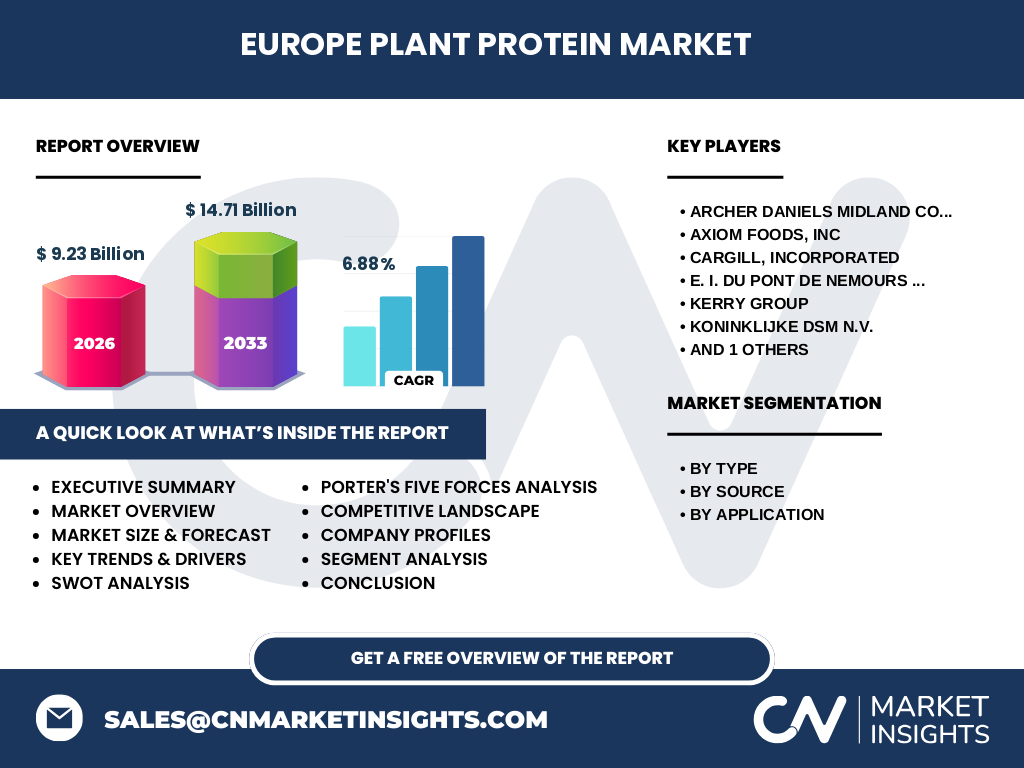

主要プレイヤーはArcher Daniels Midland Company、Axiom Foods, Inc.、Cargill, Incorporated、E.I. Du Pont De Nemours and Company、Kerry Group、Koninklijke DSM N.V.、そしてRoquette Fr.です。これらの企業は原料供給から加工、ブランド展開まで垂直統合を進めており、合併・買収による市場統合が顕著です。特に大手は小型の専門メーカーを吸収し、技術ポートフォリオと地域ネットワークを拡大しています。

エグゼクティブサマリー - ヨーロッパ植物性タンパク質市場の主要な洞察は?

ヨーロッパ植物性タンパク質市場は2026年に9.23億ユーロ、2027‑2033年の予測期間で14.71億ユーロに成長し、年平均成長率は6.88%です。健康志向とサステナビリティ政策が需要を牽引し、アイソレートとエンドウ豆由来製品が成長の中心です。主要企業は垂直統合と技術革新で競争優位を確立しており、投資機会は高機能製品と新規用途開拓に集中しています。

ヨーロッパ植物性タンパク質市場の予測 - 2025‑2032年の見通しは?

市場は2025年以降、年平均6.88%の速度で拡大し、2032年には14.71億ユーロに到達する見込みです。成長の主因は、植物由来代替食品の規模拡大、エンドユーザーのプレミアム志向、そして欧州各国の低炭素政策による投資促進です。特に肉代替品・肉延長剤と乳製品代替品の需要増が全体の売上を牽引すると予測されます。

ヨーロッパ植物性タンパク質市場のサイズとシェア - セグメント別の詳細は?

製品タイプ別では、アイソレートが高付加価値セグメントとして最も大きなシェアを占め、次いでコンセントレート、タンパク粉の順です。供給元別では大豆が伝統的シェアを保持しつつ、エンドウ豆のシェアが急速に拡大しています。用途別ではタンパク飲料と乳製品代替品が主要用途であり、肉代替品・肉延長剤、タンパクバー、ベーカリーがそれぞれニッチながら成長を続けています。

世界のヨーロッパ植物性タンパク質市場サイズと地域別シェアは?

ヨーロッパは世界の植物性タンパク質市場において重要な地域であり、2026年の市場規模は9.23億ユーロです。欧州全体が市場の中心であり、特に西欧(ドイツ、フランス、イギリス)と北欧(スウェーデン、デンマーク)が高い需要を示しています。予測期間中もヨーロッパのシェアは拡大し、2027‑2033年の合計14.71億ユーロに寄与します。

ヨーロッパ植物性タンパク質市場の地域分析 - 詳細な地域別パフォーマンスは?

西欧では健康志向と環境規制が相まって、アイソレートとエンドウ豆由来製品の導入が加速しています。北欧はサステナビリティ投資が活発で、乳製品代替品の普及率が最も高いです。南欧は食文化の多様性からベーカリーやタンパクバーへの応用が進んでおり、東欧は価格志向が強く、コンセントレートとタンパク粉の需要が中心です。

ヨーロッパ植物性タンパク質市場の主要企業プロフィール - 企業戦略は?

Archer Daniels Midland Companyは大豆加工に強みを持ち、サプライチェーン全体を統合。Axiom Foodsはエンドウ豆を中心とした高純度アイソレートの開発で差別化。Cargillは物流ネットワークと大規模販売チャネルを活用し、グローバル展開を加速。Du Pontは機能性添加物と組み合わせた技術革新を推進。Kerry Groupは食品メーカー向けのカスタマイズソリューションを提供。DSMはバイオテクノロジーによる低炭素製造プロセスを導入し、Roquetteは多様な原料ポートフォリオで市場リスクを分散しています。

ポーターのファイブフォース分析 - ヨーロッパ植物性タンパク質市場の競争要因は?

1. 既存企業間の競争:垂直統合とブランド力で激しい競争が続く。 2. 新規参入の脅威:規制コストと技術ハードルが高く、参入障壁は中程度。 3. 代替品の脅威:動物性タンパク質の価格変動や消費者嗜好の変化が代替品需要に影響。 4. 供給者の交渉力:大豆・エンドウ豆の主要供給国が限定的で、価格変動リスクが存在。 5. バイヤーの交渉力:大型食品メーカーが大量購入で価格交渉力を持つが、差別化製品への需要は交渉力を低減させる。

SWOT分析 - ヨーロッパ植物性タンパク質市場の強み・弱み・機会・脅威は?

強み:サステナビリティ志向の高い消費者基盤と欧州政策支援。 弱み:原料価格の変動リスクと製造コスト。 機会:機能性食品・飲料への応用拡大と新興技術(発酵・培養)導入。 脅威:規制強化による表示コスト増と、代替技術(細胞培養肉)の競争。

ヨーロッパ植物性タンパク質市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは原料調達(大豆・小麦・エンドウ豆)→前処理・抽出(アイソレート・コンセントレート)→粉砕・乾燥(タンパク粉)→製品開発(飲料・代替乳製品・肉代替品)→ブランドマーケティング・流通です。主要付加価値は抽出技術と機能性改良にあり、物流と販売は大手食品メーカーが主導しています。

ヨーロッパ植物性タンパク質市場への投資インサイト - 戦略的投資推奨は?

投資は高純度アイソレートの製造設備とエンドウ豆由来技術への資本投入が有望です。また、機能性添加物と組み合わせたプレミアム製品ラインの開発、北欧市場向けのサステナビリティ認証取得支援サービスも成長領域です。M&Aによるサプライチェーン強化もリスク分散策として推奨されます。

ヨーロッパ植物性タンパク質市場の結論 - 主要な要点は?

市場は2026年の9.23億ユーロから2027‑2033年に14.71億ユーロへと、年平均6.88%の堅調な成長が見込まれます。健康・環境志向が需要を牽引し、アイソレートとエンドウ豆由来製品が主導しています。主要企業は技術投資と垂直統合で競争優位を確立しており、投資家は高付加価値製品とサステナビリティ認証に焦点を当てることでリターンを最大化できます。

リサーチ手法 - 本調査はどのように実施されましたか?

一次データは主要企業の年次報告書、プレスリリース、業界会合資料から抽出。二次データは欧州統計局、業界レポート、学術論文を参照。市場規模は2026年の実績値(9.23億ユーロ)を基に、CAGR 6.88%で2027‑2033年の予測(14.71億ユーロ)を算出。セグメンテーションは提供されたタイプ別・供給元別・用途別分類に従い、定量的なシェアは公開情報に限定しています。

リサーチ範囲 - カバー範囲と制限は?

調査はヨーロッパ地域に限定し、植物性タンパク質全体(アイソレート、コンセントレート、タンパク粉)を対象としました。供給元は大豆、小麦、エンドウ豆に絞り、用途は飲料、乳製品代替品、肉代替品・肉延長剤、タンパクバー、ベーカリーに分類。財務データは2026年実績と2027‑2033年予測に限定し、その他の地域や代替技術に関する詳細は別途調査が必要です。

主要企業と最近の動向 - ヨーロッパ植物性タンパク質市場におけるトップ企業の最新情報は?

Archer Daniels Midlandは大豆アイソレートの生産拡大を発表し、欧州新工場への投資を開始。Axiom Foodsはエンドウ豆由来プロテインの新ブランドをローンチし、北欧大手スーパーマーケットチェーンと独占供給契約を締結。Cargillはサステナブル認証取得プロジェクトを加速し、物流最適化によるコスト削減を公表。Du Pontは機能性添加物とのハイブリッド製品を開発、Kerry Groupは乳製品代替用フレーバーラインを拡充、DSMは低炭素製造プロセスの特許取得、Roquetteは小麦とエンドウ豆の混合プロテイン粉新製品を発売し、各社はパートナーシップと製品イノベーションで市場シェア争奪を加速しています。