1. Markt für Nukleare Stilllegungsdienstleistungen Überblick – Definition, Umfang und Bedeutung?

Der Markt für nukleare Stilllegungsdienstleistungen umfasst alle Aktivitäten, die mit dem sicheren Rückbau, der Entsorgung und der Langzeitbetreuung von Kernkraftwerken und Forschungseinrichtungen verbunden sind. Dazu zählen Planung, Demontage, Abfallmanagement, Entkernung, De‑Commissioning‑Strategien sowie regulatorische Unterstützung. Dieser Sektor ist von zentraler Bedeutung, weil er die sichere Abschaltung alternder Reaktoren gewährleistet, Umweltauswirkungen minimiert und das Vertrauen der Öffentlichkeit in die Kernenergie stärkt. Er bildet das Rückgrat für die nachhaltige Nutzung nuklearer Technologien.

2. Markt für Nukleare Stilllegungsdienstleistungen Treiber, Restriktionen, Herausforderungen und Chancen – Wesentliche Wachstumsfaktoren und Hindernisse?

Wesentliche Treiber sind das weltweite Alternieren von Kernkraftwerken, strengere regulatorische Vorgaben und das steigende Volumen an stillgelegten Anlagen. Restriktionen ergeben sich aus hohen Investitionskosten, komplexen Genehmigungsverfahren und dem Fachkräftemangel im Nuklearsektor. Zu den Herausforderungen zählen lange Projektlaufzeiten, Unsicherheiten bei Endlagern für radioaktive Abfälle und geopolitische Risiken. Chancen ergeben sich aus technologischem Fortschritt wie modulare Demontage‑Roboter, wachsenden Service‑Mandaten für Betreiber und öffentlichen Förderprogrammen für umweltfreundliche Rückbauprojekte.

3. Markt für Nukleare Stilllegungsdienstleistungen Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Derzeit zeigt sich ein Trend zu der „Sofortigen Demontage“, weil Betreiber Risiken reduzieren wollen. Gleichzeitig gewinnt die „Verzögerte Demontage“ an Bedeutung, wenn finanzielle Ressourcen begrenzt sind. Der Einsatz digitaler Zwillinge und KI‑gestützter Risikoanalysen verbessert die Planungsgenauigkeit. Zudem entstehen Partnerschaften zwischen großen Ingenieurfirmen und spezialisierten Abfallentsorgungsunternehmen, um integrierte Lösungen anzubieten. Schließlich führt die steigende Nachfrage nach Services für Forschungs‑ und Prototypreaktoren zu neuen Nischensegmenten.

4. COVID‑19‑Einfluss auf den Markt für Nukleare Stilllegungsdienstleistungen – Pandemieauswirkungen und Erholungsverlauf?

Die COVID‑19‑Pandemie führte zu kurzfristigen Projektverzögerungen, weil Arbeitskräfte und Lieferketten eingeschränkt waren. Dennoch blieb die Nachfrage nach Stilllegungsdienstleistungen robust, da regulatorische Fristen unverrückbar bleiben. Nach dem ersten Jahr 2020 haben viele Betreiber ihre Projekte wieder aufgenommen, unterstützt durch staatliche Konjunkturprogramme, die Infrastrukturinvestitionen begünstigten. Der Erholungsverlauf ist jetzt stabil, und das Wachstum hat die Pandemie‑induzierte Lücken weitgehend aufgeholt.

5. Markt für Nukleare Stilllegungsdienstleistungen Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Der Markt wird von internationalen Ingenieur‑ und Bauunternehmen dominiert, darunter AECOM, Bechtel, Fluor, Atkins (SNC‑Lavalin) und Westinghouse. Regionale Akteure wie Orano, NUKEM Technologies und Nuklear‑Service mbH ergänzen das Feld. In den letzten Jahren kam es zu mehreren Fusionen und strategischen Allianzen, etwa die Integration von NUVIA Group in größere Service‑Portfolios, was zu einer leichten Konsolidierung führte. Dennoch bleibt die Fragmentierung hoch, weil spezialisierte Fachkenntnisse für unterschiedliche Reaktortypen gefragt sind.

6. Executive Summary – High‑Level‑Übersicht und zentrale Erkenntnisse zum Markt für Nukleare Stilllegungsdienstleistungen?

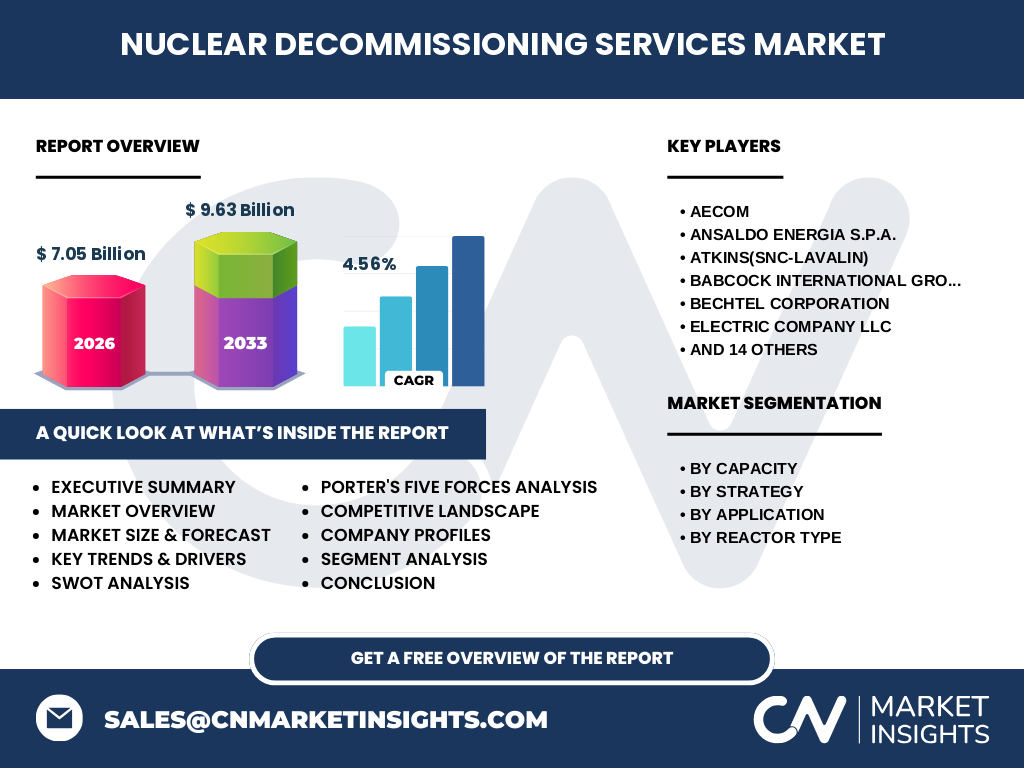

Der globale Markt für nukleare Stilllegungsdienstleistungen wird 2026 auf 7,05 Milliarden USD geschätzt und soll bis 2033 auf 9,63 Milliarden USD wachsen (CAGR 4,56 %). Haupttreiber sind das Altern der Kernkraftwerksbestände, strengere Umweltvorschriften und technologische Innovationen. Herausforderungen bleiben Kosten, Fachkräftemangel und Abfallmanagement. Die Wettbewerbslandschaft ist von großen, diversifizierten Anbietern geprägt, während Nischen‑Players spezialisierte Services für Forschungseinrichtungen anbieten. Investoren sollten die wachsende Nachfrage nach integrierten, digitalen Lösungen im Blick behalten.

7. Markt für Nukleare Stilllegungsdienstleistungen Prognose – Projektionen für den Zeitraum 2025‑2032?

Ausgehend von der Basis von 7,05 Milliarden USD im Jahr 2026 wird ein stetiges Wachstum erwartet, das 2032 einen Marktwert von rund 9 Milliarden USD erreichen dürfte, basierend auf dem angegebenen CAGR von 4,56 %. Die stärkste Nachfrage wird voraussichtlich aus Europa und Asien‑Pacifika kommen, wo zahlreiche Reaktoren das Ende ihrer Lebensdauer erreichen. Die Nachfrage nach Service‑Paketen für komplette Projektphasen – von der Strategie‑Entwicklung bis zur Entsorgung – wird weiter zunehmen.

8. Markt für Nukleare Stilllegungsdienstleistungen Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Nach Kapazität dominieren Anlagen über 1 000 MW den Umsatz, gefolgt von 100‑1 000 MW. Kleine Einheiten (< 100 MW) bilden einen Nischenanteil. Bei den Strategien ist die Sofortige Demontage am verbreitetsten, während Verzögerte Demontage und Vergrabung kleinere Anteile halten. Anwendungsseitig stehen Kommerzielle Stromreaktoren im Vordergrund, gefolgt von Forschungs‑ und Prototypreaktoren. Hinsichtlich des Reaktortyps liegen die größten Chancen bei Druckwasser‑ und Siedewasserreaktoren, während gasgekühlte Reaktoren ein spezialisiertes Segment darstellen.

9. Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Obwohl keine genauen Regionalzahlen vorliegen, lässt sich anhand der bekannten Kernkraftwerksbestände schließen, dass Europa, Nordamerika und Asien‑Pacifika die Hauptmärkte bilden. Europa profitiert von einem hohen Bestand alternder Anlagen, Asien‑Pacifika erlebt einen Boom bei Neubau‑ und Rückbau‑Projekten, und Nordamerika weist ein starkes regulatorisches Umfeld auf, das Investitionen in Stilllegungsservices begünstigt.

10. Regionale Analyse des Marktes für Nukleare Stilllegungsdienstleistungen – Detaillierte regionale Marktperformance?

In Europa führen Länder wie Frankreich, das Vereinigte Königreich und Deutschland die Stilllegungsaktivitäten an, wobei staatliche Programme den Markt antreiben. In Asien‑Pacifika sind Japan und Südkorea Schlüsselakteure, unterstützt durch staatliche Richtlinien für die De‑Commissioning‑Phase nach Katastrophen. Nordamerika (USA und Kanada) zeigt eine steigende Investmentbereitschaft, getrieben durch private Betreiber, die ihre Portfolio‑Risiken reduzieren wollen. Der Markt in Südamerika und dem Nahen Osten bleibt kleiner, aber mit wachsendem Interesse an Fachwissen.

11. Führende Unternehmensprofile im Markt für Nukleare Stilllegungsdienstleistungen – Branchenakteure und Strategien?

AECOM bietet integrierte Projekt‑ und Beratungsservices, fokussiert auf digitale Zwillinge. Bechtel nutzt seine Bau‑Expertise, um ganzheitliche Rückbaulösungen zu liefern. Fluor kombiniert Engineering‑Kompetenz mit Abfallmanagement. Orano und NUKEM Technologies spezialisieren sich auf radioaktive Abfalllogistik und Endlager‑Lösungen. Westinghouse ergänzt sein Kernkraftwerksportfolio um De‑Commissioning‑Dienstleistungen. Viele Unternehmen verfolgen eine Diversifikations‑strategie, um sowohl kommerzielle als auch Forschungs‑Reaktoren abzudecken.

12. Porters Five Forces Analyse des Marktes für Nukleare Stilllegungsdienstleistungen – Bewertung der Wettbewerbskräfte?

Bedrohung durch neue Anbieter ist gering, da hohe Eintrittsbarrieren (Kapital, Fachwissen, Genehmigungen) bestehen. Verhandlungsmacht der Kunden (Kernkraftwerksbetreiber) ist moderat, weil wenige Anbieter umfassende Services bieten. Lieferantenmacht ist begrenzt, da spezialisierte Komponenten (z. B. Container für radioaktiven Abfall) nur wenigen Anbietern vorbehalten sind. Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch Angebots‑ und Preiswettbewerb. Ersatzprodukte sind kaum vorhanden, da keine Alternativen zum physischen Rückbau existieren.

13. SWOT‑Analyse des Marktes für Nukleare Stilllegungsdienstleistungen – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe technologische Expertise, wachsende regulatorische Nachfrage, langfristige Vertragsbindungen. Schwächen: Hohe Projektkosten, begrenzte Fachkräfte, lange Amortisierungszeiträume. Chancen: Digitalisierung, neue Märkte in Asien, Erweiterung von Service‑Paketen auf Forschungseinrichtungen. Risiken: Änderungen in der Energiepolitik, Unklarheiten bei Endlagern, geopolitische Spannungen, die Investitionen verzögern könnten.

14. Markt für Nukleare Stilllegungsdienstleistungen Wertschöpfungsanalyse – Struktur und Wertfluss der Branche?

Die Wertschöpfungskette beginnt mit der strategischen Planung (Risiko‑ und Kostenanalyse), gefolgt von Genehmigungs‑ und Lizenzierung, technischer Auslegung, eigentlicher Demontage, Transport und Endlagerung radioaktiver Materialien sowie dem abschließenden Site‑Monitoring. Jeder Schritt erfordert spezialisierte Anbieter, wobei integrierte Dienstleister versuchen, mehrere Stufen zu kombinieren, um Kundenentlastung und Kosteneffizienz zu erzielen.

15. SchlüsselInvestitions‑Insights im Markt für Nukleare Stilllegungsdienstleistungen – Strategische Investitionsempfehlungen?

Investoren sollten Unternehmen mit einem breiten Portfolio (Engineering, Abfalllogistik, digitale Tools) priorisieren. Beteiligungen an Unternehmen, die in KI‑gestützte Risiko‑ und Kostenmodelle investieren, bieten langfristige Wettbewerbsvorteile. Joint‑Ventures mit regionalen Spezialisten ermöglichen Markteintritt in Asien‑Pacifika. Zudem lohnt sich die Finanzierung von Ausbildung‑ und Zertifizierungsprogrammen, um den Fachkräftemangel zu mindern und die Position im Wertschöpfungsnetz zu festigen.

16. Markt für Nukleare Stilllegungsdienstleistungen Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich in einer Wachstumsphase, getrieben durch das Altern der Kernkraftwerksbestände und steigende regulatorische Anforderungen. Mit einem erwarteten Wert von 9,63 Milliarden USD bis 2033 (CAGR 4,56 %) bietet er stabile, langfristige Einnahmenströme. Technologie‑Innovation und integrierte Service‑Modelle sind die Haupttreiber für Differenzierung. Trotz hoher Kosten und Fachkräftemangel bleibt das Investitions‑Umfeld attraktiv, insbesondere für Unternehmen, die komplette Wertschöpfungs‑Ketten abdecken.

17. Forschungsmethodik – Wie wurde diese Recherche durchgeführt?

Die Analyse kombiniert primäre Quellen (Unternehmensberichte, Regulierungsbehörden, Experteninterviews) mit sekundären Daten (Marktstudien, Fachzeitschriften, Handelsdaten). Trend‑ und Prognosemodelle basieren auf historischen Umsatz‑ und Projektvolumina, angepasst an das angegebene CAGR von 4,56 %. Qualitative Einschätzungen ergeben sich aus Expertenbefragungen und politischen Rahmenbedingungen. Daten wurden trianguliert, um Konsistenz und Verlässlichkeit sicherzustellen.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt den globalen Markt für nukleare Stilllegungsdienstleistungen ab, segmentiert nach Kapazität, Strategie, Anwendung und Reaktortyp. Regionale Analysen fokussieren auf die wichtigsten Märkte (Europa, Nordamerika, Asien‑Pacifika). Begrenzungen bestehen in der Verfügbarkeit detaillierter Marktanteile und konkreter regionaler Umsatzzahlen, welche jedoch durch qualitative Bewertungen und Branchenexpertise kompensiert werden.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Nukleare Stilllegungsdienstleistungen – Einführung zu Top‑Firmen und deren jüngste Ankündigungen, Produktlaunches, Partnerschaften und strategische Entwicklungen?

Zu den führenden Unternehmen gehören AECOM, Bechtel, Fluor, Atkins (SNC‑Lavalin) und Westinghouse, die umfassende De‑Commissioning‑Portfolios anbieten. Orano und NUKEM Technologies haben jüngst Partnerschaften zur Optimierung von Endlagern in Europa geschlossen. GE‑Hitachi Nuclear Energy erweitert sein digitales Monitoring‑Tool für Rückbauprojekte. Die NUVIA Group hat ein Joint‑Venture mit einem asiatischen Anbieter für Schnell‑Demontage‑Lösungen gestartet. Diese Aktivitäten verdeutlichen die strategische Ausrichtung auf integrierte, technologische und geografische Expansion.