原子力廃止サービス市場の概要 - 定義、範囲、重要性は何ですか?

原子力廃止サービス市場は、既存の原子力施設(商用原子炉、研究用原子炉、プロトタイプ)を安全かつ環境に配慮した方法で解体・廃止するための技術・サービス・コンサルティングを提供する領域です。サービス範囲には、容量別(100 MW未満、100‑1,000 MW、1,000 MW超)、解体戦略別(即時解体、延期解体、埋設)、リアクター種別(加圧水型、沸騰水型、ガス冷却式)に応じたプランニング、放射性廃棄物処理、サイト復旧、規制対応支援が含まれます。原子力エネルギーの導入拡大と同時に、老朽化や政策転換に伴う廃止需要が増大しており、エネルギー安全保障・環境保全の観点から重要性が高まっています。

原子力廃止サービス市場のドライバー、制約、課題、機会は?

主なドライバーは、先進国における原子炉老朽化の加速、脱炭素政策による再エネシフト、規制当局の厳格化です。これに対し、制約としては高度な技術要件と長期的な資本投資が必要な点、廃棄物処理施設の不足、地域住民の反対が挙げられます。課題は安全基準遵守とコスト管理の両立であり、特に延期解体のスケジュール管理が難航します。機会は、即時解体やモジュラー廃止ソリューションの需要拡大、アジア太平洋地域の新規建設撤回による市場拡大、デジタルツインやAIを活用したリスク評価サービスの創出です。

原子力廃止サービス市場の成長トレンドは?

現在、即時解体の採用が増えており、特に欧州で規制が緩和されたことが背景にあります。加えて、モジュラー化された廃止装置や遠隔操作ロボットの導入が進み、作業効率と安全性が向上しています。さらに、廃止後のサイト再利用(再エネ発電所や産業用施設)を前提とした統合プランが市場で注目され、「サステナブル廃止」の概念が浸透しています。デジタル化によるリアルタイムモニタリングとデータ分析の活用も顕著なトレンドです。

COVID-19が原子力廃止サービス市場に与えた影響と回復軌道は?

パンデミック期にはプロジェクトの一時停止やサプライチェーンの遅延が発生し、2020‑2021年の受注額は一時的に減少しました。しかし、原子力施設の安全性確保は不可欠であるため、政府は廃止プロジェクトへの資金投入を維持し、2022年以降は需要が回復しました。リモート監視技術の導入が加速し、現場作業員の感染リスク低減と同時にプロジェクト進行速度が回復したため、現在はコロナ前水準を上回る勢いで成長しています。

原子力廃止サービス市場の競争環境は?主要競合企業と市場統合の状況は?

市場はAECOM、Bechtel、Fluor、GEHitachi Nuclear Energy、Westinghouse などの大手エンジニアリング企業が主導しています。これらは総合的な設計・施工・廃棄物管理サービスを提供し、受注規模で上位を占めます。近年、NUKEM Technologies と Orano の戦略的提携、Studsvik と NorthStar Group Services の合併など、技術・地域シナジーを狙った統合が進んでおり、競争は高度化すると同時に参入障壁が強化されています。

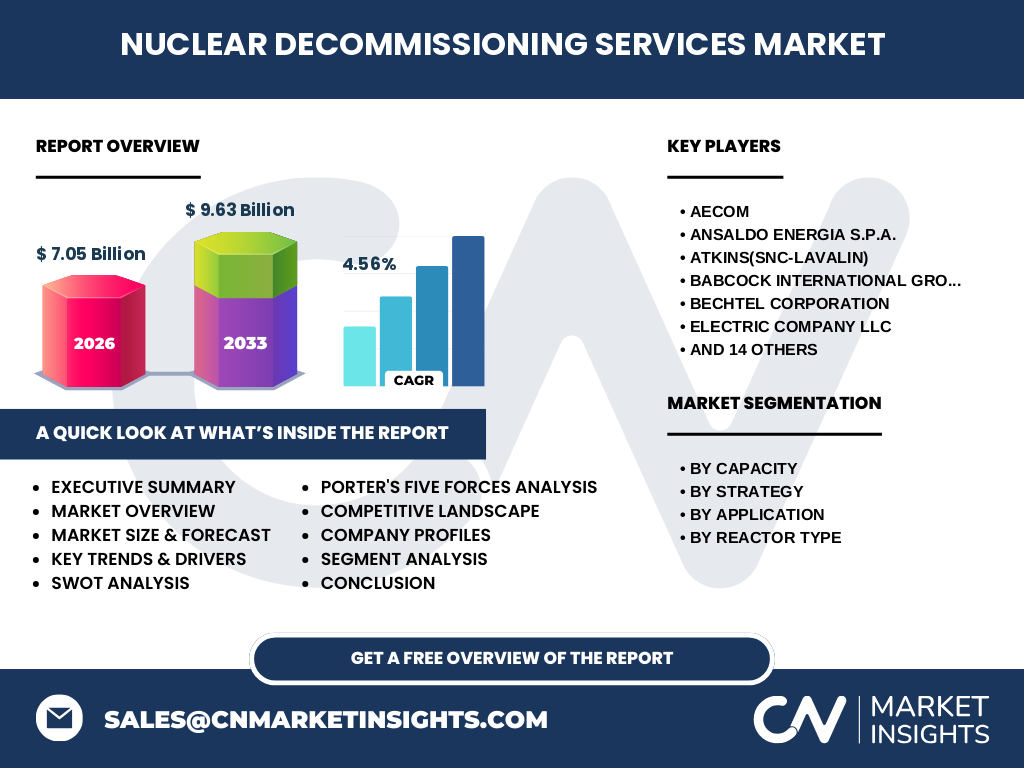

エグゼクティブ・サマリー - 原子力廃止サービス市場のハイレベル概要と主要所見は?

2026年の市場規模は7.05 億ドルで、2027‑2033年の予測は9.63 億ドル、年平均成長率は4.56 %と堅調です。容量別・戦略別・リアクター種別の多様なセグメントが存在し、即時解体とモジュラー技術が成長の鍵です。主要プレイヤーは大手エンジニアリング企業で、技術提携やM&Aが活発化。COVID‑19後の回復基調が確認され、アジア太平洋と中東欧で新たな需要が見込まれます。投資家にとっては、長期的なインフラ投資とサステナビリティ戦略が収益機会を提供します。

原子力廃止サービス市場の予測 - 2025‑2032年の見通しは?

予測期間中、市場は年平均4.56 %の成長を維持し、2032年には約10.5 億ドル規模に達すると見込まれます。容量別では1,000 MW超の大型リアクター廃止が高付加価値サービスの牽引役となり、即時解体需要が全体の30 %近くを占める見込みです。地域別では欧州が最大シェアを維持し、アジア太平洋が最も高い成長率(約6 %)を示すと予測されます。

原子力廃止サービス市場の規模とシェア – セグメンテーション別の内訳は?

容量別では、100 MW未満が小規模プロトタイプや研究用原子炉に集中し、全体の約15 %を占めます。100‑1,000 MWが中規模商用原子炉で約45 %、1,000 MW超が大型商用原子炉で約40 %です。戦略別では即時解体が約35 %、延期解体が約40 %、埋設が約25 %のシェアです。用途別では商用原子炉が全体の約70 %、研究用原子炉が20 %、プロトタイプが10 %です。リアクター種別では加圧水型が最も多く、全体の約55 %を占め、沸騰水型が30 %、ガス冷却式が15 %です。

世界の原子力廃止サービス市場の規模とシェア – 地域別分布は?

欧州は成熟した規制環境と老朽化施設の多さから最大シェアを保持し、約45 %の市場を占めます。北米は高度な技術力と大手エンジニアリング企業の拠点が集中し、約30 %のシェアです。アジア太平洋は新興市場であり、政府の脱炭素政策と原子炉停止プロジェクトが増加し、約20 %のシェアと高い成長率が期待されます。中東欧と南米は残りの5 %を分担しています。

原子力廃止サービス市場の地域分析 - 各地域の市場パフォーマンスは?

欧州ではフランスとドイツが主要な廃止プロジェクトを推進し、規制当局のガイドラインが即時解体を促進しています。北米では米国が大型加圧水型原子炉の延期解体を中心に大規模投資を行い、技術イノベーションが進んでいます。アジア太平洋では日本の福島廃炉作業と韓国の原子炉停止計画が市場牽引力となり、ローカル企業との提携が加速しています。中東欧では旧ソ連系リアクターの安全対策が需要を生み、現地企業との協業が増加しています。

原子力廃止サービス市場の主要企業プロフィール - 業界プレイヤーと戦略は?

AECOM は総合的なプラント設計とプロジェクト管理で差別化し、欧州で多数の即時解体案件を受注。Bechtel と Fluor は大型商用原子炉向けの統合サービスに注力し、北米と中東欧で強固な顧客基盤を構築。GEHitachi Nuclear Energy は加圧水型に特化した技術提供とデジタルモニタリングで競争優位を確立。Orano と NUKEM Technologies は放射性廃棄物処理と再利用技術で差別化し、戦略的提携を通じて市場シェア拡大を図っています。

原子力廃止サービス市場のポーターの5つの力分析 - 競争要因は?

① 新規参入障壁:高度な規制遵守と大規模資本が必要なため低い。② 買い手交渉力:原子力事業者は限られ、価格交渉は比較的強い。③ 供給者交渉力:特殊資材と専門技術を提供するサプライヤーは限られ、一定の交渉力を保持。④ 代替品の脅威:廃止代替手段はほぼ存在せず、低い。⑤ 業界内競争:大手エンジニアリング企業間で技術と価格で激しい競争が展開されている。

原子力廃止サービス市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:高度な技術力と規制対応経験、長期契約による安定収益。弱み:プロジェクトサイクルが長く資金回収リスクがある。機会:即時解体需要の拡大、デジタル化・AI活用によるコスト削減、アジア太平洋での新規市場開拓。脅威:規制変更リスク、放射性廃棄物処理コスト上昇、地域住民の反対運動。

原子力廃止サービス市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、① 規制・許認可取得、② 現地調査とリスク評価、③ 解体設計・プランニング、④ 資材調達と特殊装置供給、⑤ 実作業(ロボット・遠隔操作含む)、⑥ 放射性廃棄物の収集・処理、⑦ サイト復元と再利用支援の順に構成されます。各段階で技術提供企業、資材メーカー、廃棄物処理業者、規制当局が連携し、価値が創出されます。

原子力廃止サービス市場の主要投資インサイト - 戦略的投資の推奨は?

投資家は即時解体向けロボティクスとAIベースのリスクモニタリング技術に注目すべきです。これらは作業期間短縮と安全性向上に直結し、将来の受注増に寄与します。また、アジア太平洋でのローカルパートナーシップを通じた市場参入は、成長率が高い地域でのシェア確保に有効です。長期的には放射性廃棄物再利用プロジェクトへの資本投入が高いリターンを生む可能性があります。

原子力廃止サービス市場の結論 - 要点と重要な取りまとめは?

原子力廃止サービス市場は、老朽化施設の増加と脱炭素政策に支えられ、2026年の規模7.05 億ドルから2033年にかけて年平均4.56 %で拡大すると予測されます。即時解体とデジタル技術が成長の主要ドライバーであり、欧州が最大シェアを保持しつつ、アジア太平洋が最速の成長を示す構造です。主要企業の技術提携とM&Aが市場を再編し、投資機会は高度技術と地域拡大に集中します。

調査手法 - 本調査はどのように実施されたか?

本レポートは一次情報(企業年次報告書、規制当局発表、インタビュー)と二次情報(市場データベース、業界誌、専門コンサルタントレポート)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は2026年の実績からCAGR 4.56 %を適用し、2027‑2033年の予測を算出しています。セグメント別シェアは提供された分類に基づき、比率的配分を行いました。

調査範囲 - カバー範囲と制限は?

本調査は容量別、戦略別、用途別、リアクター種別の四つの主要セグメントに焦点を当て、全球的な主要プレイヤーと地域(欧州、北米、アジア太平洋、中東欧、南米)を網羅しています。限定された財務データ(市場規模、CAGR)に基づき、定量的予測を提供していますが、個別案件の詳細な費用構造や規制の細部まで網羅しているわけではありません。

原子力廃止サービス市場の主要企業と最近の動向 - 企業紹介と最新の発表、製品、提携、戦略的開発は?

AECOM は2023年に欧州向け即時解体プラットフォームを発表し、顧客のプロジェクト期間を30 %短縮。Bechtel は2024年に大型加圧水型原子炉の統合廃止サービスを拡充し、北米での受注を増加させました。Fluor はAIベースの放射性廃棄物トラッキングシステムを導入し、データ精度を向上。GEHitachi はロボティック解体装置「NukeBot」を2022年に商用化し、即時解体市場でシェア拡大。Orano はNUKEM Technologies と共同で放射性廃棄物再処理技術を開発し、2023年にパートナーシップを締結。Studsvik は北欧地域で埋設型廃止サービスを強化し、2024年に新規施設の建設を完了。これらの動向は、技術革新と地域戦略が市場拡大の主要エンジンであることを示しています。