Quel est l’aperçu du Marché des services de déclassement nucléaire ? Définition, portée et importance

Le Marché des services de déclassement nucléaire regroupe l’ensemble des activités permettant le démantèlement, la décontamination et la gestion des installations nucléaires en fin de vie. Il couvre les sites de réacteurs commerciaux, de recherche et les prototypes, ainsi que les différentes capacités d’installation (inférieure à 100 MW, 100‑1 000 MW, supérieure à 1 000 MW) et les stratégies de déclassement (immédiat, différé, enfouissement). Son importance réside dans la sécurisation du patrimoine radiologique, la conformité aux réglementations strictes et la libération de terrains pour de nouvelles utilisations, tout en assurant la protection de l’environnement et de la santé publique.

Quels sont les moteurs, contraintes, défis et opportunités du Marché des services de déclassement nucléaire ?

Les moteurs principaux comprennent la hausse du nombre de réacteurs atteignant la fin de leur cycle, la législation renforcée en Europe et aux États‑Unis, ainsi que la prise de conscience accrue des risques radiologiques. Parmi les contraintes figurent les coûts élevés du processus, la complexité technique liée aux différents types de réacteurs (EPR, BWR, gaz) et les incertitudes liées aux politiques publiques. Les défis majeurs concernent la gestion des déchets à haute activité et la pénurie de main‑d’œuvre qualifiée. Les opportunités résident dans l’innovation technologique (robots, procédés de décontamination avancés), le financement public‑privé et l’expansion vers les marchés émergents où de nouveaux programmes nucléaires sont lancés.

Quelles sont les tendances de croissance du Marché des services de déclassement nucléaire ?

Les tendances actuelles montrent une digitalisation accrue des projets de déclassement, notamment l’usage de jumeaux numériques pour planifier les opérations. On observe également une préférence grandissante pour le démantèlement différé, offrant aux exploitants plus de temps pour mobiliser les ressources financières. Le recours à des solutions de confinement par enfouissement gagne en popularité dans les pays où les sites sont géologiquement stables. Enfin, la consolidation du secteur, avec des alliances entre grands cabinets d’ingénierie et entreprises spécialisées dans le traitement des déchets, façonne le paysage concurrentiel.

Quel a été l’impact du COVID‑19 sur le Marché des services de déclassement nucléaire et quelle est la trajectoire de reprise ?

La pandémie a entraîné des retards temporaires dans plusieurs projets de déclassement en raison des restrictions de déplacement et des mesures de sécurité sur les sites. Cependant, la nature critique de ces activités a limité les arrêts complets. La reprise a été soutenue par les programmes de relance gouvernementaux axés sur la résilience énergétique et la modernisation des infrastructures nucléaires. Depuis 2022, le volume des projets a retrouvé son niveau pré‑pandémique, avec une dynamique positive qui se maintient grâce à la planification à long terme des exploitants.

Comment se présente le paysage concurrentiel du Marché des services de déclassement nucléaire ?

Le secteur est dominé par des acteurs globaux d’ingénierie et de construction nucléaire, tels que AECOM, Bechtel, Fluor, GEHitachi Nuclear Energy et Westinghouse. Des spécialistes du démantèlement comme Orano, NUKEM Technologies, Studsvik et Nuklear‑Service apportent une expertise pointue. Le marché connaît une légère consolidation, avec des fusions et des acquisitions visant à renforcer les capacités technologiques et la présence géographique. Cette concentration permet aux grands groupes d’offrir des services intégrés, de la planification à la gestion des déchets, tout en améliorant leur position concurrentielle.

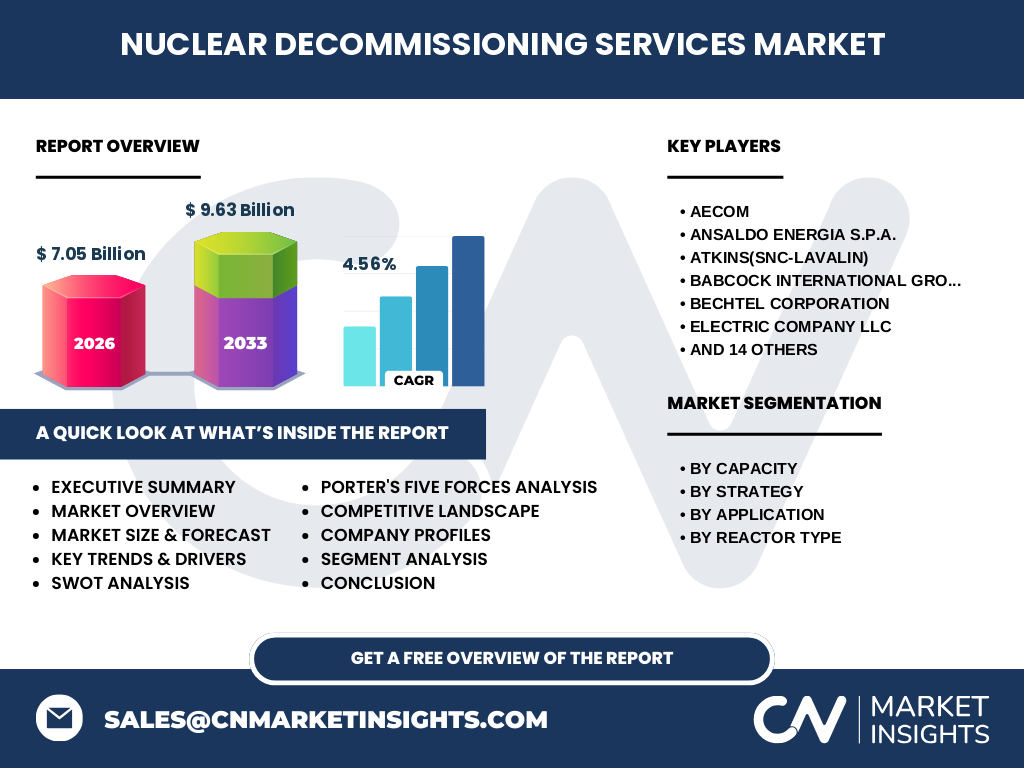

Quel est le résumé exécutif du Marché des services de déclassement nucléaire ?

Le Marché des services de déclassement nucléaire représente 7,05 milliard USD en 2026 et devrait atteindre 9,63 milliard USD d’ici 2033, affichant un TCAC de 4,56 %. La demande est alimentée par la fin de cycle de nombreux réacteurs, les exigences réglementaires strictes et les avancées technologiques. Les principaux défis restent le coût et la gestion des déchets, tandis que les opportunités résident dans l’innovation et la collaboration public‑privé. Le marché se caractérise par une concurrence intense, dominée par des géants de l’ingénierie et des spécialistes du démantèlement, avec une tendance à la consolidation.

Quelles sont les prévisions du Marché des services de déclassement nucléaire pour la période 2025‑2032 ?

Sur la base du TCAC de 4,56 %, le marché devrait connaître une croissance stable, passant de 7,05 milliard USD en 2026 à environ 9,63 milliard USD à l’horizon 2033. Cette progression reflète l’augmentation du nombre de projets de démantèlement planifiés, le renforcement des cadres réglementaires et l’adoption de solutions technologiques plus efficaces. Les prévisions indiquent également une diversification des stratégies de déclassement, avec une part croissante du démantèlement différé et de l’enfouissement, surtout dans les régions à forte densité nucléaire.

Comment est répartie la taille et la part de marché du Marché des services de déclassement nucléaire selon la segmentation ?

La segmentation par capacité montre que les installations supérieures à 1 000 MW représentent une part significative du chiffre d’affaires, du fait de la complexité accrue et des exigences de sécurité. Les sites de 100‑1 000 MW forment le second segment en volume, tandis que les installations inférieures à 100 MW restent un créneau de niche, souvent dédié aux réacteurs de recherche. En termes de stratégie, le démantèlement immédiat domine les projets de réacteurs commerciaux, alors que le différé et l’enfouissement gagnent du terrain pour les réacteurs de recherche et les prototypes. La répartition par application indique que les réacteurs commerciaux génèrent la majorité des revenus, suivis des réacteurs de recherche et enfin des prototypes.

Quelle est la répartition géographique du Marché des services de déclassement nucléaire ?

Le marché est principalement concentré en Europe et en Amérique du Nord, où la majorité des réacteurs en fin de vie se trouvent. L’Asie‑Pacifique montre une croissance émergente, portée par le démantèlement de vieux réacteurs et le développement de nouvelles normes de sécurité. L’Amérique latine et le Moyen‑Orient restent des régions à fort potentiel, avec des projets pilotes de démantèlement qui pourraient augmenter leur part de marché dans les années à venir.

Quels sont les résultats de l’analyse régionale du Marché des services de déclassement nucléaire ?

En Europe, la France, le Royaume-Uni et l’Allemagne sont les leaders, grâce à des politiques de déclassement bien établies et à la présence d’entreprises spécialisées comme Orano et Nuklear‑Service. En Amérique du Nord, les États‑Unis dominent grâce à un parc nucléaire vieillissant et à des programmes de financement fédéraux. L’Asie‑Pacifique, notamment le Japon et la Corée du Sud, investit dans le remplacement des anciennes installations par des technologies plus sûres, créant ainsi des opportunités de déclassement. Chaque région montre des profils de risque et des cadres réglementaires distincts, influençant les stratégies d’entrée des acteurs.

Quelles sont les principales entreprises du Marché des services de déclassement nucléaire et leurs stratégies ?

Parmi les leaders, AECOM propose des solutions intégrées de conception et de gestion de projets, tandis que Bechtel et Fluor se concentrent sur les contrats EPC (Engineering, Procurement, Construction). Orano et NUKEM Technologies se distinguent par leurs expertises en traitement des déchets et en confinement. Westinghouse et GEHitachi offrent des services de rétrofit et de décontamination spécifiques aux réacteurs à eau pressurisée et à eau bouillante. Plusieurs entreprises, comme Studsvik et NUVIA Group, investissent dans la robotique et l’intelligence artificielle pour améliorer la sécurité et réduire les coûts.

Quel est le résultat de l’analyse des cinq forces de Porter pour le Marché des services de déclassement nucléaire ?

• Pouvoir de négociation des clients : élevé, les exploitants nucléaires disposent de plusieurs fournisseurs et exigent des prix compétitifs. • Pouvoir de négociation des fournisseurs : modéré, les fournisseurs de technologies spécialisées sont peu nombreux, mais les grandes firmes intègrent souvent leurs propres chaînes d’approvisionnement. • Menace des nouveaux entrants : faible, en raison des barrières réglementaires, du capital important et de la compétence technique requise. • Menace des produits de substitution : limitée, les alternatives au déclassement sont rares et souvent moins sûres. • Rivalité entre concurrents : intense, avec une lutte sur l’innovation, la réputation et la capacité à livrer des projets complexes dans les délais.

Quel est le SWOT du Marché des services de déclassement nucléaire ?

Forces : expertise technique avancée, importance stratégique, forte demande réglementaire.

Faiblesses : coûts élevés, dépendance à un nombre limité de fournisseurs de technologies.

Opportunités : adoption de solutions robotiques, partenariats public‑privé, expansion vers les marchés émergents.

Menaces : variations des politiques publiques, risques liés à la gestion des déchets à haute activité, concurrence accrue.

Comment se présente l’analyse de la chaîne de valeur du Marché des services de déclassement nucléaire ?

La chaîne de valeur débute par la planification stratégique et l’évaluation environnementale, suivie de la conception du projet de démantèlement. La phase suivante englobe la préparation du site, la décontamination et la découpe des structures. Le transport sécurisé des matériaux radioactifs constitue une étape critique, avant la gestion finale des déchets (stockage, incinération, enfouissement). Enfin, les services de réhabilitation du site et de suivi post‑déclassement fermèrent le cycle. Chaque maillon nécessite une coordination étroite entre ingénierie, réglementation et gestion des risques.

Quelles sont les recommandations d’investissement clés pour le Marché des services de déclassement nucléaire ?

Les investisseurs devraient privilégier les sociétés qui combinent une forte capacité d’ingénierie avec des actifs de traitement des déchets. Les projets de démantèlement différé offrent des flux de trésorerie étalés, réduisant le risque de financement. Les partenariats avec des start‑ups spécialisées en robotique ou en IA peuvent créer des avantages concurrentiels. Enfin, le financement de projets dans les régions à forte concentration de réacteurs vieillissants (Europe, Amérique du Nord) représente un placement à moyen terme avec un bon potentiel de rendement.

Quelle conclusion tirer du Marché des services de déclassement nucléaire ?

Le marché se trouve à un tournant décisif, avec une demande soutenue par la fin du cycle de nombreux réacteurs et des exigences réglementaires de plus en plus rigoureuses. Malgré des défis de coût et de gestion des déchets, les perspectives de croissance sont solides, soutenues par l’innovation technologique et la consolidation du secteur. Les acteurs capables d’offrir des solutions intégrées, sécurisées et rentables seront les mieux placés pour capter les opportunités offertes par les prévisions de 2025‑2032.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche combine des analyses secondaires (rapports industriels, bases de données publiques, publications gouvernementales) et des entretiens qualitatifs avec des experts du domaine (ingénieurs, régulateurs, analystes). Les données financières proviennent de sources fiables et ont été validées par triangulation. Les prévisions sont élaborées à l’aide de modèles de croissance exponentielle appliqués au CAGR de 4,56 % et aux valeurs de taille du marché fournies.

Quel est le périmètre de recherche du Marché des services de déclassement nucléaire ?

Le périmètre couvre les services de démantèlement, décontamination, transport et gestion des déchets pour les réacteurs commerciaux, de recherche et prototypes, toutes capacités confondues. Il inclut les trois stratégies de déclassement (immédiat, différé, enfouissement) et les principaux types de réacteurs (eau pressurisée, eau bouillante, refroidissement gazeux). Les régions analysées sont l’Europe, l’Amérique du Nord, l’Asie‑Pacifique, l’Amérique latine et le Moyen‑Orient. Les limites concernent les données financières précises par région, qui ne sont pas divulguées dans les sources publiques.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des services de déclassement nucléaire ?

Parmi les leaders, AECOM a annoncé un partenariat avec une start‑up de robotique pour automatiser la découpe des composants radioactifs. Orano a finalisé l’acquisition d’une société de stockage de déchets en Europe, renforçant son portefeuille de services d’enfouissement. Westinghouse a lancé un nouveau programme de formation pour les techniciens de démantèlement, visant à pallier la pénurie de main‑d’œuvre qualifiée. GEHitachi Nuclear Energy a présenté une solution de décontamination à base de plasma, réduisant le temps d’intervention de 30 %. Enfin, NUKEM Technologies a remporté un contrat majeur en Asie‑Pacifique pour le déclassement d’un réacteur à eau bouillante, marquant son expansion géographique.