1. Was versteht man unter dem IP‑Kamera‑Markt, welche Reichweite hat er und warum ist er bedeutend?

Der IP‑Kamera‑Markt umfasst alle netzwerkbasierten Videoüberwachungssysteme, die digitale Bilder über IP‑Netzwerke übertragen. Dazu zählen Hardware‑Komponenten wie Kameras, Netzwerk‑Recorder und Zubehör sowie begleitende Dienstleistungen wie Installation, Wartung und Cloud‑Speicherung. Der Markt bedient private Haushalte, gewerbliche Einrichtungen und Regierungsbehörden. Seine Bedeutung liegt in der steigenden Nachfrage nach Echtzeit‑Überwachung, intelligenter Analyse (z. B. Gesichts‑ und Kennzeichenerkennung) und der Integration in Smart‑Home‑ bzw. Sicherheitsplattformen. Durch die Vernetzung ermöglichen IP‑Kameras höhere Flexibilität, Skalierbarkeit und Kosteneffizienz im Vergleich zu analogen Systemen, was sie zu einem Schlüsselelement für moderne Sicherheits‑ und Überwachungsinfrastrukturen macht.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den IP‑Kamera‑Markt?

Wesentliche Treiber sind die zunehmende Urbanisierung, das Wachstum von Smart‑City‑Initiativen, regulatorische Vorgaben für Sicherheits‑ und Datenschutz sowie die Verbreitung von Cloud‑ und KI‑Technologien, die erweiterte Analysefunktionen ermöglichen. Einschränkungen ergeben sich aus hohen Anfangsinvestitionen, Datenschutz‑Bedenken und der Notwendigkeit robuster Netzwerk‑Infrastruktur. Zu den Herausforderungen zählen die Integration heterogener Systeme, Cyber‑Sicherheitsrisiken und die schnelle technologische Obsoleszenz. Chancen ergeben sich aus der wachsenden Nachfrage nach vernetzten Lösungen in Wohn‑ und Industriegebieten, der Erweiterung von Service‑Geschäftsmodellen (z. B. Managed Surveillance) und der Einführung neuer Sensor‑ und Bildverarbeitungstechnologien, die höhere Bildqualität und niedrigere Energiekosten versprechen.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des IP‑Kamera‑Marktes?

Der Markt wird von mehreren Trends getrieben: 1) Edge‑AI, bei dem Bildanalyse direkt in der Kamera erfolgt, reduziert Latenz und Bandbreitenbedarf. 2) 4K‑ und Ultra‑HD‑Auflösung steigert die Detailgenauigkeit. 3) Integration von IoT‑Plattformen ermöglicht nahtlose Verknüpfung mit Zutritts‑ und Alarmsystemen. 4) Cloud‑basierte Speicher- und Analyse‑Dienste fördern abonnementbasierte Geschäftsmodelle. 5) Nachhaltige Produkte mit niedrigem Stromverbrauch und solarbetriebener Versorgung gewinnen an Bedeutung, insbesondere in abgelegenen oder energiekritischen Anwendungen.

4. Wie hat die COVID‑19‑Pandemie den IP‑Kamera‑Markt beeinflusst und welchen Erholungsweg zeichnet er?

Die Pandemie beschleunigte die digitale Transformation, da Unternehmen und öffentliche Einrichtungen verstärkt auf Fernüberwachung und automatisierte Sicherheitslösungen setzten, um Betriebspersonal zu entlasten. Lieferkettenunterbrechungen führten zu kurzfristigen Engpässen bei Bauteilen, was jedoch durch die hohe Nachfrage ausgeglichen wurde. Nach dem Höhepunkt 2020 zeigte sich ein schneller Wiederanstieg, unterstützt durch staatliche Investitionen in öffentliche Sicherheit und die anhaltende Nachfrage im Wohnbereich, da Privatpersonen ihre Häuser während längerer Home‑Office‑Phasen besser schützen wollten. Der Markt befindet sich jetzt auf einem stabilen Aufwärtstrend.

5. Wie sieht das Wettbewerbsumfeld im IP‑Kamera‑Markt aus und welche Konsolidierungstendenzen sind erkennbar?

Das Wettbewerbsumfeld ist von wenigen globalen Großakteuren dominiert, zu denen Canon Inc., Dahua Technology, Hikvision, Honeywell, Johnson Controls, Panasonic, Pelco, Bosch, Sony und Z3 Technology gehören. Diese Unternehmen konkurrieren über Produktinnovation, Preisgestaltung und Service‑Portfolios. In den letzten Jahren kam es zu strategischen Übernahmen und Joint Ventures, insbesondere im Bereich KI‑Analyse und Cloud‑Services, um Marktanteile zu sichern und das Angebot zu erweitern. Die Konsolidierung führt zu einer stärkeren Marktmacht der Top‑Ten‑Unternehmen, während Nischenanbieter vermehrt auf spezialisierte Anwendungen und kundenspezifische Lösungen setzen.

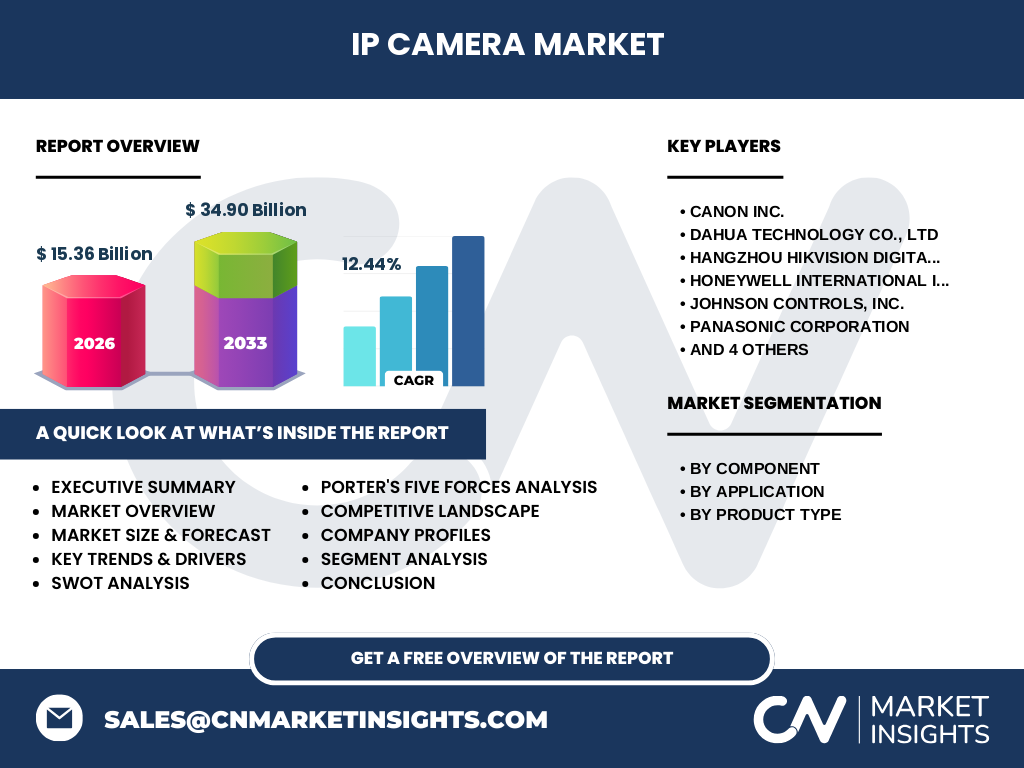

6. Was beinhaltet das Executive Summary des IP‑Kamera‑Markt‑Berichts?

Das Executive Summary fasst die wichtigsten Erkenntnisse zusammen: Der IP‑Kamera‑Markt hatte 2026 ein Volumen von 15,36 Milliarden USD und wird bis 2033 auf 34,90 Milliarden USD wachsen, was einer CAGR von 12,44 % entspricht. Wachstumstreiber sind KI‑Funktionen, Cloud‑Dienste und steigende Sicherheitsanforderungen in Wohn‑, Gewerbe‑ und Regierungssektoren. Hauptregionen zeigen starkes Wachstum, wobei die Segmentierung nach Komponenten (Hardware > Dienstleistungen), Anwendung (Gewerblich > Wohnbereich > Regierung) und Produkttyp (Schwenk‑Neige‑Zoom > Fest > Infrarot) klare Prioritäten setzt. Die Wettbewerbslandschaft ist von zehn internationalen Marktführern geprägt, die durch Innovation und Service‑Diversifikation ihre Positionen festigen.

7. Wie wird der IP‑Kamera‑Markt für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf der vorliegenden CAGR von 12,44 % wird der Markt bis 2032 ein Volumen von rund 34,90 Milliarden USD erreichen. Die Projektion berücksichtigt das anhaltende Wachstum in Smart‑City‑Projekten, die Erweiterung von Cloud‑Dienstleistungen und die fortschreitende Integration von Edge‑AI. Die Nachfrage in den Segmenten Gewerbe und Regierung wird voraussichtlich schneller steigen als im Wohnbereich, während das Service‑Geschäft, insbesondere Managed Surveillance und Wartungsverträge, ein stärkeres prozentuales Wachstum verzeichnen wird.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Segmentierung nach Komponenten zeigt, dass Hardware den größten Anteil des Marktes ausmacht, während Dienstleistungen ein wachsendes, aber noch kleineres Segment darstellen. Nach Anwendung liegt der Schwerpunkt im gewerblichen Bereich, gefolgt von Wohnbereich und Regierung. Beim Produkttyp dominieren Schwenk‑Neige‑Zoom‑Kameras aufgrund ihrer Flexibilität, gefolgt von Fest‑ und Infrarot‑Kameras, die jeweils spezialisierte Einsatzszenarien bedienen.

9. Wie ist die globale Marktgröße und der Marktanteil nach Region verteilt?

Obwohl keine spezifischen regionalen Zahlen vorliegen, lässt sich aus den allgemeinen Trends schließen, dass Nordamerika, Europa und Asien‑Pazifik die Hauptregionen darstellen. Asien‑Pazifik, angetrieben durch große Hersteller und intensive Smart‑City‑Investitionen, trägt wesentlich zum Gesamtvolumen bei, während Nordamerika und Europa stark im Bereich Regierungs‑ und Gewerbekunden präsent sind.

10. Welche detaillierten regionalen Marktleistungen lassen sich feststellen?

In Nordamerika steht die Nachfrage nach integrierten Sicherheitslösungen in Unternehmensgebäuden und kritischer Infrastruktur im Vordergrund. Europa legt besonderen Wert auf Datenschutz‑Compliance und Umweltstandards, was die Entwicklung energieeffizienter Kameras fördert. Asien‑Pazifik profitiert von umfangreichen Infrastrukturprojekten, günstigen Fertigungskosten und einem großen Absatzmarkt für sowohl Konsumenten‑ als auch Unternehmenslösungen. Der Mittlere Osten und Afrika zeigen wachsende Investitionen in Sicherheitsinfrastruktur, insbesondere im Regierungs‑ und Tourismussektor.

11. Welche führenden Unternehmensprofile und Strategien zeichnen sich im IP‑Kamera‑Markt ab?

Canon Inc. fokussiert auf hochwertige Bildsensoren und professionelle Video‑Analytics. Dahua und Hikvision setzen stark auf KI‑Chip‑Integration und kostengünstige Skalierbarkeit. Honeywell erweitert sein Portfolio um integrierte Sicherheits‑ und Gebäudemanagementsysteme. Johnson Controls kombiniert Überwachung mit Energiemanagement. Panasonic bietet robuste Outdoor‑Lösungen mit langer Lebensdauer. Pelco spezialisiert sich auf kritische Infrastrukturen, während Bosch und Sony Marktanteile durch fortschrittliche Bildverarbeitungstechnologien sichern. Z3 Technology konzentriert sich auf spezialisierte Edge‑AI‑Lösungen für industrielle Anwendungen.

12. Wie bewerten die fünf Kräfte von Porter den IP‑Kamera‑Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Halbleiter und Linsen knapp sein können, jedoch gibt es mehrere Anbieter. Die Macht der Abnehmer ist hoch, weil Kunden zunehmend Preis‑ und Funktionsvergleich durchführen. Die Bedrohung durch neue Anbieter ist gering bis moderat, da hohe Investitionen in F&E und Zertifizierungen erforderlich sind. Ersatzprodukte (z. B. analoge Kameras) verlieren an Attraktivität, da sie weniger funktional sind. Die Rivalität unter bestehenden Unternehmen ist intensiv, getrieben durch ständige Innovation, Preiswettbewerb und Service‑Differenzierung.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den IP‑Kamera‑Markt?

Stärken: Schnelle technologische Entwicklung, steigende Sicherheitsnachfrage, globale Lieferkette. Schwächen: Hohe Anfangsinvestitionen, Datenschutz‑Herausforderungen. Chancen: Wachstum von KI‑Analyse, Cloud‑Abonnements, Expansion in Schwellenländer, nachhaltige Produktlinien. Risiken: Cyber‑Angriffe, regulatorische Änderungen, mögliche Handelsbeschränkungen, Preisdruck durch kostengünstige Wettbewerber.

14. Wie sieht die Wertschöpfungskette im IP‑Kamera‑Markt aus?

Die Wertschöpfungskette beginnt bei der Forschung & Entwicklung von Bildsensoren und Netzwerk‑Chipsets, gefolgt von Design und Fertigung der Hardware. Anschließend erfolgt die Integration von Software‑Plattformen für Bildanalyse und Cloud‑Dienstleistungen. Der Vertrieb erfolgt über Direktvertrieb, Systemintegratoren und Vertriebspartner. Nach dem Verkauf kommen Installation, Wartung und Managed Services, die das Service‑Segment bilden und langfristige Kundenbindung sichern.

15. Welche wichtigsten Investitionseinsichten lassen sich für den IP‑Kamera‑Markt ableiten?

Investoren sollten Unternehmen mit starkem Fokus auf KI‑Edge‑Lösungen und Cloud‑Plattformen priorisieren, da diese Segmente das höchste Wachstumspotenzial besitzen. Strategische Beteiligungen an Service‑Anbietern, die wiederkehrende Einnahmen über Wartungs- und Speicherabonnements generieren, bieten stabile Cashflows. Zudem lohnt sich die Beobachtung von Akquisitionen im Bereich Cyber‑Security, die das Risiko von Netzwerkangriffen mindern und das Vertrauen der Kunden stärken.

16. Was sind die wichtigsten Erkenntnisse und Schlussfolgerungen zum IP‑Kamera‑Markt?

Der IP‑Kamera‑Markt befindet sich in einer starken Wachstumsphase, getrieben von KI, Cloud‑Technologien und steigenden Sicherheitsanforderungen. Die erwartete Marktgröße von 34,90 Milliarden USD bis 2033 bei einer CAGR von 12,44 % unterstreicht die Attraktivität für Investoren. Hardware bleibt das Kernsegment, jedoch werden Dienstleistungen zunehmend zum Wachstumsmotor. Die Marktführerschaft wird von etablierten Technologie‑ und Sicherheitsunternehmen gehalten, die durch Innovation und Service‑Diversifikation ihre Position festigen.

17. Welche Methodik wurde für die Erstellung dieses Forschungsberichts angewendet?

Der Bericht basiert auf einer Kombination aus Primär- und Sekundärforschung. Primärdaten wurden durch Interviews mit Branchenexperten, Lieferanten und Endkunden gewonnen. Sekundärdaten stammen aus Unternehmensberichten, Fachpublikationen, Marktdatenbanken und öffentlichen Statistiken. Die quantitative Analyse verwendet die bekannten Marktgröße (15,36 Mrd. USD 2026) und den prognostizierten Wert (34,90 Mrd. USD 2033) zur Berechnung der CAGR und zur Ableitung von Trends. Qualitative Einschätzungen unterstützen die Bewertung von Treibern, Risiken und Wettbewerbslandschaft.

18. Welcher Umfang wurde im Forschungsbericht abgedeckt und welche Grenzen gibt es?

Der Bericht deckt die globale Marktgröße, Segmente nach Komponente, Anwendung und Produkttyp, regionale Analysen, Wettbewerbsprofilen der zehn wichtigsten Unternehmen sowie strategische Analysen (Porter, SWOT, Wertschöpfung) ab. Beschränkungen ergeben sich aus dem Fehlen detaillierter regionaler Umsatzzahlen; daher basieren die regionalen Einschätzungen auf allgemeinen Markttrends und bekannten Branchenschwerpunkten.

19. Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den IP‑Kamera‑Markt?

Canon Inc. hat kürzlich ein 8K‑Sensor-Portfolio vorgestellt, das die Bildqualität deutlich steigert. Dahua Technology erweitert sein KI‑Edge-Angebot mit einem neuen Algorithmus zur Fahrzeugerkennung. Hikvision hat eine strategische Partnerschaft mit einem Cloud‑Anbieter zur Integration von Video‑Analytics als Service eingegangen. Honeywell stärkt seine Position im Regierungssektor durch ein neues Sicherheits‑Dashboard. Johnson Controls kombiniert Überwachung mit Energiemanagement‑Software. Panasonic lanciert solarbetriebene Outdoor‑Kameras. Pelco veröffentlicht robuste Lösungen für kritische Infrastrukturen. Bosch fokussiert sich auf modulare Kamerasysteme, während Sony setzt auf fortschrittliche Bildsensoren für niedrige Lichtverhältnisse. Z3 Technology präsentiert Edge‑AI‑Boards speziell für industrielle IoT‑Anwendungen.