Quel est l'aperçu du marché des caméras IP, incluant définition, portée et importance ?

Le marché des caméras IP désigne l'ensemble des solutions de vidéosurveillance basées sur le protocole Internet, permettant la transmission, l'enregistrement et la gestion d'images via des réseaux câblés ou sans fil. Sa portée couvre les secteurs résidentiel, commercial et gouvernemental, ainsi que les catégories de produits fixes, PTZ et infrarouges. L'importance réside dans la capacité à offrir une sécurité en temps réel, une évolutivité flexible et une intégration aisée avec les systèmes IoT, répondant ainsi aux exigences croissantes de protection des biens et des personnes.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des caméras IP ?

Les principaux moteurs comprennent la demande accrue de sécurité, la digitalisation des villes intelligentes et la baisse des coûts des capteurs. Les freins sont liés aux préoccupations de confidentialité, aux exigences réglementaires strictes et aux coûts d'intégration initiale. Les défis majeurs incluent la gestion de volumes massifs de données et la nécessité de cybersécurité renforcée. Les opportunités résident dans l'essor de l'analyse vidéo basée sur l'IA, les services cloud et les solutions de surveillance as‑as‑service.

Quelles sont les tendances de croissance du marché des caméras IP ?

Les tendances actuelles montrent une migration vers les caméras 4K, l'adoption de l'intelligence artificielle embarquée pour la détection d'objets et de comportements suspects, ainsi que l'intégration avec les plateformes de gestion vidéo (VMS) basées sur le cloud. Par ailleurs, on observe une préférence croissante pour les solutions PTZ et infrarouges capables de couvrir de vastes zones avec une résolution élevée, ainsi que l'essor des services de maintenance prédictive.

Comment la COVID‑19 a‑t‑elle impacté le marché des caméras IP et quelle est la trajectoire de reprise ?

La pandémie a accéléré la digitalisation des systèmes de sécurité, les entreprises recherchant des solutions de surveillance à distance pour limiter les contacts humains. La demande de caméras IP a ainsi connu une hausse temporaire, surtout dans les secteurs logistique et santé. La reprise se poursuit avec une demande soutenue, renforcée par les projets de villes intelligentes post‑pandémie, maintenant un taux de croissance robuste.

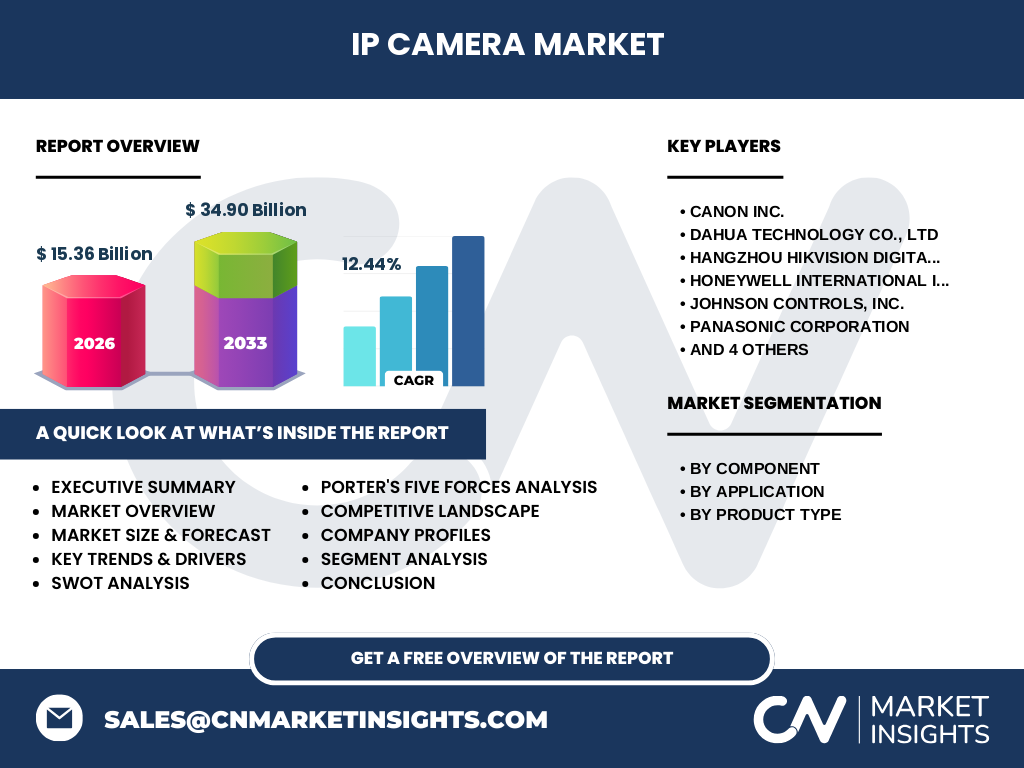

Quel est le paysage concurrentiel du marché des caméras IP et comment se caractérise la consolidation ?

Le marché est dominé par des acteurs mondiaux tels que Canon Inc., Dahua Technology, Hikvision, Honeywell, Johnson Controls, Panasonic, Pelco, Bosch, Sony et Z3 Technology. La concurrence repose sur l'innovation produit, les services après‑vente et les partenariats technologiques. On observe une consolidation progressive via des acquisitions ciblées, renforçant les portefeuilles de solutions intégrées et augmentant les barrières à l'entrée pour les nouveaux entrants.

Quel est le résumé exécutif du marché des caméras IP, incluant les principales conclusions ?

Le marché des caméras IP a atteint 15,36 milliards de dollars en 2026 et devrait atteindre 34,90 milliards d’ici 2033, affichant un CAGR de 12,44 %. Les facteurs de croissance clés sont la digitalisation de la sécurité, l'intégration IA et le passage au cloud. Les principaux défis restent la cybersécurité et la réglementation. Les opportunités majeures résident dans les services gérés et les solutions analytiques avancées, offrant de fortes perspectives d'investissement.

Quelles sont les prévisions du marché des caméras IP pour la période 2025‑2032 ?

Les prévisions indiquent une progression soutenue vers les 34,90 milliards de dollars en 2033, avec un taux de croissance annuel moyen de 12,44 %. Cette trajectoire reflète l'expansion continue des marchés résidentiel et commercial, ainsi que l'adoption accrue des services de surveillance cloud dans les administrations publiques.

Comment le marché des caméras IP se répartit‑il par segmentation ?

Par composant, le segment matériel domine en raison de la nécessité d'infrastructure physique, tandis que les services, incluant l'installation, la maintenance et l'analyse cloud, gagnent en importance. Par application, le résidentiel constitue une part croissante grâce aux systèmes de maison connectée, le commercial reste le plus important en volume, et le gouvernement investit dans la surveillance urbaine. Par type de produit, les caméras fixes sont les plus répandues, suivies des modèles PTZ et infrarouges pour les zones à faible visibilité.

Quelle est la répartition géographique du marché des caméras IP ?

Le marché présente une distribution mondiale avec une forte concentration en Amérique du Nord et en Asie‑Pacifique, où les investissements dans les infrastructures de sécurité et les villes intelligentes sont les plus élevés. L'Europe maintient une part stable grâce à des exigences réglementaires strictes en matière de surveillance publique et privée.

Comment se comporte le marché des caméras IP dans les différentes régions ?

En Amérique du Nord, la demande est portée par les secteurs résidentiel et commercial, soutenue par la modernisation des bâtiments. En Asie‑Pacifique, la croissance est alimentée par les projets de surveillance urbaine en Chine, en Inde et au Sud‑Est asiatique. L'Europe montre une adoption prudente mais stable, avec un accent sur la conformité aux normes de protection des données.

Quels sont les profils des principales entreprises du marché des caméras IP et leurs stratégies ?

Canon mise sur l'innovation optique et les solutions cloud. Dahua et Hikvision renforcent leur présence grâce à des acquisitions et à la diversification de leurs gammes PTZ et infrarouges. Honeywell et Johnson Controls intègrent les caméras IP à leurs systèmes de gestion de bâtiment. Panasonic et Sony misent sur la haute résolution et les capacités d'analyse IA. Bosch et Pelco offrent des solutions industrielles robustes, tandis que Z3 Technology se spécialise dans les services de surveillance à distance.

Quelle est l'analyse des cinq forces de Porter appliquée au marché des caméras IP ?

Le pouvoir de négociation des fournisseurs reste modéré, les composants clés comme les capteurs étant largement disponibles. Le pouvoir des clients est élevé, en raison de la multitude d'offres et de la sensibilité au prix. La menace de nouveaux entrants est limitée par les exigences technologiques et réglementaires. La rivalité entre concurrents est intense, axée sur l'innovation produit et le support service. La menace des produits de substitution est faible, les caméras IP étant la norme de surveillance moderne.

Quel SWOT résume le marché des caméras IP ?

Forces : forte demande de sécurité, évolutivité technologique, réduction des coûts matériels.

Faiblesses : préoccupations de confidentialité, besoin d'expertise pour l'intégration.

Opportunités : IA analytique, services cloud, partenariats avec les fournisseurs de IoT.

Menaces : cyber‑attaques, réglementation stricte, concurrence accrue.

Comment le chaîne de valeur du marché des caméras IP est‑elle structurée ?

La chaîne débute par la recherche et développement de capteurs et de logiciels d'analyse, suivie de la fabrication de matériel. Ensuite, les distributeurs et intégrateurs assurent la commercialisation et l'installation. Les services de maintenance, d'analyse cloud et de mise à jour logicielle constituent la couche de valeur ajoutée qui génère des revenus récurrents.

Quelles sont les principales recommandations d'investissement dans le marché des caméras IP ?

Investir dans les entreprises offrant des solutions IA intégrées et des services cloud permet de capter la tendance vers la surveillance en tant que service. Les partenariats avec des acteurs du IoT et les acquisitions de start‑ups spécialisées en cybersécurité renforcent la position concurrentielle. Enfin, cibler les marchés émergents d'Asie‑Pacifique assure une croissance durable grâce aux projets d'infrastructures publiques.

Quelle conclusion peut‑on tirer du marché des caméras IP ?

Le marché des caméras IP affiche une dynamique de croissance solide, portée par l'intelligence artificielle, le cloud et la demande croissante de solutions de sécurité intégrées. Malgré les défis liés à la confidentialité et à la cybersécurité, les opportunités offertes par les services analytiques et les projets de villes intelligentes rendent ce secteur attractif pour les investisseurs et les acteurs technologiques.

Quelle méthodologie de recherche a été employée pour ce rapport ?

La recherche combine l'analyse de données secondaires provenant de rapports d'industrie, de bases de données financières et de publications gouvernementales, ainsi que des entretiens avec des experts du secteur. Les estimations de taille de marché et de croissance sont validées par triangulation entre plusieurs sources fiables, garantissant la cohérence des résultats.

Quel est le périmètre de recherche du rapport sur le marché des caméras IP ?

Le périmètre couvre toutes les catégories de caméras IP (fixes, PTZ, infrarouges), les composants matériels et les services associés, ainsi que les principales applications (résidentiel, commercial, gouvernemental) à l’échelle mondiale. Il exclut les systèmes de vidéosurveillance analogiques et les solutions non basées sur IP.

Quelles sont les entreprises clés et leurs développements récents dans le marché des caméras IP ?

Canon a lancé une gamme de caméras 4K avec analyse IA intégrée. Dahua a annoncé une acquisition de start‑up spécialisée en cybersécurité vidéo. Hikvision a élargi son portefeuille cloud en Asie. Honeywell a présenté une solution de surveillance hybride combinant capteurs IoT et caméras IP. Johnson Controls a signé un partenariat avec un fournisseur de services de données pour le suivi en temps réel. Panasonic introduit des caméras infrarouges à faible consommation. Pelco a mis à jour son logiciel VMS avec des fonctions d’apprentissage automatique. Bosch intensifie son offre de solutions industrielles robustes, Sony développe des capteurs de haute sensibilité, et Z3 Technology propose des services de surveillance à la demande pour les PME.