Was ist der Europa Pharmazeutischer Drug Delivery Markt – Definition, Umfang und Bedeutung?

Der Europa Pharmazeutischer Drug Delivery Markt umfasst alle Technologien, Systeme und Dienstleistungen, die zur Verabreichung von Arzneimitteln an Patienten in Europa eingesetzt werden. Dazu zählen orale, injizierbare, topische, okulare, pulmonale, nasale, transkutane und implantierbare Verabreichungswege. Der Markt deckt sowohl Krankenhäuser, Heimversorgungseinrichtungen, ambulante Operationszentren/Kliniken als auch weitere Endnutzer ab. Seine Bedeutung liegt in der Optimierung der Therapieeffizienz, Verbesserung der Patiententreue und Reduktion von Nebenwirkungen, was letztlich die Gesundheitsausgaben senkt und die Lebensqualität steigert.

Welche Treiber, Beschränkungen, Herausforderungen und Chancen bestimmen den Europa Pharmazeutischer Drug Delivery Markt?

Wesentliche Treiber sind der demografische Wandel mit einer wachsenden Zahl chronisch kranker Patienten, technologische Innovationen wie mikronisierte Systeme und digitale Pillendosierung sowie die steigende Nachfrage nach personalisierten Therapien. Einschränkungen ergeben sich aus hohen Entwicklungskosten, regulatorischen Hürden und komplexen Erstattungsmechanismen. Herausforderungen umfassen die Sicherstellung von Lieferkettenstabilität und die Notwendigkeit, Patientenakzeptanz für neuartige Verabreichungsformen zu schaffen. Chancen liegen in der Expansion von Mikrodosierung, der Integration von KI‑gestützten Verabreichungsplattformen und dem wachsenden Markt für Therapien bei seltenen Krankheiten.

Welche Wachstumstrends prägen den Europa Pharmazeutischer Drug Delivery Markt?

Der Markt verzeichnet einen Trend zu vermehrter Nutzung von injizierbaren Depotpräparaten und selbstverabreichbaren Inhalationsgeräten, unterstützt durch steigende Prävalenz von Atemwegserkrankungen. Gleichzeitig gewinnen digitale Adhärenz‑Lösungen an Bedeutung, insbesondere in der Diabetes‑ und Krebstherapie. Ein weiterer Trend ist die zunehmende Integration von biokompatiblen Implantaten, die langfristige Wirkstofffreisetzung ermöglichen. Schließlich führt die wachsende Verfügbarkeit von personalisierten Medikationsformen zu einer stärkeren Differenzierung nach Anwendungsszenarien.

Wie hat COVID‑19 den Europa Pharmazeutischer Drug Delivery Markt beeinflusst und welchen Erholungsweg zeichnet er auf?

Die Pandemie beschleunigte die Nachfrage nach Home‑Care‑Lösungen und telemedizinischer Unterstützung, wodurch die Segmentierung „Heimversorgungseinrichtungen“ stark wuchs. Gleichzeitig kam es zu Lieferkettenunterbrechungen, die kurzfristig die Produktion von Injektionspräparaten beeinträchtigten. Seit 2022 hat sich der Markt jedoch stabilisiert, wobei die Erholung durch gesteigerte Investitionen in digitale Verabreichungsplattformen und die Nachholbedarfe im stationären Sektor unterstützt wird.

Wie sieht die Wettbewerbslandschaft im Europa Pharmazeutischer Drug Delivery Markt aus?

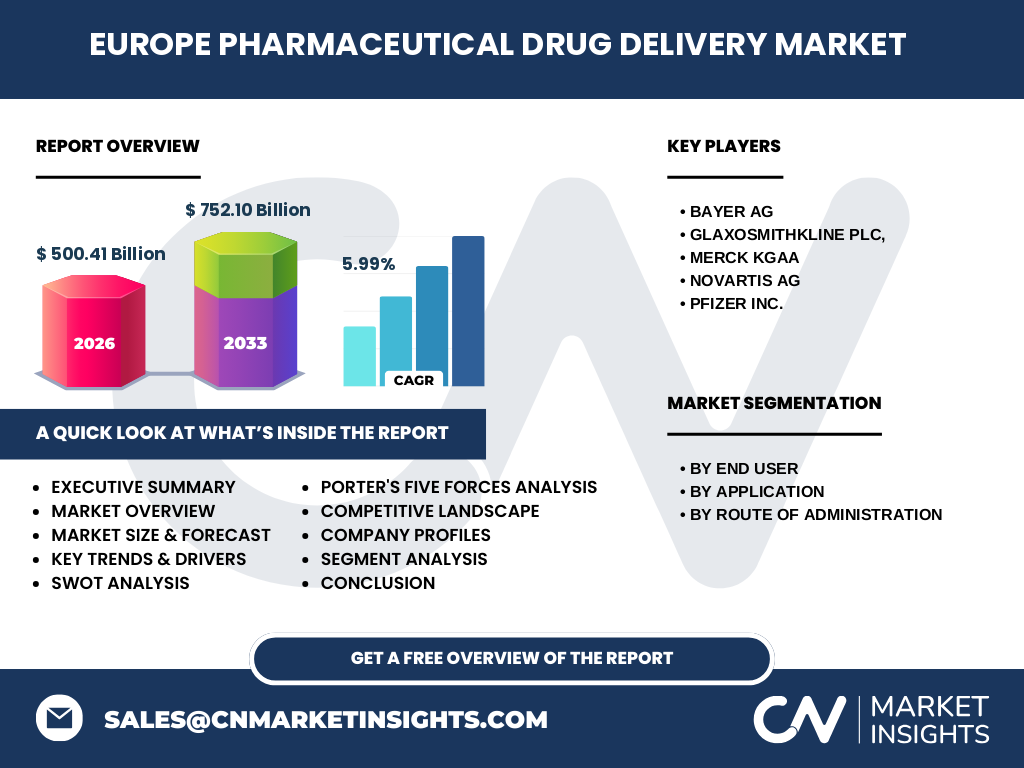

Die Wettbewerbslandschaft ist durch einige globale Pharmaunternehmen dominiert, darunter Bayer AG, GlaxoSmithKline plc, MERCK KGaA, Novartis AG und Pfizer Inc. Diese Unternehmen betreiben intensive F&E‑Aktivitäten, strategische Allianzen und Akquisitionen, um ihr Portfolio an Verabreichungstechnologien zu erweitern. Konsolidierungsprozesse zeigen sich vor allem in Joint‑Ventures für digitale Adhärenz‑Lösungen und in der Zusammenarbeit mit spezialisierten Medizintechnikfirmen.

Was sind die wichtigsten Erkenntnisse im Executive Summary des Europa Pharmazeutischer Drug Delivery Marktes?

Der Markt wird im Jahr 2026 auf 500,41 Mrd. € bewertet und soll bis 2033 auf 752,10 Mrd. € anwachsen, wobei ein CAGR von 5,99 % prognostiziert wird. Wachstumstreiber sind demografische Veränderungen, technologische Innovationen und die steigende Nachfrage nach patientenzentrierten Therapieformen. Trotz regulatorischer und kostentechnischer Hürden bieten digitale Verabreichungsplattformen und personalisierte Systeme erhebliche Chancen. Die Marktführer investieren stark in F&E und strategische Partnerschaften, um ihre Position zu festigen.

Welche Prognosen gibt es für den Europa Pharmazeutischer Drug Delivery Markt von 2025 bis 2032?

Basierend auf dem aktuellen CAGR von 5,99 % wird erwartet, dass der Marktwert bis 2032 weiter signifikant steigt und die 750‑Mrd.-€‑Marke überschreitet. Die stärksten Zuwächse werden voraussichtlich in den Segmenten „Injektierbare Arzneimittelverabreichung“ und „Digitale Adhärenz‑Lösungen“ zu beobachten sein, während das Krankenhaussegment weiterhin den größten Anteil am Gesamtvolumen hält.

Wie ist die Marktgröße und der Anteil nach Segmentierung im Europa Pharmazeutischer Drug Delivery Markt?

Die Segmentierung erfolgt nach Endnutzer, Anwendung und Verabreichungsweg. Bei den Endnutzern dominieren Krankenhäuser, gefolgt von Heimversorgungseinrichtungen, ambulanten Operationszentren/Kliniken und weiteren Endnutzern. Anwendungsseitig stehen Infektionskrankheiten, Krebs, Herz‑Kreislauf‑Erkrankungen, Diabetes, Atemwegserkrankungen, Erkrankungen des zentralen Nervensystems, Autoimmunerkrankungen und weitere Krankheiten im Fokus. Hinsichtlich der Verabreichungswege sind orale, injizierbare und topische Verabreichungen am weitesten verbreitet, während okulare, pulmonale, nasale, transkutane und implantierbare Wege wachsende Nischen darstellen.

Wie verteilt sich die globale Europa Pharmazeutischer Drug Delivery Marktgröße und -anteil nach Region?

Der Markt ist primär in den europäischen Ländern konzentriert, wobei westeuropäische Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande die größten Umsätze generieren. Osteuropäische Länder zeigen ein moderates Wachstum, getrieben durch steigende Gesundheitsausgaben und den Ausbau von Krankenhausinfrastrukturen. Gesamthaft spiegelt die regionale Verteilung den hohen Grad an medizinischer Innovation und regulativen Unterstützung in Westeuropa wider.

Welche regionalen Analysen lassen sich für den Europa Pharmazeutischer Drug Delivery Markt ableiten?

In Nord‑ und Westeuropa liegt die Marktdurchdringung aufgrund etablierter Gesundheitssysteme und hoher Investitionen in Forschung bei über 60 % des Gesamtvolumens. In Südeuropa steigen die Investitionen in digitale Gesundheitstechnologien, während in Osteuropa die Marktpenetration durch neue Krankenhausprojekte und staatliche Förderprogramme gefördert wird. Jeder regionale Markt zeigt unterschiedliche Prioritäten: Westeuropa fokussiert sich auf fortgeschrittene Therapien und Digitalisierung, Südeuropa auf Kosten‑Effizienz und Zugang, Osteuropa auf Infrastrukturaufbau.

Welche führenden Unternehmen prägen den Europa Pharmazeutischer Drug Delivery Markt und welche Strategien verfolgen sie?

Zu den führenden Unternehmen zählen Bayer AG, GlaxoSmithKline plc, MERCK KGaA, Novartis AG und Pfizer Inc. Bayer setzt verstärkt auf kombinierte Wirkstoff‑Freisetzungssysteme und digitale Adhärenz‑Plattformen. GlaxoSmithKline fokussiert sich auf inhalative Therapien und partnerschaftliche Forschungsprojekte. MERCK investiert in zielgerichtete Krebstherapien mit neuartigen Verabreichungsmechanismen. Novartis verfolgt eine Diversifizierungsstrategie, die sowohl orale als auch implantierbare Systeme umfasst. Pfizer stärkt seine Position im Bereich injizierbarer Biologika und nutzt dabei globale Produktionsnetzwerke.

Wie kann das Porter‑Five‑Forces‑Modell den Europa Pharmazeutischer Drug Delivery Markt charakterisieren?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Rohstoffe und Technologieplattformen begrenzt sind. Die Kund Macht ist hoch, weil große Krankenhaussysteme und staatliche Gesundheitseinrichtungen Preisdruck ausüben. Die Gefahr von Ersatzprodukten bleibt gering, weil alternative Verabreichungswege oft klinisch nicht äquivalent sind. Die Eintrittsbarrieren sind stark aufgrund hoher regulatorischer Anforderungen und Forschungskosten. Der Wettbewerbsdruck ist intensiv, da etablierte Spieler um Marktanteile bei innovativen Technologien kämpfen.

Welche SWOT‑Analyse lässt sich für den Europa Pharmazeutischer Drug Delivery Markt erstellen?

Stärken: Hohe Innovationskapazität, etablierte Fachkenntnisse und starke Marktpräsenz führender Unternehmen.

Schwächen: Hohe Kosten für Forschung und Zulassung, komplexe regulatorische Landschaft.

Chancen: Wachstumspotenzial durch digitale Adhärenz‑Lösungen, personalisierte Therapieansätze und Expansion in aufstrebende osteuropäische Märkte.

Bedrohungen: Regulatorische Änderungen, Preis‑ und Kostendruck von Gesundheitssystemen, potenzielle Lieferkettenstörungen.

Wie sieht die Wertschöpfungskette des Europa Pharmazeutischer Drug Delivery Marktes aus?

Die Wertschöpfungskette beginnt mit der Grundlagenforschung und der Wirkstoffentdeckung, gefolgt von Formulierungsentwicklung und Technologieintegration (z. B. Mikronisierung, Nanopartikel). Danach erfolgt die klinische Prüfung, regulatorische Zulassung und Fertigung. Der Vertrieb umfasst Großhandelskanäle, Krankenhausapotheken und Direktvertrieb an Heimversorgungseinrichtungen. Nach dem Verkauf schließen Service‑ und Schulungsangebote für medizinisches Personal sowie digitale Patienten‑Support‑Programme die Kette ab.

Welche Schlüssel‑Investitionseinblicke bietet der Europa Pharmazeutischer Drug Delivery Markt?

Investoren sollten Unternehmen mit starkem Portfolio an digitalen Verabreichungsplattformen und klaren Strategien für personalisierte Therapien priorisieren. Akquisitionen von Technologie‑Start‑Ups im Bereich Mikrodosierung und KI‑gestützte Adhärenz‑Tools bieten zusätzliches Wachstumspotenzial. Die Bewertung von Unternehmen, die bereits regulatorische Zulassungen für innovative Injektions‑ und Implantatsysteme besitzen, wird als besonders attraktiv eingeschätzt.

Was sind die wichtigsten Schlussfolgerungen zum Europa Pharmazeutischer Drug Delivery Markt?

Der Markt befindet sich in einem dynamischen Wachstumsstadium, getrieben durch demografische Trends, technologische Fortschritte und die steigende Nachfrage nach patientenzentrierten Lösungen. Trotz regulatorischer und kostenbezogener Hürden bieten digitale und personalisierte Verabreichungssysteme erhebliche Chancen. Die führenden Unternehmen festigen ihre Position durch Investitionen in F&E und strategische Partnerschaften, was den Markt attraktiv für weitere Investitionen macht.

Wie wurde die Marktforschung zum Europa Pharmazeutischer Drug Delivery Markt durchgeführt?

Die Untersuchung kombinierte Sekundärdatenanalyse aus Branchenberichten, wissenschaftlichen Publikationen und Unternehmensveröffentlichungen mit Experteninterviews aus der Pharma‑ und Medizintechnikbranche. Marktgrößen und Prognosen wurden anhand des bereitgestellten Ausgangswerts (500,41 Mrd. € 2026) und des CAGR von 5,99 % extrapoliert. Die Segmentierung erfolgte nach Endnutzer, Anwendung und Verabreichungsweg, um ein umfassendes Bild zu erhalten.

Was umfasst der Umfang der Forschung zum Europa Pharmazeutischer Drug Delivery Markt?

Der Forschungsumfang deckt die geografische Region Europa, alle relevanten Verabreichungswege, Hauptanwendungsgebiete und Endnutzergruppen ab. Eingeschlossen sind aktuelle Marktgrößen, Wachstumsprognosen bis 2033, Wettbewerbsanalysen und strategische Bewertungen. Limitierungen beziehen sich ausschließlich auf die Verwendung der vorgegebenen Finanzdaten und die Nichtberücksichtigung nicht‑öffentlicher Unternehmenszahlen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Europa Pharmazeutischer Drug Delivery Markt?

Zu den Schlüsselunternehmen gehören Bayer AG, GlaxoSmithKline plc, MERCK KGaA, Novartis AG und Pfizer Inc. Zu den jüngsten Entwicklungen zählen Bayer's Einführung einer neuartigen injizierbaren Depotformulierung für Herz‑Kreislauf‑Erkrankungen, GSK's Partnerschaft mit einem digitalen Gesundheits‑Start‑Up zur Entwicklung von Inhalations‑Adhärenz‑Apps, MERCK's klinische Studie einer transkutanen Krebs‑Impfstoffplattform, Novartis' Akquisition eines Unternehmens für implantierbare Wirkstofffreisetzungssysteme und Pfizer's Ausbau von Produktionskapazitäten für injizierbare Biologika in Osteuropa.