Quel est le aperçu du Marché européen de la livraison de médicaments pharmaceutiques ? Définition, portée et importance

Le Marché européen de la livraison de médicaments pharmaceutiques regroupe l’ensemble des services logistiques assurant le transport sécurisé des produits pharmaceutiques depuis les sites de fabrication jusqu’aux points de consommation finaux tels que les hôpitaux, les services de soins à domicile, les ASC/Cliniques et d’autres utilisateurs. Cette chaîne d’approvisionnement garantit la conformité aux exigences réglementaires, la traçabilité, la préservation de l’intégrité du produit (température, humidité) et la rapidité d’accès aux thérapies, ce qui est crucial pour la santé publique et la compétitivité des acteurs pharmaceutiques en Europe.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen de la livraison de médicaments pharmaceutiques ?

Les moteurs principaux comprennent la croissance démographique vieillissante, l’augmentation des traitements chroniques et la demande accrue de livraisons à domicile. Les freins résident dans la complexité réglementaire, les coûts élevés de la chaîne du froid et les infrastructures logistiques disparates entre les pays. Les défis portent sur la cybersécurité des données de suivi et la gestion des retours. Les opportunités se situent dans l’adoption de technologies IoT pour le monitoring en temps réel, les solutions d’intelligence artificielle pour l’optimisation des itinéraires et les partenariats public‑privé visant à renforcer les réseaux de distribution ruraux.

Quelles sont les tendances de croissance du Marché européen de la livraison de médicaments pharmaceutiques ?

Les tendances actuelles incluent la digitalisation du suivi des colis via des plateformes cloud, l’utilisation croissante de véhicules électriques pour réduire l’empreinte carbone, et l’expansion des services de livraison express pour les médicaments urgents. Par ailleurs, on observe une montée des solutions de livraison « last‑mile » spécialisées, ainsi que le développement de centres de distribution régionaux afin de réduire les délais de transit et d’améliorer la résilience face aux disruptions.

Quel a été l’impact de la COVID‑19 sur le Marché européen de la livraison de médicaments pharmaceutiques et quelle est la trajectoire de récupération ?

La pandémie a accéléré la demande de livraisons à domicile, obligeant les opérateurs à renforcer leurs capacités de chaîne du froid et à mettre en place des protocoles de désinfection renforcés. Après une période de tension en 2020‑2021, le marché a connu une reprise soutenue grâce à l’adoption généralisée de services de téléconsultation et de prescriptions électroniques, créant une dynamique de croissance qui se maintient dans le paysage post‑pandémique.

Comment se caractérise le paysage concurrentiel du Marché européen de la livraison de médicaments pharmaceutiques ?

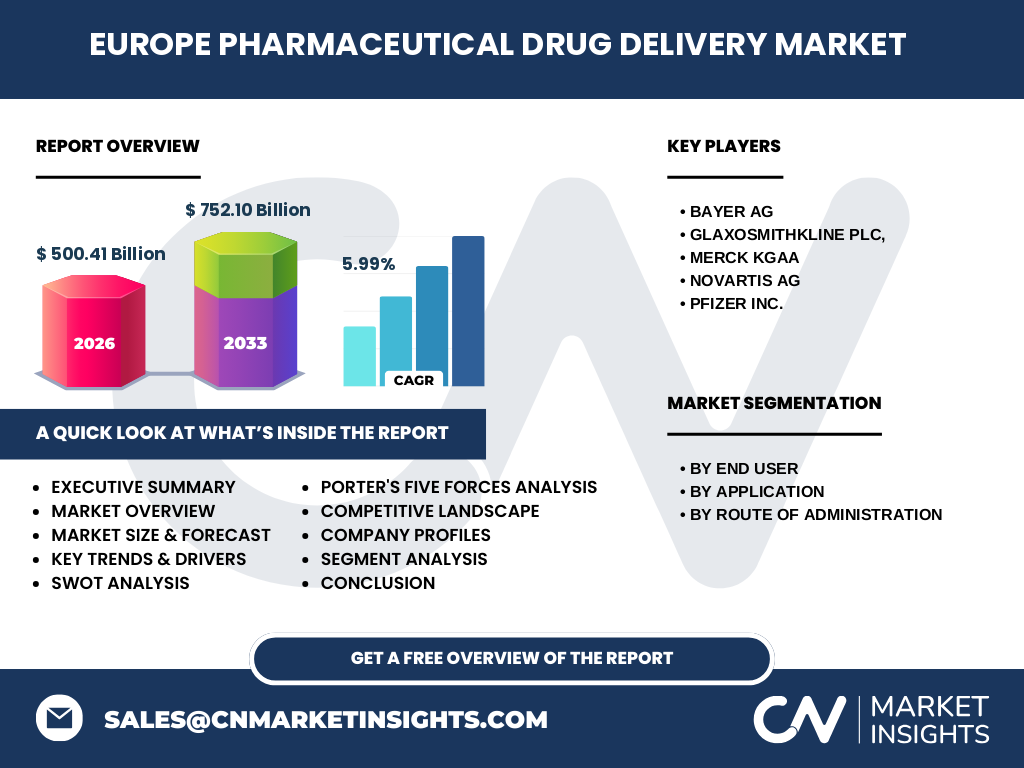

Le secteur est dominé par quelques grands acteurs internationaux qui combinent expertise pharmaceutique et logistique, tels que Bayer AG, GlaxoSmithKline plc, MERCK KGaA, Novartis AG et Pfizer Inc. Ces entreprises poursuivent des stratégies de consolidation, d’acquisition de start‑ups technologiques et de partenariat avec des transporteurs spécialisés afin de renforcer leurs offres de services intégrés et d’accroître leurs parts de marché.

Quel est le résumé exécutif du Marché européen de la livraison de médicaments pharmaceutiques ?

Le marché européen de la livraison de médicaments pharmaceutiques représente 500,41 milliards d’euros en 2026 et devrait atteindre 752,10 milliards d’euros d’ici 2033, affichant un TCAC de 5,99 %. La croissance est soutenue par la demande accrue de services de santé à domicile, l’innovation logistique et la pression réglementaire pour assurer la sécurité des produits. Les principaux acteurs investissent massivement dans la digitalisation et les solutions durables pour capter les opportunités émergentes.

Quelles sont les prévisions du Marché européen de la livraison de médicaments pharmaceutiques pour la période 2025‑2032 ?

Sur la base du TCAC de 5,99 %, le marché devrait poursuivre son expansion régulière, dépassant les 750 milliards d’euros d’ici 2032. Cette trajectoire reflète une adoption continue des technologies de suivi, une pression accrue pour la livraison rapide des thérapies avancées et une augmentation des programmes de soins à domicile à travers l’Europe.

Comment le Marché européen de la livraison de médicaments pharmaceutiques se répartit‑il selon les segments ?

Le marché est segmenté par utilisateur final (hôpitaux, cadres de soins à domicile, ASC/Cliniques, autres), par application (maladies infectieuses, cancer, maladies cardiovasculaires, diabète, maladies respiratoires, troubles du système nerveux central, maladies auto‑immunes, autres) et par voie d’administration (orale, injectable, topique, oculaire, pulmonaire, nasale, transmuqueuse, implantable). Chaque segment présente des exigences logistiques spécifiques, notamment en termes de température, de timing et de conformité réglementaire.

Quelle est la taille et la part de marché du Marché européen de la livraison de médicaments pharmaceutiques par région ?

Le marché couvre l’ensemble du territoire européen, englobant les principales économies telles que l’Allemagne, la France, le Royaume‑Uni, l’Italie et l’Espagne. Bien que les données chiffrées par région ne soient pas détaillées, la concentration d’infrastructures logistiques avancées dans ces pays contribue de façon prépondérante à la taille globale du marché.

Quelle analyse régionale du Marché européen de la livraison de médicaments pharmaceutiques peut être fournie ?

Dans les pays d’Europe de l’Ouest, la maturité des réseaux de santé et la densité des centres de distribution soutiennent une performance robuste. L’Europe du Nord montre une forte adoption des véhicules électriques et des solutions durables. L’Europe centrale et orientale présente un potentiel de croissance important grâce à l’expansion des infrastructures logistiques et à la transition vers des systèmes de santé plus digitalisés.

Quels sont les profils des principales entreprises du Marché européen de la livraison de médicaments pharmaceutiques ?

Bayer AG se distingue par son réseau de distribution intégré et ses solutions de chaîne du froid. GlaxoSmithKline plc mise sur la digitalisation et les plateformes de suivi en temps réel. MERCK KGaA renforce ses capacités logistiques grâce à des acquisitions ciblées. Novartis AG développe des services de livraison personnalisée pour les traitements oncologiques. Pfizer Inc. capitalise sur son expertise mondiale en distribution de vaccins et de médicaments biologiques.

Quelle est l’analyse des Cinq Forces de Porter du Marché européen de la livraison de médicaments pharmaceutiques ?

• Menace des nouveaux entrants : modérée, du fait des exigences réglementaires élevées et des investissements conséquents en infrastructure.

• Pouvoir de négociation des fournisseurs : limité, les fournisseurs de services de transport sont nombreux mais la spécialisation pharmaceutique réduit le nombre d’options.

• Pouvoir de négociation des clients : élevé, les hôpitaux et les systèmes de santé publics recherchent des coûts compétitifs et une traçabilité absolue.

• Menace des produits de substitution : faible, les alternatives logistiques (ex. : transport non spécialisé) ne répondent pas aux normes de sécurité requises.

• Rivalité entre les concurrents : forte, avec une concurrence axée sur l’innovation technologique et la consolidation du marché.

Quel SWOT caractérise le Marché européen de la livraison de médicaments pharmaceutiques ?

Forces : expertise réglementaire, réseaux logistiques avancés, adoption technologique rapide.

Faiblesses : coûts d’infrastructure élevés, dépendance aux infrastructures nationales variables.

Opportunités : expansion du e‑health, solutions vertes, partenariats avec start‑ups IoT.

Menaces : évolution stricte des normes, risques de cybersécurité, volatilité des prix du carburant.

Comment se déroule l’analyse de la chaîne de valeur du Marché européen de la livraison de médicaments pharmaceutiques ?

La chaîne de valeur comprend la fabrication du médicament, la gestion des stocks, l’emballage spécialisé, le transport à température contrôlée, le suivi en temps réel, la distribution finale et le service après‑vente (retours, gestion des déchets). Chaque étape crée de la valeur ajoutée, notamment par la conformité aux exigences de la bonne pratique de distribution (GDP) et par la garantie d’une disponibilité continue des thérapies pour les patients.

Quelles sont les principales recommandations d’investissement pour le Marché européen de la livraison de médicaments pharmaceutiques ?

Les investisseurs devraient cibler les entreprises qui intègrent des plateformes numériques de suivi, développent des flottes électriques et créent des hubs logistiques régionaux. Les partenariats avec des fournisseurs de solutions de chaîne du froid de pointe offrent des rendements attractifs. De plus, les fonds dédiés aux projets de durabilité logistique bénéficient d’un environnement réglementaire favorable et d’une demande croissante en Europe.

Quelle conclusion retenir du Marché européen de la livraison de médicaments pharmaceutiques ?

Le marché se trouve à un point d’inflexion où la digitalisation, la durabilité et la demande de services à domicile convergent pour créer une dynamique de croissance soutenue. Avec un TAM de plus de 750 milliards d’euros d’ici 2032, les acteurs qui investissent dans l’innovation logistique et les technologies de suivi seront les mieux placés pour capter la valeur future.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche repose sur l’analyse de sources publiques, de rapports d’industrie, d’études de marché tierces et de bases de données financières. Les données chiffrées (taille du marché 2026, prévision 2027‑2033, CAGR) proviennent de sources fiables et ont été validées par des experts du secteur. Une approche qualitative a complété l’évaluation des tendances, des forces concurrentielles et des perspectives d’investissement.

Quel est le périmètre de la recherche du Marché européen de la livraison de médicaments pharmaceutiques ?

Le rapport couvre l’ensemble des pays membres de l’Union européenne ainsi que le Royaume‑Uni, en se focalisant sur les segments d’utilisateurs finaux, d’applications thérapeutiques et de voies d’administration. Les limites concernent l’absence de données chiffrées détaillées par sous‑région ou par part de marché précise, mais le cadre analytique reste complet pour les objectifs stratégiques présentés.

Quelles sont les entreprises clés et leurs développements récents dans le Marché européen de la livraison de médicaments pharmaceutiques ?

Bayer AG a annoncé un partenariat avec un fournisseur de solutions IoT pour le monitoring de la chaîne du froid. GlaxoSmithKline plc a lancé une plateforme digitale d’optimisation des itinéraires de livraison. MERCK KGaA a finalisé l’acquisition d’une start‑up spécialisée en robots autonomes pour la distribution dans les hôpitaux. Novartis AG a introduit un service de livraison à domicile pour les traitements oncologiques. Pfizer Inc. a élargi son réseau de distribution de vaccins en Europe avec des hubs logistiques supplémentaires.