Was ist die Definition, der Umfang und die Bedeutung des Milchsäure-Marktes?

Der Milchsäure-Markt umfasst die globale Produktion, den Handel und die Anwendung von Milchsäure in verschiedenen Formen und Branchen. Milchsäure ist eine organische Säure, die natürlich durch Fermentation von Kohlenhydraten entsteht und industriell synthetisch oder biotechnologisch hergestellt wird. Der Markt umfasst sowohl trockene als auch flüssige Formen und findet Hauptanwendung in Lebensmitteln & Getränken, Pharmazeutika und Körperpflegeprodukten. Die Bedeutung liegt in ihrer Vielseitigkeit als Säuerungsmittel, Konservierungsstoff, pH-Regulator und Rohstoff für biologisch abbaubare Kunststoffe wie PLA.

Was sind die wichtigsten Treiber, Hemmnisse, Herausforderungen und Chancen des Milchsäure-Marktes?

Haupttreiber sind die steigende Nachfrage nach natürlichen Konservierungsmitteln in Lebensmitteln, wachsende Anwendungen in biologisch abbaubaren Kunststoffen und die Expansion der Pharmaindustrie. Hemmnisse umfassen schwankende Rohstoffpreise für Kohlenhydratquellen und hohe Produktionskosten bei biotechnologischen Verfahren. Herausforderungen bestehen in regulatorischen Hürden bei Lebensmittelzusatzstoffen und technologischen Barrieren bei der Kostensenkung. Chancen bieten sich durch die Entwicklung neuer Fermentationsverfahren, Expansion in Schwellenmärkten und wachsende Nachfrage nach nachhaltigen Verpackungslösungen.

Welche aktuellen und aufkommenden Trends prägen den Milchsäure-Markt?

Aktuelle Trends zeigen eine Verschiebung hin zu biobasierter Milchsäureproduktion durch Fermentation erneuerbarer Rohstoffe statt petrochemischer Synthese. Die Nachfrage nach flüssiger Milchsäure steigt aufgrund einfacherer Handhabung in Lebensmittelanwendungen. Im Pharmazeutikasektor wächst der Einsatz als Hilfsstoff und in kontrollierten Freisetzungssystemen. Die Körperpflegebranche nutzt zunehmend Milchsäure für Peelings und feuchtigkeitsspendende Formulierungen. Ein aufkommender Trend ist die Integration in Kreislaufwirtschaftskonzepte für biologisch abbaubare Verpackungen.

Welche Auswirkungen hatte COVID-19 auf den Milchsäure-Markt und wie verläuft die Erholung?

Die COVID-19-Pandemie verursachte kurzfristige Lieferkettenunterbrechungen und Nachfrageschwankungen, insbesondere im Lebensmittelservice-Segment. Die Pharmazeutikanwendung blieb jedoch stabil bis wachsend aufgrund gestiegener Hygieneanforderungen. Die Erholung verlief ab 2021 V-förmig, getrieben durch wieder anziehende Lebensmittelproduktion und verstärkten Fokus auf Desinfektionsmittel und konservierungsfreie Produkte. Der Markt zeigte Resilienz durch diversifizierte Anwendungsbereiche und erreichte 2026 eine Marktgröße von 1,82 Milliarden.

Wie gestaltet sich die Wettbewerbslandschaft und Marktkonzentration im Milchsäure-Markt?

Der Markt weist eine moderate bis hohe Konzentration auf mit führenden Unternehmen wie Corbion, Cargill Inc, Galactic und Jungbunzlauer Suisse AG als dominierenden Akteuren. Regionale Spezialisten wie Henan Jindan Lactic Acid Technology Co Ltd, Shandong Baisheng Biotechnology Co Ltd und Anhui BBCA International stärken die asiatische Präsenz. Nischenanbieter wie Bioalkemia, FF Chemicals BV und Musashino Chemical Laboratory Ltd bedienen spezialisierte Segmente. Strategische Partnerschaften und Kapazitätserweiterungen kennzeichnen die Wettbewerbsdynamik.

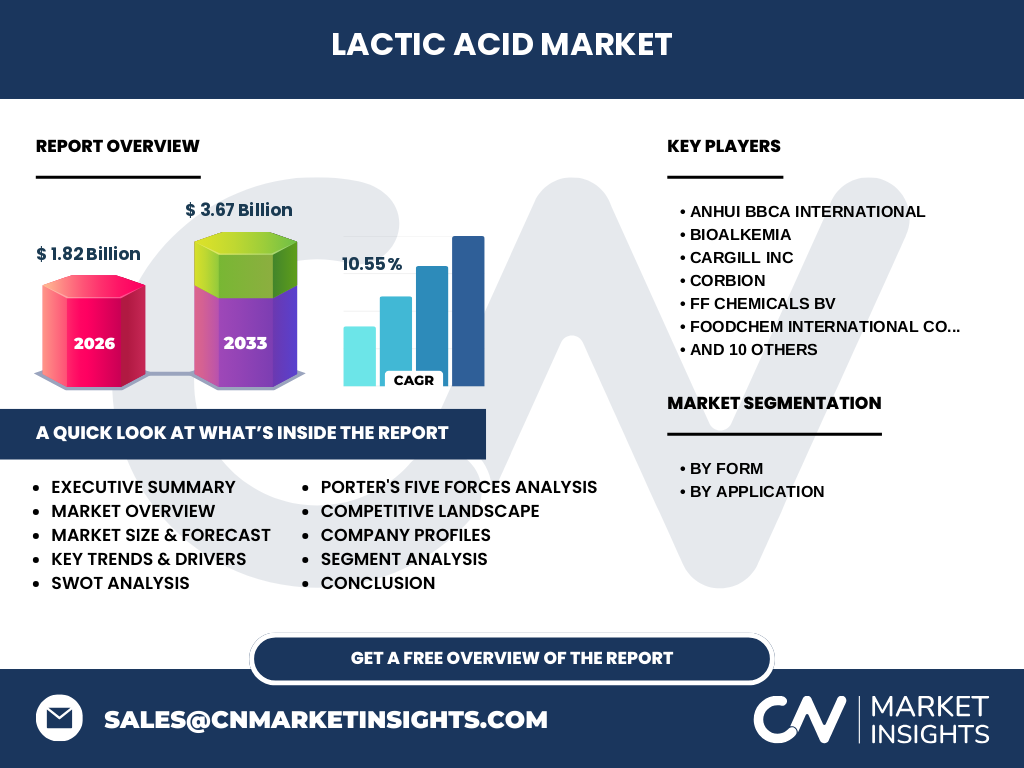

Was sind die wichtigsten Ergebnisse und Erkenntnisse der Exekutivzusammenfassung zum Milchsäure-Markt?

Der Milchsäure-Markt erreichte 2026 eine Größe von 1,82 Milliarden und wird für den Prognosezeitraum 2027 bis 2033 auf 3,67 Milliarden geschätzt, was einer CAGR von 10,55 % entspricht. Die Segmentierung nach Form (Trocken, Flüssig) und Anwendung (Lebensmittel & Getränke, Pharmazeutika, Körperpflege) zeigt diversifizierte Wachstumstreiber. Asiatische Produzenten gewinnen Marktanteile, während westliche Unternehmen auf Hochwertanwendungen fokussieren. Nachhaltigkeit und Biobasiertheit bleiben zentrale strategische Imperative.

Wie lauten die Marktprognosen für den Milchsäure-Markt für den Zeitraum 2025-2032?

Basierend auf den verfügbaren Daten wird der Markt von 1,82 Milliarden im Jahr 2026 auf 3,67 Milliarden im Jahr 2033 wachsen, was einer jährlichen Wachstumsrate von 10,55 % entspricht. Für den Zeitraum 2025-2032 deutet dies auf ein kontinuierliches, starkes Wachstum hin, getrieben durch Expansion in allen drei Hauptanwendungsbereichen. Die Prognose reflektiert steigende Nachfrage nach biobasierten Chemikalien, regulatorische Unterstützung für nachhaltige Inhaltsstoffe und technologische Fortschritte in der Fermentationseffizienz.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten im Milchsäure-Markt?

Die Marktsegmentierung erfolgt nach Form in Trocken und Flüssig sowie nach Anwendung in Lebensmittel & Getränke, Pharmazeutika und Körperpflege. Lebensmittel & Getränke stellen traditionell das größte Anwendungssegment dar, gefolgt von Pharmazeutika mit steigender Bedeutung für parenterale Formulierungen. Die Körperpflege wächst überproportional durch Clean-Beauty-Trends. Flüssige Formen dominieren mengenmäßig aufgrund direkter Einsetzbarkeit in Prozessen, während trockene Formen für Transport und Lagerung vorteilhaft sind.

Wie sieht die geografische Verteilung der globalen Marktgröße und des Marktanteils im Milchsäure-Markt aus?

Die geografische Verteilung zeigt eine starke Konzentration der Produktion in Asien-Pazifik, insbesondere China mit Akteuren wie Henan Jindan, Shandong Baisheng und Anhui BBCA. Nordamerika und Europa werden durch Cargill, Corbion, Galactic und Jungbunzlauer geprägt. Japan Material Technologies und Musashino Chemical vertreten den japanischen Markt. Die globale Marktgröße von 1,82 Milliarden (2026) verteilt sich auf diese Regionen entsprechend ihrer Produktionskapazitäten und Endverbrauchernachfrage.

Wie schneidet der Milchsäure-Markt in den verschiedenen Regionen detailliert ab?

Asien-Pazifik führt bei Produktionsvolumen und Kosteneffizienz, getrieben durch reichlich verfügbare Rohstoffe (Mais, Zuckerrohr) und staatliche Förderung biobasierter Industrie. Nordamerika und Europa fokussieren auf hochwertige, pharmazeutische und lebensmittelqualitative Grade mit strengeren Regularien. Japan zeigt technologische Führerschaft in hochreinen Spezialitäten. Schwellenmärkte in Lateinamerika und Nahost wachsen als Absatzmärkte für Endprodukte, während lokale Produktion noch limitiert bleibt.

Wer sind die führenden Unternehmensprofile im Milchsäure-Markt und welche Strategien verfolgen sie?

Die Schlüsselakteure umfassen Corbion (Niederlande) als Technologieführer in Fermentation, Cargill Inc (USA) mit integrierter Agrar-Lieferkette, Galactic (Belgien) spezialisiert auf Hochreinheitsgrade, Jungbunzlauer Suisse AG (Schweiz) für pharmazeutische Anwendungen. Asiatische Konzerne wie Anhui BBCA, Henan Jindan und Shandong Baisheng nutzen Skalenvorteile. Bioalkemia, FF Chemicals, Foodchem, Henan Techway, Henan Xinghan, Japan Material Technologies, Musashino Chemical, Pharm-Rx und Vigon International bedienen Nischen und regionale Märkte.

Wie lautet die Porter's Five Forces Analyse für den Milchsäure-Markt?

Die Bedrohung durch neue Marktteilnehmer ist moderat aufgrund hoher Kapitalanforderungen für Fermentationsanlagen und regulatorischer Hürden. Lieferantenmacht bei Rohstoffen (Kohlenhydrate) ist mittel bis hoch, abhängig von Agrarmärkten. Käufermacht ist segmentiert: hoch bei Großabnehmern in Lebensmittelindustrie, niedriger bei pharmazeutischen Spezialgraden. Substitutionsgefahr besteht durch andere Säuerungsmittel (Zitronensäure, Essigsäure) und konventionelle Kunststoffe. Der Wettbewerbsdruck unter etablierten Anbietern ist intensiv bei Standardgraden, differenzierter bei Spezialitäten.

Was sind die Stärken, Schwächen, Chancen und Risiken (SWOT) des Milchsäure-Marktes?

Stärken: Vielseitige Anwendbarkeit, biobasierte Herkunft, etablierte regulatorische Akzeptanz. Schwächen: Rohstoffpreisvolatilität, energieintensive Produktion, begrenzte Differenzierung bei Standardgraden. Chancen: PLA-Markt für Bioplastik, Clean-Label-Trends, pharmazeutische Innovationen, Schwellenmärkte. Risiken: Petrochemische Konkurrenz bei niedrigen Ölpreisen, regulatorische Verschärfungen, Klimawandel-Effekte auf Rohstoffverfügbarkeit, technologische Disruption durch alternative Biopolymerwege.

Wie gestaltet sich die Wertschöpfungskette im Milchsäure-Markt?

Die Wertschöpfungskette beginnt bei landwirtschaftlichen Rohstofflieferanten (Mais, Zuckerrohr, Zuckerrüben), gefolgt von Vorstufenverarbeitung zu Fermentationszucker. Die Kernproduktion erfolgt durch Fermentationsanlagen der Hauptakteure (Corbion, Cargill, chinesische Konzerne). Downstream folgen Aufreinigung, Trocknung/Flüssigformulierung und Qualitätskontrolle. Distribution erfolgt über Spezialhändler (Vigon, Foodchem, Pharm-Rx) und Direktvertrieb an Endanwender in Lebensmittel, Pharma und Kosmetik. Recycling von PLA-Produkten schließt den Kreislauf partiell.

Was sind die wichtigsten Investitionsempfehlungen für den Milchsäure-Markt?

Strategische Investitionen sollten in Kapazitätserweiterungen für biobasierte Fermentation mit nachhaltigen Rohstoffquellen fließen. F&E-Investitionen in hocheffiziente Stämme und Downstream-Verfahren senken Kosten. Geografische Diversifikation in wachstumsstarke Regionen (Südostasien, Lateinamerika) sichert Marktzugang. Vertikale Integration bei Rohstoffen (eigene Landwirtschaft, Zuckerproduktion) mindert Preisschwankungen. Partnerschaften mit PLA-Herstellern und Pharmaunternehmen schaffen abgesicherte Absatzkanäle für Premiumgrade.

Was sind die Zusammenfassung und wichtigsten Erkenntnisse zum Milchsäure-Markt?

Der Milchsäure-Markt zeigt mit 10,55 % CAGR (2027-2033) und Wachstum von 1,82 auf 3,67 Milliarden überdurchschnittliche Dynamik. Treiber sind Nachhaltigkeitstrends, regulatorische Unterstützung biobasierter Produkte und diversifizierte Anwendungen. Die Wettbewerbslandschaft konsolidiert sich um wenige globale Leader mit starker asiatischer Produktionsbasis. Kritische Erfolgsfaktoren sind Rohstoffsicherung, Prozesskostensenkung und Applikationsentwicklung für Hochwertsegmente. Der Markt bietet substantielle Chancen für integrierte Player entlang der Wertschöpfungskette.

Welche Forschungsmethodik wurde für diese Milchsäure-Marktanalyse angewendet?

Die Analyse basiert auf einer Kombination aus Primär- und Sekundärforschung. Primärdaten wurden durch Experteninterviews mit Branchenvertretern der genannten Schlüsselunternehmen (Corbion, Cargill, Galactic, Jungbunzlauer, chinesische Produzenten) und Endanwendern erhoben. Sekundärquellen umfassen Unternehmensberichte, Patentdatenbanken, Handelsstatistiken, Regulierungsdokumente und Fachpublikationen. Marktdaten wurden durch Bottom-Up-Modellierung (Kapazitäten × Auslastung × Preise) und Top-Down-Validierung (Anwendungsmarktvolumina × Penetrationsraten) trianguliert.

Was sind der Umfang und die Limitationen dieser Milchsäure-Marktforschung?

Der Forschungsumfang deckt den globalen Markt für Milchsäure in den Formen Trocken und Flüssig sowie die Anwendungen Lebensmittel & Getränke, Pharmazeutika und Körperpflege ab. Erfasst sind die wichtigsten Produzenten und Distributoren weltweit. Die Prognoseperiode erstreckt sich von 2027 bis 2033 mit Basijahr 2026. Limitationen bestehen in der Nichtberücksichtigung von Derivaten (Lactide, PLA) als separate Märkte, begrenzter Granularität bei regionalen Teilmärkten und Annahmenkonstanz bei Wechselkursen und Rohstoffpreisen über den Prognosehorizont.

Wer sind die wichtigsten Unternehmen und welche aktuellen Entwicklungen gibt es im Milchsäure-Markt?

Die Top-Unternehmen umfassen Corbion (neue PLA-Joint-Ventures in Thailand), Cargill (Kapazitätserweiterung in USA und China), Galactic (Pharma-Grade-Zertifizierungen in Europa), Jungbunzlauer (nachhaltige Citrat/Milchsäure-Integration). Asiatische Akteure: Anhui BBCA (Börsengang zur Finanzierung), Henan Jindan (neue 100kt/a-Anlage), Shandong Baisheng (Exportausweitung). Nischenanbieter: Bioalkemia (hochreine Milchsäure für Medizintechnik), FF Chemicals (Spezialderivate), Foodchem/Pharm-Rx/Vigon (Distributionsnetzwerkausbau in Nordamerika/Europa).