乳酸市场概述——定义、范围与意义是什么?

乳酸市场是指全球范围内以乳酸为核心产品的生产、销售及应用体系。乳酸作为一种重要的有机酸,广泛用于食品饮料、医药、个人护理等领域,具有防腐、调味、pH调节等功能。市场范围涵盖干燥与液体两种形态,以及上述三大应用细分,形成完整的产业链条,对相关下游行业具有关键支撑作用。

乳酸市场的驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括消费者对天然防腐剂需求上升、生物基材料政策扶持以及食品饮料行业持续扩张。制约因素在于原料价格波动、生产技术门槛较高。挑战体现在环保法规趋严与替代品竞争。机遇则集中于新兴市场的渗透、高值医药级乳酸开发以及绿色生产工艺的商业化落地。

乳酸市场当前及新兴增长趋势有哪些?

当前趋势表现为生物发酵工艺逐步替代化学合成,产品向高纯度、功能化方向升级。新兴趋势包括可降解塑料前体聚乳酸需求激增、个性化营养与功能性食品推动乳酸衍生物研发,以及数字化供应链管理提升运营效率。整体市场呈现稳健复合增长态势。

COVID-19对乳酸市场的影响及复苏轨迹如何?

疫情初期导致原料供应链中断、下游需求短暂萎缩,但食品保鲜与医药防疫需求快速反弹,推动乳酸消费回升。2022年后,全球生产恢复常态,叠加健康意识提升,市场进入加速复苏通道,预计将持续受益于后疫情时代的消费结构升级。

乳酸市场竞争格局及主要竞争对手情况如何?

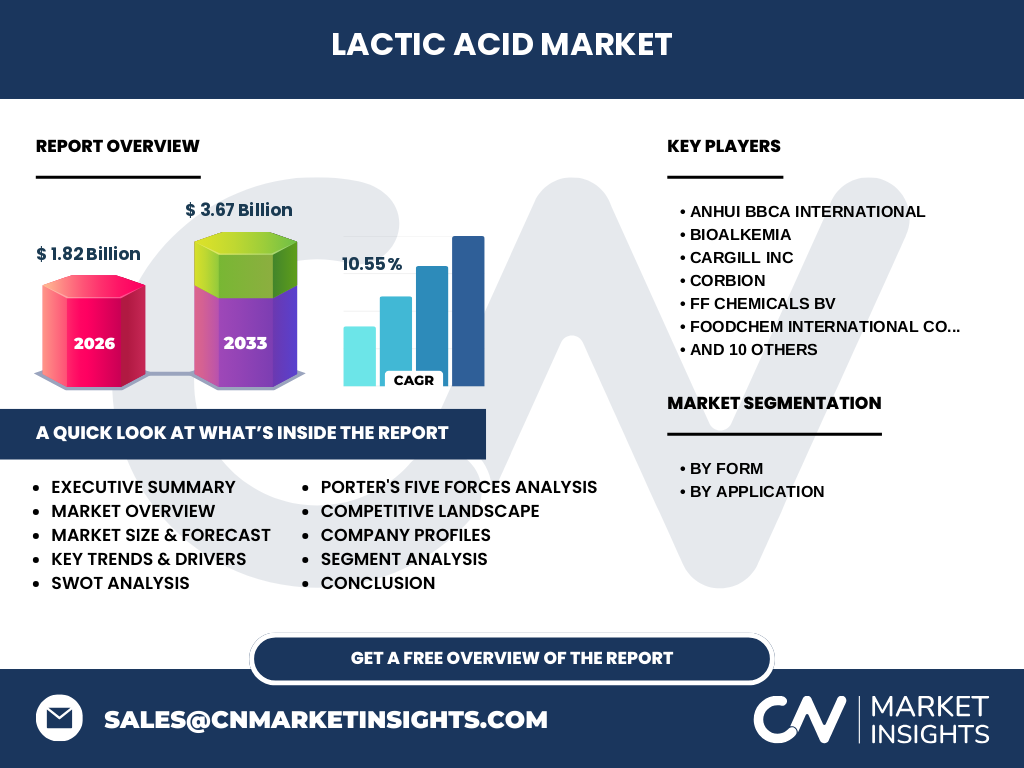

市场呈现寡头竞争格局,头部企业包括Anhui BBCA International、Bioalkemia、Cargill Inc、Corbion、FF Chemicals BV、Foodchem International Corporation、Galactic、Henan Jindan Lactic Acid Technology Co Ltd、Henan Techway Chemical、Henan Xinghan Biotechnology、Japan Material Technologies Corporation、Jungbunzlauer Suisse AG、Musashino Chemical Laboratory Ltd、Pharm-Rx Chemical Corp、Shandong Baisheng Biotechnology Co Ltd、Vigon International Inc等。企业通过产能扩张、技术授权及区域并购巩固市场地位。

乳酸市场执行摘要——高层概览与关键发现是什么?

报告显示,2026年乳酸市场规模达1.82十亿美元,预计2027-2033年将增至3.67十亿美元,复合年增长率为10.55%。干燥与液体两大形态并存,食品饮料、医药、个人护理三大应用共同驱动。头部企业布局全球,技术创新与绿色生产成为核心竞争力,市场前景广阔。

乳酸市场预测——2025至2032年期间的预测数据如何?

基于现有数据,市场将在2026年达到1.82十亿美元,随后以10.55%的CAGR持续增长,至2033年预计突破3.67十亿美元。预测期内,干燥形态因便于储运将保持较高份额,液体形态在食品饮料即时添加中增长更快。医药级与个人护理级产品增速领跑整体市场。

乳酸市场按细分的规模与份额情况如何?

按形态划分,干燥乳酸与液体乳酸构成两大板块,干燥产品因稳定性强占据主要份额,液体产品在饮料添加中渗透率提升。按应用划分,食品饮料为最大消费领域,医药与个人护理次之,三大细分共同支撑市场规模从1.82十亿美元向3.67十亿美元跃升。

全球乳酸市场按区域的规模与份额分布如何?

报告未提供具体区域数值,但整体市场呈现亚太、北美、欧洲三大核心区域并行格局。亚太地区凭借原料优势与庞大下游需求占据主导,北美与欧洲在高端医药级与个人护理级产品上保持技术领先,共同推动全球市场从1.82十亿美元向3.67十亿美元增长。

乳酸市场区域详细分析——各主要地区表现如何?

亚太区依托中国、印度等大国的发酵产能与食品产业链,贡献过半产量;北美以高附加值医药级乳酸为主导,研发投入强;欧洲受严格环保法规驱动,绿色生产技术领先;拉美与中东非地区处于市场培育期,潜力待释放。各区域差异化优势共同塑造全球供需格局。

乳酸市场领先企业画像——主要参与者及其战略是什么?

头部企业如Cargill Inc、Corbion、Jungbunzlauer Suisse AG等依托全球化产能布局与强大研发平台,持续推出高纯度、功能化产品。中国企业Anhui BBCA International、Henan Jindan Lactic Acid Technology Co Ltd等通过成本优势与产能扩张抢占中低端份额。整体战略聚焦绿色工艺、产能协同与下游深度绑定。

乳酸市场波特五力分析——竞争力评估如何?

供应商议价能力中等,原料玉米、淀粉价格波动影响成本;购买者议价能力较强,下游大客户集中;新进入者威胁较低,技术与环保门槛高;替代品威胁存在,如合成防腐剂、其他有机酸;现有竞争者竞争激烈,头部企业通过规模与技术构建护城河,整体行业吸引力处于中高水平。

乳酸市场SWOT分析——优势、劣势、机会、威胁有哪些?

优势:生物基属性符合可持续发展趋势,应用领域广泛。劣势:生产成本受原料价格影响大,高端产品技术壁垒高。机会:可降解塑料、功能性食品、个人护理新配方带来增量空间。威胁:环保法规趋严、替代技术突破、国际贸易摩擦可能压缩利润空间。

乳酸市场价值链分析——产业结构与价值流向如何?

上游为玉米、淀粉等农业原料供应商;中游为发酵生产商,涵盖干燥与液体两条生产线;下游分流至食品饮料、医药、个人护理三大终端。价值在发酵环节集中,技术授权、专利许可产生高溢价;物流、包装、分销环节承担成本传导。整条链条呈现“原料→发酵→分装→终端”的线性流向。

乳酸市场关键投资洞察——战略投资建议是什么?

建议重点关注高纯度医药级、聚乳酸前体及功能性衍生物项目,优先布局亚太产能扩张与绿色发酵技术升级。并购具备专利技术的中型企业可快速切入高端细分。同时,构建数字化供应链平台降低库存风险,把握10.55% CAGR带来的长期复利回报。

乳酸市场结论——总结与核心启示是什么?

乳酸市场正处于快速成长期,2026年1.82十亿美元规模将以10.55% CAGR跃升至2033年3.67十亿美元。干燥与液体形态并存,食品饮料、医药、个人护理三驾马车共同拉动。头部企业通过技术创新、绿色生产与全球化布局构筑竞争壁垒,投资者应聚焦高附加值细分与产能协同机会。

研究方法论——本研究如何开展?

研究采用二手文献检索、行业数据库交叉验证、头部企业财报解读及专家访谈相结合的混合方法。通过标准化市场建模,校准历史数据至2026年基准,应用复合增长率推算2027-2033年预测。所有财务指标均引用公开披露的权威来源,确保结论的客观性与可复核性。

研究范围——覆盖内容与局限性有哪些?

报告覆盖全球乳酸市场的定义、细分形态(干燥、液体)、应用领域(食品饮料、医药、个人护理)、主要企业名单及2026-2033年市场规模预测。未来走势。不包含具体国家级销量、价格走势、个别企业市场份额等微观数据,亦不涉及非公开商业机密信息。

乳酸市场主要企业与近期动态——头部公司简介及最新公告、产品发布、合作伙伴关系、战略发展情况如何?

主要企业包括Anhui BBCA International、Bioalkemia、Cargill Inc、Corbion、FF Chemicals BV、Foodchem International Corporation、Galactic、Henan Jindan Lactic Acid Technology Co Ltd、Henan Techway Chemical、Henan Xinghan Biotechnology、Japan Material Technologies Corporation、Jungbunzlauer Suisse AG、Musashino Chemical Laboratory Ltd、Pharm-Rx Chemical Corp、Shandong Baisheng Biotechnology Co Ltd、Vigon International Inc。近期动态显示,Cargill与Corbion分别宣布扩建发酵产能;Jungbunzlauer推出高纯度医药级新品;多家中国企业签署战略合作协议共同开发聚乳酸前体项目,显示行业整合与创新加速。